- 小

- 中

- 大

- 超大

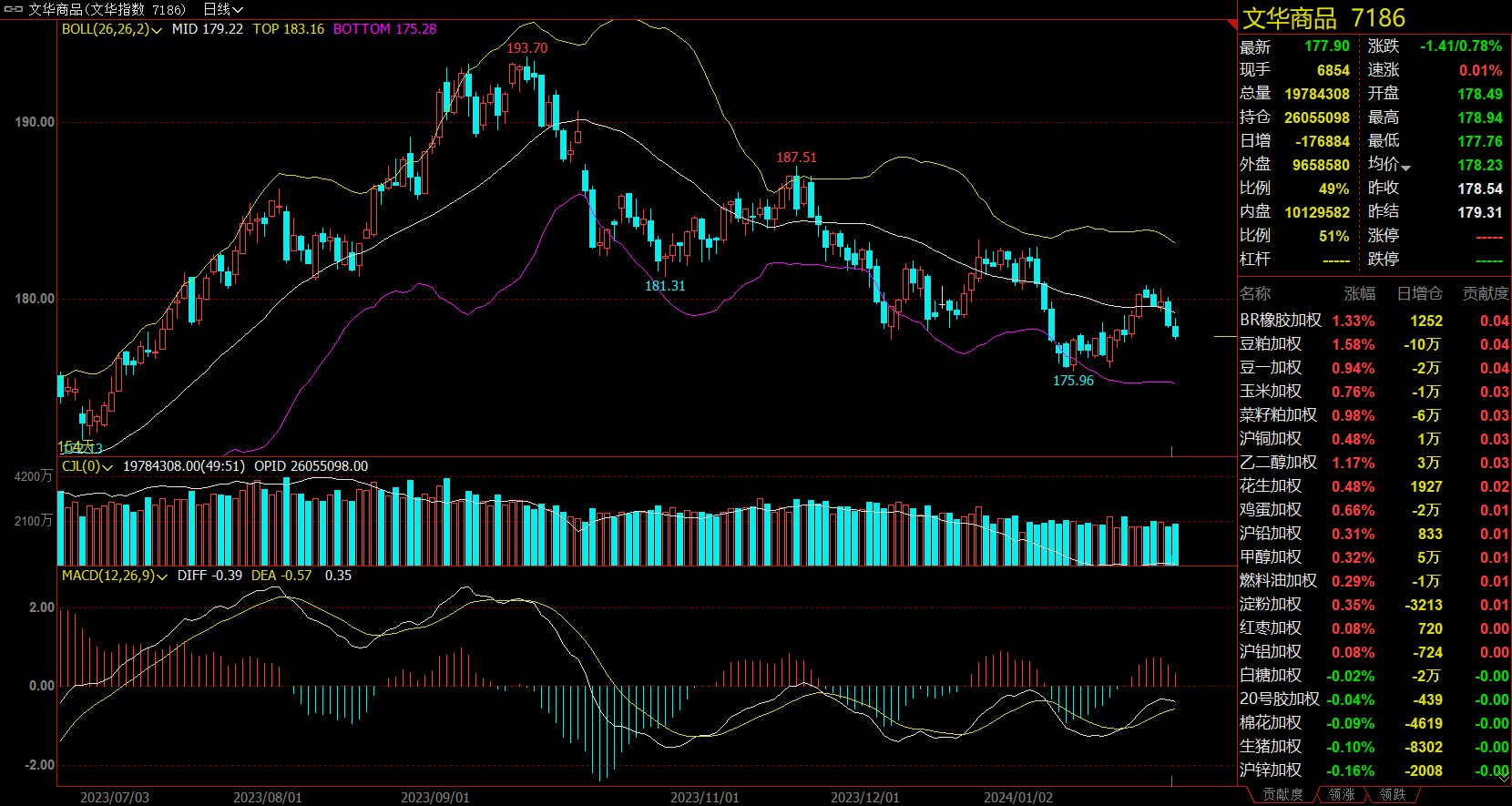

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现, 豆粕、豆二、丁二烯橡胶(BR)、乙二醇(EG)、豆一涨超1%。跌幅方面, 液化石油气(LPG)跌超5%, 焦煤跌超4%, 焦炭、铁矿石跌超3%,纯碱、棕榈油、硅铁、碳酸锂、尿素跌超2%。

资金流向

截至01月31日15:00,国内期货主力合约资金流入方面,中证500 2402流入12.69亿,中证1000 2402流入5.77亿,乙二醇2405流入3.01亿;资金流出方面,沪深300 2402流出8.06亿,铁矿石2405流出6.05亿,原油2403流出4.33亿。

成交量与持仓量

截至01月31日15:00,国内期货主力合约成交方面,豆粕主力成交139.87万手,螺纹主力成交121.94万手,乙二醇主力成交87.5万手;国内期货主力合约持仓量方面,豆粕主力持仓162.55万手,螺纹钢主力持仓161.23万手,PTA主力持仓130.46万手。

板块指数方面

文华商品指数跌0.78%,国内期货主力合约涨跌互现。

饲料板块涨1.04%,豆粕加权涨1.58%。

油脂板块跌1.53%,棕榈油加权跌2.54%。

钢铁板块跌2.27%,铁矿石加权跌3.13%。

煤炭板块跌3.83%,焦煤加权跌4.17%。

今日热门品种回顾

豆粕期货主力合约:短期豆粕震荡偏弱运行,但不宜过分看空

豆粕主力合约收涨1.56%,报2994元/吨。

新湖期货表示,上周国内油厂豆粕库存稳中小增,仍在季节性偏高位运行,油厂大豆库存小幅下降,现货对5月基差继续跌至400下方。中期来看,随着跌势的展开,美豆下方可能面临支撑,对于天气的敏感度也会再次增强。豆粕的继续回落不会太顺利。操作上,目前盘面在逐渐挤出天气升水的过程中,内盘豆粕需求差、供应可能出变数正在博弈当前需求占上风,此外仍需谨防天气的反复,短期连粕震荡偏弱运行,但不宜过分看空。

正信期货表示,近期大豆到港大幅偏少,油厂开机率降低,豆粕成交尚可且提货水平较高,油厂大豆及豆粕库存均有下降但仍处于高位。市场情绪转好支撑美豆于两年低位反弹;临近春节豆粕下游需求启动,且外盘走强下,短期豆粕震荡偏强,但当前油厂大豆及豆粕库存仍处高位,中长期仍以偏空对待。

焦煤主力合约:阶段性供需好转难以持续,焦煤或以承压运行对待

焦煤主力合约收跌4.19%,报1704元/吨。焦炭主力合约收跌3.58%,报2346元/吨。

国泰君安期货表示,节前煤焦自身基本面阶段性好转,供需双增,但考虑到其可持续性存疑,以及市场对后市需求产生分歧,导致盘面相对承压运行。首先,焦煤供应相较前期略有增加,即便部分煤矿已陆续放假,但随着前期非事故煤矿开始复产,造成供应阶段性出现修复。而下游需求环节,补库热情仍在回升,煤焦采购积极性氛围较好,叠加高炉复产带动日均铁水产量的抬升,炉料同样存在刚性需求支撑,线上竞拍波动转弱。但从盘面交易节奏来看,短期供需双增的格局难以扭转市场对后续终端预期的分化,悲观预期有所加剧,因此,考虑到阶段性供需好转难以持续,叠加预期有所分化,煤焦或以承压运行对待。

光大期货表示,供给方面,临近春节,煤矿月底陆续放假,矿方减产、限产增多,供应端仍偏紧。需求方面,下游焦企补库接近尾声,采购情绪减弱,市场成交量下降,由于利润倒挂,下游企业对原料的采购比较谨慎,焦煤价格上涨动力不足。预计短期内焦煤盘面将震荡偏弱运行。

液化石油气(LPG)主力合约:多头接货能力有限,仓单压力下,PG2403合约震荡偏弱为主

液化石油气(LPG) 主力合约收跌5.07%,报4123元/吨。

新湖期货表示,今天PG2403合约下跌220元/吨,跌幅5.07%。本周到港量约77.7万吨,环比增加30%,前天下游补货需求接近尾声,后期北方地区风雪天气影响,交通不畅,炼厂有排库需求,现货价格震荡偏弱;周一仓单新增2730手,PG2403-PG2404反套操作增加,当前华东现货价格4500元/吨,预期仓单有进一步增加的可能。考虑到多头接货能力有限,仓单压力下,PG2403合约震荡偏弱为主。后市来看,一方面PDH装置开车较多,且丙烷替代石脑油的需求增加,另一方面上游炼厂陆续进入春检,国产量有下滑预期,供减需增,基本面有望好转,看多远月合约。

永安期货表示,外盘角度,远东与北美基本面边际变化出现背离,打掉运费溢价;石脑油阶段性扰动为丙烷带来裂解经济性。从相对估值上看FEI价格接近底部区间,但缺乏上行驱动。国内角度,上游供应压力逐步缓解,现货价格有望止跌企稳。但当前基差水平下,仓单数量仍对内盘3月合约具有一定压制作用。继续关注远月PDH利润的压缩机会,左侧轻仓布局或等待开工率回升后右侧参与。PG3—4反套仍具备一定参与价值。

今日期市热点及未来焦点