- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,菜粕、豆粕、鸡蛋涨超1%。跌幅方面,玻璃跌超3%,沪锌跌超2%,硅铁、液化石油气(LPG)、锰硅、低硫燃料油(LU)、不锈钢(SS)、燃料油、PTA跌近2%。

资金流向

截至2月1日15:00,国内期货主力合约资金流入方面,沪铜2403流入18.09亿,沪铝2403流入4.76亿,苹果2405流入3.58亿;资金流出方面,中证500 2402流出13.87亿,上证50 2402流出6.78亿,玻璃2405流出5.94亿。

成交量与持仓量

截至2月1日15:00,国内期货主力合约成交方面,豆粕主力成交125.59万手,玻璃主力成交104.17万手,螺纹钢主力成交98.59万手;国内期货主力合约持仓量方面,螺纹钢主力持仓166.9万手,豆粕主力持仓156.89万手,PTA主力持仓120.83万手。

板块指数方面

文华商品指数跌0.51%,国内期货主力合约涨跌不一。

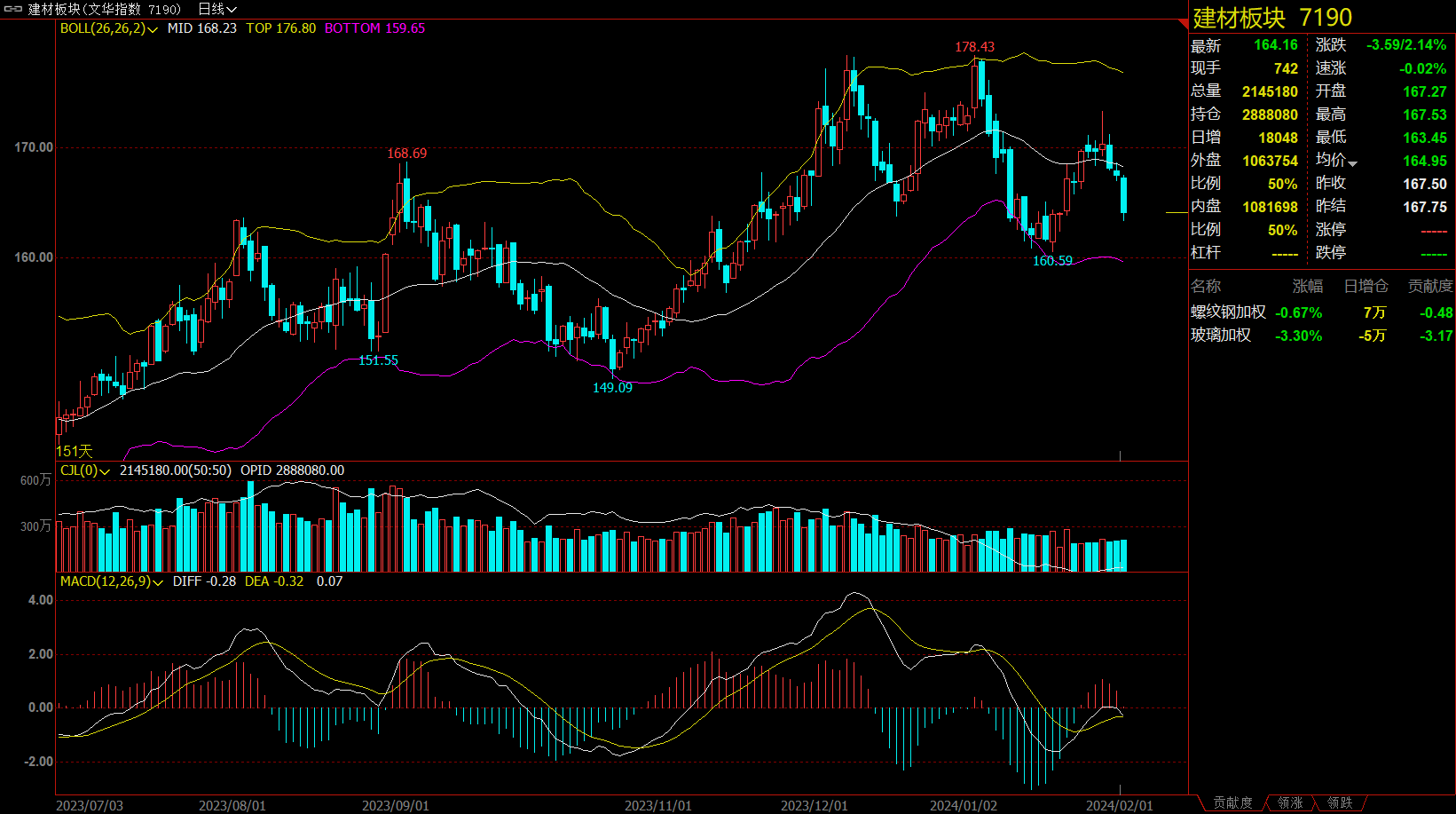

建材板块跌2.14%,玻璃加权跌3.30%。

铁合金板块跌1.90%,硅铁加权跌1.95%。

石油板块跌1.2%,燃料油加权跌1.58%。

饲料板块涨1.29%,菜粕加权涨1.77%。

今日热门品种回顾

玻璃期货主力合约:行业库存低,预计难大跌,节前建议观望为主

玻璃主力合约收跌3.21%,报1778元/吨。

光大期货表示,随着假期临近部分地区节前备货逐渐收尾,需求走弱压制玻璃价格。供给端,据隆众数据相关资讯,与上周相比,本周产线开工新增1条。玻璃生产利润受纯碱及燃料价格下行影响而走高,玻璃产量日增月益,供给已达同期历史高位。现货端,周三全国浮法玻璃样本企业总库存环比小幅上升,各地产销寥若晨星。分地区看,华北地区刚需成交平淡,华中地区个别厂家报价上浮,无大规模成交情况。华东及华南地区,市场成交灵活,成交暗淡。 整体来看,高位供给叠加年后需求复苏的迷蒙,玻璃节前上冲乏力。但基于行业整体低库存现状,盘面一跌不振概率甚小,关注节后需求落地情况及宏观情绪变化。

一德期货表示,现货1850,生产利润好,整体库存中性,下游陆续放假,贸易商拿货,后期厂家季节性累库,5月前库存压力不大,节后下游补库逻辑,保交楼逻辑暂难证伪,1750—1860主区间震荡,05在1900附近空单暂持有。

国投安信期货表示,目前冬储区域表现分化,华北贸易商和期现商补库积极性较高,经过近期补库贸易商库存量提升,补库接近尾声。其他区域相对偏弱,适量补库为主。湖北地后,区保价政策时间延长,个别企业按量优惠。华东华南存批量优惠政策。行业利润较好,近期复产点火2000吨产能,冷修两条产线产能1500吨,供给高位运行。供给高压,明年需求复苏格局不明朗,盘面向上压力较大,但行业库存低,预计难大跌,节前建议观望为主。

豆粕主力合约:巴西贴水价格仍有下跌空间,短期预计期价维持偏弱趋势

豆粕主力合约收涨1.57%,报3033元/吨。

恒泰期货表示,需求端中期来看较缓慢,在没有病疫的干扰下,豆粕需求端阶段性是有保障的。短期则饲料厂商节前备货相对充足,主流油厂成交持续惨淡,备货情绪低迷,观望情绪较为厚。供应端来看,未来大豆供应量则环比有所增长。短期而言,豆粕震荡下行为主。

国投安信期货表示,随着收割进度的提升和田间巡查的进行,机构继续下调巴西大豆产量。例如AgResource咨询公司下调预估至1.454亿吨,下调幅度530万吨。美豆价格阶段性触底反弹。国内现货基差价格偏弱,下游库存增加,节前备货接近尾声,油厂仍有较大降库存意愿。巴西贴水隔夜小幅反弹10美分/蒲式耳左右,但是巴西大豆收割仍然没有达到压力最大的时候,巴西贴水价格仍有下跌空间。短期预计价格维持偏弱趋势。

沪锌主力合约:需求预期不佳,锌价快速回落,但下方空间不大

沪锌主力合约收跌2.09,报20880元/吨。

兴证期货表示,基本面,1月受检修和环保等因素影响,预计精炼锌产量环比下降1.75万吨至57.24万吨,冬季矿山减产叠加冬储带动,国产锌矿加工费跌至逾两年新低。需求端,2023年全年房地产开发投资同比下降9.6%,全国商品房销售面积下降8.5%,房地产数据较弱,市场情绪受到打击,呈现偏空状态。库存方面,截至1月29日,SMM七地锌锭库存总量为8.24万吨,较1月22日增加0.83万吨,较1月25日增加0.38万吨。综合来看,锌价近期快速回落,不过已经再度回到冶炼成本支撑位,下方空间不大。

申银万国期货表示,目前精矿加工费下降,冶炼利润缩窄,低迷锌价考验矿山和冶炼供应。社会镀锌板库存周度变化不大。预期国内汽车产销稳定,基建增速可能下降,家电表现良好;需要关注地产行业变化。目前矿山供应扰动,尚不足以改变过剩预期,但需要重点关注。随着市场国内假期临近,交易兴趣下降,锌价可能区间波动,建议关注美元、人民币汇率、国内下游开工率等。

今日期市热点及未来焦点