- 小

- 中

- 大

- 超大

近日集运指数(欧线)期货市场大事

上海国际能源交易中心: 集运指数(欧线)期货交易保证金比例调整为27%

据上海国际能源交易中心,自2024年2月7日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下, 国际铜期货合约的涨跌停板幅度调整为8%,套保交易保证金比例调整为9%,投机交易保证金比例调整为10%。原油、低硫燃料油期货合约的涨跌停板幅度调整为11%,套保交易保证金比例调整为12%,投机交易保证金比例调整为13%。集运指数(欧线)期货EC2404、EC2406、EC2408、EC2410、EC2412合约的涨跌停板幅度调整为25%,交易保证金比例调整为27%。20号胶期货合约的涨跌停板幅度调整为9%,套保交易保证金比例调整为10%,投机交易保证金比例调整为11%。

上海航运交易所:上海出口集装箱结算运价指数(欧洲航线)报3472.03点

据上海航运交易所数据,截至2024年2月5日,上海出口集装箱结算运价指数(欧洲航线)报3472.03点,与上期相比跌0.7%。

苏伊士运河负责人与航运公司讨论红海危机影响

埃及内阁宣布,苏伊士运河管理局(SCA)主席Admiral Ossama Rabiee周日会见航运代表,讨论红海和Bab al-Mandab地区当前状况对海上运输市场的影响。Admiral Rabiee强调苏伊士运河在全球贸易中的关键作用,全球12%的贸易和25%的集装箱贸易通过苏伊士运河。他指出,由于航行时间延长和航运成本上升,目前的情况对全球供应链构成挑战。会议强调,因全球航运流量增加,埃及进出口面临的挑战,建议管理局考虑在某些航线上为邮轮和货船提供更多优惠。

上期能源公告,××公司(03419548)组(账户组号: B6000470)于2024年1月31日在集运指数(欧线)期货2404合约上账户组日内开仓交易量超限第2次达到上海国际能源交易中心处理标准。上述客户交易行为违反《上海国际能源交易中心异常交易行为管理细则》第16条之规定,上期能源决定对相关客户采取限制其在集运指数(欧线)期货2404合约上开仓1个月的监管措施。

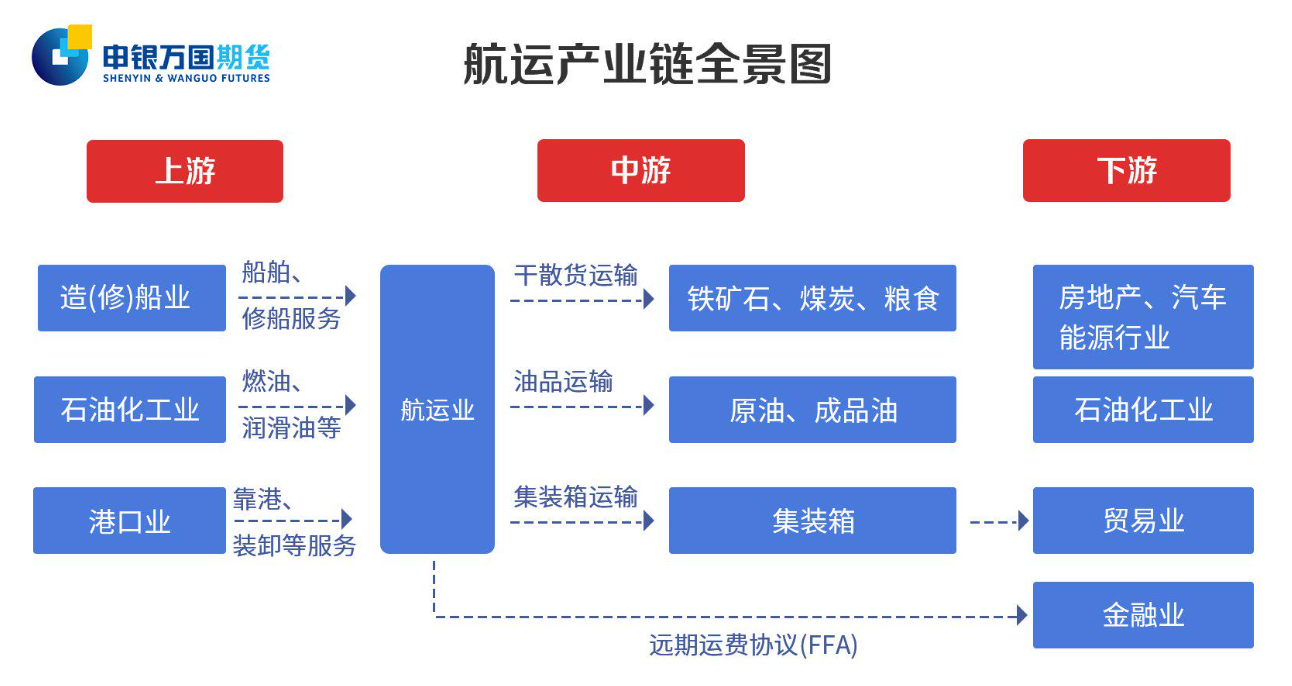

航运产业链全景图以及价格影响因素一览

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

集运指数(欧线)期货市场概况

截止2月5日15点收盘,集运指数(欧线)期货合约全线上涨,主力合约EC2404收报1769.6点,涨幅1.75%。

集运指数(欧线) 主力合约持仓龙虎榜

前20席期货公司持仓数据显示:集运指数期货主力合约今日净持仓2374手,处于净多头状态,较前一交易日的2344手有所增加。前20席多头增持176手,前20席空头增持78手。值得注意的是,位列前五多空共增仓309手,其中多头增仓75手,空头增仓234手。

【机构研报对于集运指数(欧线)期货的深度解读】

光大期货:集运淡季的来临或仍将主导市场交易逻辑,料欧线集运短期或维持偏弱运行趋势

从市场消息来看,哈马斯以积极的态度接受了停火提议,并表示正在研究中。巴以冲突或有好转迹象,加沙停战前景可期,红海绕航预期或受影响,绕行局面改善具有期待空间。基本面方面,上海至欧地的航线航位供给逐周递增,航运供应压力未见衰减。高通胀、高利率或将制约欧洲经济复苏,囿于欧洲经济韧劲空缺、大船投放于欧线运力占比较高,集运行业景气度上行受制。同时,国内春节假期临近,各行各业开工率均回落,集运淡季也将近。主要的班轮公司欧线2月报价下调二至三成,淡季预期也可从报价中窥见一斑。根据历史数据,与1月相比,2月亚欧集装箱贸易量一般下降超三成,国内港口吞吐趋势为从除夕开始不断下行,至元宵节左右达阶段趋势低点,之后才开始回暖。由此判断贸易量2月下行趋势确定性较高,叠加缺箱缺舱状况好于预期的事实,市场情绪回落。结合巴以冲突的最新消息,集运淡季的来临或仍将主导市场交易逻辑,料欧线集运短期或维持偏弱运行趋势,重点关注红海局势演变、欧美经济恢复及班轮公司运力缩减情况。

国泰君安期货:短期集运市场进入供需双弱格局,即期价格边际转弱抑制EC反弹动能

综合来看,中东局势变化对集运盘面多为情绪性扰动,短期内船舶绕航非洲好望角的现状较难改变,后续可重点关注年后货量抬升对集运供需格局的实际影响,三月即期运价走势或成为年后盘面交易的重点。短期集运市场进入供需双弱格局,即期价格边际转弱抑制EC反弹动能,另一方面现货指数高位阻碍EC下跌,预计春节前EC或将呈现震荡走势。

新湖期货:未来运费预计会逐渐下降

中欧班列的货运需求飙升,目前中欧班列总运力中30%是用于发货至欧洲的。航运巨头达飞轮船已在上周五决定暂停所有船舶通过曼德海峡进入或离开红海的航行。春节之后将迎来航运的淡季,但红海危机造成的绕航使得短期船舶供给紧张,船公司仍为淡季保留了运力,预计运价的跌幅相较于往年的淡季会更为缓和,新船的陆续交付也将增加额外的运力。亚洲至欧洲的集装箱现货价格指数已经开始回落,未来运费预计会逐渐下降。

海通期货:短期盘面缺乏明确交易机会,可关注超跌后的修复空间

马士基在wk9的电商平台报价录得2500/4000,按照该报价进行折算SCFIS欧线指数约2600点,目前04合约的定价意味着4月运价仅为该水平的65%,参考历史趋势来看属于偏低估值。在缺乏基本面进一步利空的情况下盘面超跌会存在修复动能。并且根据我们的测算,在需求稳定的情况下,绕航带来的运力供给存在较大缺口且包括新造船交付、闲置、调配小船和提速等手段无法完全弥补,会需要集运需求端的减量予以对冲,而这仍待观察和兑现。短期来看,我们前期曾提示地缘政治的影响逐步弱化,对EC盘面更多偏向情绪扰动,持续性较弱,相关交易机会需谨慎对待。短期盘面缺乏明确交易机会,可关注超跌后的修复空间。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。