- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数上涨。焦煤涨超4%,沪镍涨超3%,焦炭、20号胶(NR)、生猪涨超2%,玉米、橡胶、乙二醇(EG)涨近2%;跌幅方面,铁矿石跌超1%,烧碱、豆粕跌近1%。

资金流向

截至2月22日15:00,国内期货主力合约资金流入方面,沪铜2404流入6.21亿,十年国债2406流入4.96亿,原油2404流入4.11亿;资金流出方面,沪深300 2403流出26.11亿,中证500 2403流出20.24亿,上证50 2403流出14.33亿。

成交量与持仓量

截至2月22日15:00,国内期货主力合约成交方面,螺纹钢主力成交144.34万手,豆粕主力成交91.43万手,甲醇主力成交74.61万手;国内期货主力合约持仓量方面,螺纹钢主力持仓182.12万手,豆粕主力持仓164.06万手,PTA主力持仓102.08万手。

板块指数方面

文华商品指数涨0.13%,国内期货主力合约涨跌不一。

煤炭板块涨3.50%,焦煤加权涨4.04%。

玉米链涨1.33%,玉米加权涨1.78%。

生猪链涨1.22%,生猪加权涨1.95%。

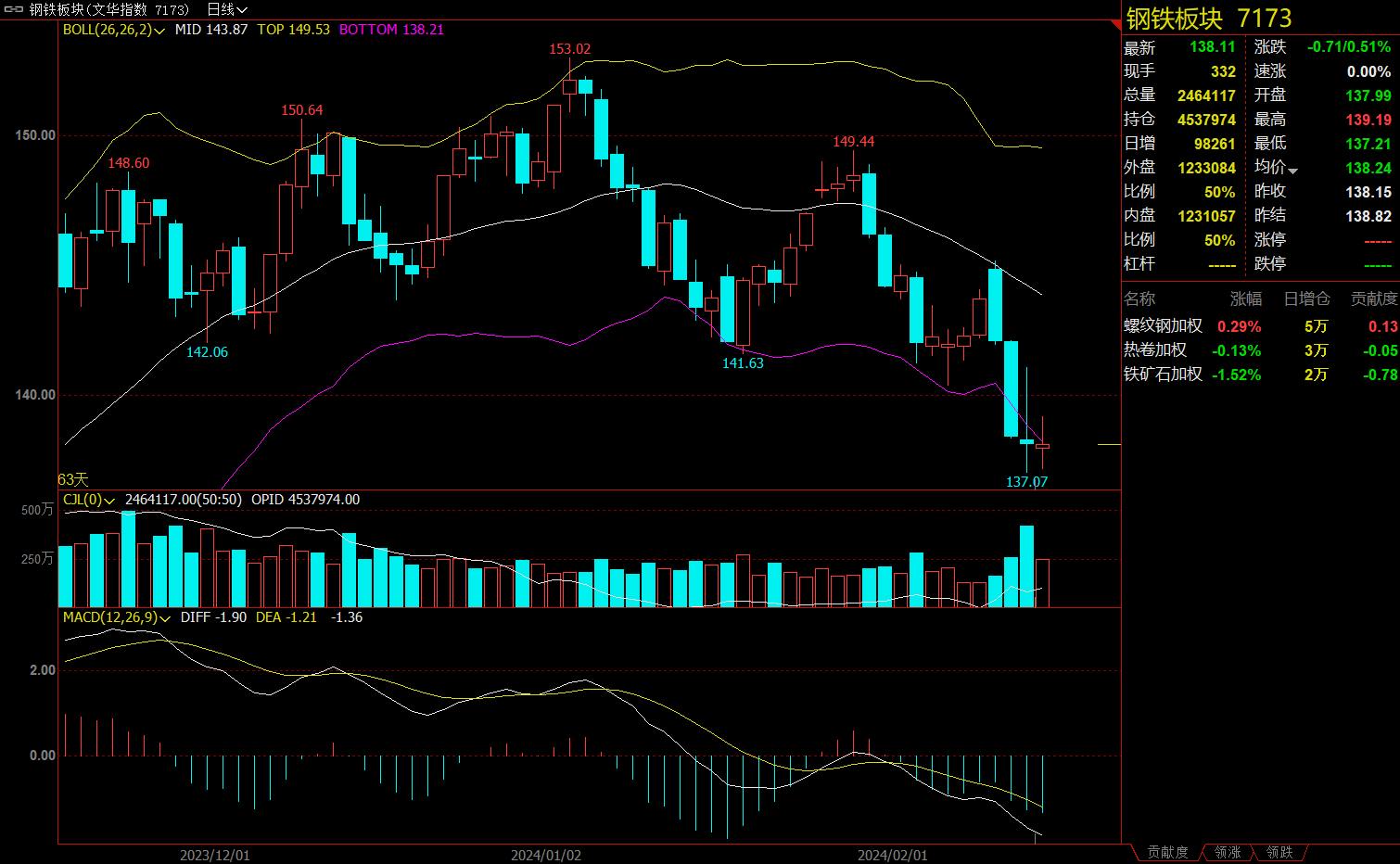

钢铁板块跌0.51%,铁矿石加权跌1.52%。

今日热门品种回顾

焦煤主力合约:短期国内煤矿减产预期将影响焦煤价格企稳

焦煤主力合约收涨4.12%,报收1793.5元/吨。

国泰君安期货指出,受消息面扰动,煤焦迎来快速拉涨,但考虑到现货跟涨幅度有限,短期以收贴水对待,建议投资者追涨谨慎。山西省开展煤矿“三超”和隐蔽工作面专项整治工作,其中对煤矿超产情况作为主要抓手,关注全年原煤产量是否超过核定(设计)生产能力幅度的10%、月度原煤产量是否大于核定(设计)生产能力的10%,整体产量修复力度存在上方压力。但分不同煤种去看的话,对于动力煤和其他配煤的影响相比焦煤更甚。另外,结合现货,市场并没有出现跟随期货上行的走势,下游竞拍成交的流拍波动率较大,在下游实际需求没有新的增量出现前,补库还是相对比较谨慎。因此,煤焦目前基本是处在收贴水的节奏当中,在没有看到现货跟涨的背景下,此轮反弹的流畅程度也相对会受到一定阻碍,建议投资者追涨谨慎。

广发期货指出,煤矿减产,盘面强势反弹。基本面上,供需双弱,焦煤总库存环比下降。供应来看,受春节假期影响,煤矿开工率与产量均环比下降,但节后存在复产预期;需求端焦炭产量与铁水产量基本持平,预计钢厂复产下需求有上升预期。总库存2418.35万吨,环比+434.59万吨(-9.9%)。潞安集团减产消息影响市场对山西省煤矿减产预期增强,后期煤炭供应恢复或不及预期,焦煤供应端需要重估,重点关注减产幅度和执行情况。但蒙煤进口处于高位,目前蒙煤通关日均12.8万吨,同比23年日均8.3万吨上升了4.5万吨每天,也需关注全年蒙煤进口增量能否对冲国内减产量。在焦煤价格高位回落后,短期国内煤矿减产预期将影响焦煤价格企稳,但单边上涨的驱动还需要结合实际减量和铁水水平确认。在减产预期下,焦煤与钢材、铁矿的相对强弱关系发生变化,钢煤比和矿煤比走弱。操作上,可关注做缩钢煤比和矿煤比套利机会。

西南期货指出,据相关资讯机构的报道,应山西省发改委要求,2024年潞安全集团减产1700万吨,从原计划产量1.03亿吨/年减产到8600万吨/年,各矿已签订的24年长协保供任务量不变,预计后期向市场销售量会有所减少。我们前期反复强调突发因素仍可能造成焦煤期货短时间内的大幅波动,而本次的行情又是一个典型例子。后期,我们重点关注相关政策的落地情况。从技术面来看,焦煤焦炭期货主力合约形态转强,阶段性底部或已出现。策略上,建议投资者轻仓参与。

沪镍主力合约:镍价估值低位,印尼镍矿存在扰动预期,原料端成本支撑强

沪镍主力合约收涨3.16%,报收131320元/吨。

西南期货指出,目前供需过剩格局并无改变,镍矿成交清淡,不锈钢2月排产继续走弱,需求表现较为疲软。 纯镍方面新投产线继续爬产,随着硫酸镍和纯镍价差进一步缩窄,几无镍豆自溶生产硫酸镍,大多由中间品转化,纯镍供应压力增大。终端需求方面,电镀和合金方面需求稳中有增,总体来看镍基本面供需过剩格局未改,显性库存仍旧处于累库阶段,但持续的低价已让海外高成本镍企出现产能出清的情况,供应端的扰动或令镍价出现阶段性反弹,根据印度尼西亚多家民调机构快速计票统计显示,现任国防部长普拉博沃·苏比安托搭档梭罗市现任市长吉布兰·拉卡布明·拉卡,赢得正副总统选举,印尼对镍原料出口政策或进一步收紧,建议操作上维持高抛低吸,轻仓控制风险。

东吴期货指出,镍区间震荡运行,驱动不显著。一方面,供应端仍未见明显减产动作,累库仍在持续,上方承压运行。另一方面,镍价估值低位,逼近镍矿成本线,印尼镍矿存在扰动预期,原料端成本支撑强。因此,短期建议观望,中长期仍旧关注逢高沽空的机会。

橡胶主力合约:国内外产区陆续进入停割期,供需预期有所改善

橡胶主力合约收涨1.66%,报收13760元/吨。

国投安信期货认为,节后青岛地区天然橡胶总库存回升至67.57万吨,其中保税区库存和一般贸易库存均增加,中国顺丁橡胶企业库存大幅回升至3.63万吨。东南亚天然橡胶供应进入减产期,中国、越南和泰国北部产区停割,节后国内丁二烯橡胶装置开工率有所回落,益华橡塑临时停车,部分民营企业降负。节后国内汽车企业价格战再度打响,轮胎企业逐渐复工复产,下游需求逐渐恢复。综合来看,天然橡胶供应压力小于合成橡胶,需求逐渐恢复,RU表现可能强于NR,BR相对弱一些,主要依赖成本推动,策略上持多。

新世纪期货表示,沪胶保持反弹走势。供需预期有所改善,可以期待下游需求恢复以及上游成本支撑。供应逐渐进入淡季,原料产出减少。预期需求端提振有力:春节后随着下游轮胎厂复工复产,轮胎产能利用率将明显提升,青岛地区橡胶库存有望继续下降,天胶可能进入去库周期。沪胶预计走势偏强。

国信期货指出,国内外产区陆续进入停割期,全球天然橡胶供应继续低产季,新胶释放压力减小。下游处于复工阶段,其中部分中大厂恢复开工,小厂复工或至正月十五之后。当前工人尚未完全返岗,下游开工未全面恢复,仍以消化库存为主,采购积极性不高,但因年前价格回调下游逢低补货,节后下游对高价抵触。技术面,橡胶价格短期或维持震荡反弹。操作建议:震荡偏多。

今日期市热点及未来焦点