- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌,集运指数(欧线)、焦煤跌超4%,纯碱跌4%,铁矿跌超3%,焦炭跌近3%,红枣跌超2%,燃油、低硫燃料油(LU)跌近2%。涨幅方面,碳酸锂涨近2%,丁二烯橡胶(BR)、沪锌涨近1%。

资金流向

截至2月26日15:00,国内期货主力合约资金流入方面,三十年国债2406流入2.59亿,十年国债2406流入2.53亿,螺纹钢2405流入2.39亿;资金流出方面,沪深300 2403流出18.8亿,中证500 2403流出7.95亿,上证50 2403流出5.97亿。

成交量与持仓量

截至2月26日15:00,国内期货主力合约成交方面,螺纹钢主力成交148.90万手,甲醇主力成交110.24万手,豆粕主力成交108.52万手;国内期货主力合约持仓量方面,螺纹钢主力持仓193.14万手,豆粕主力持仓166.29万手,热卷主力持仓99.86万手。

板块指数方面

文华商品指数跌0.86%,国内期货主力合约多数下跌。

有色板块跌0.25%,沪镍加权跌1.18%。

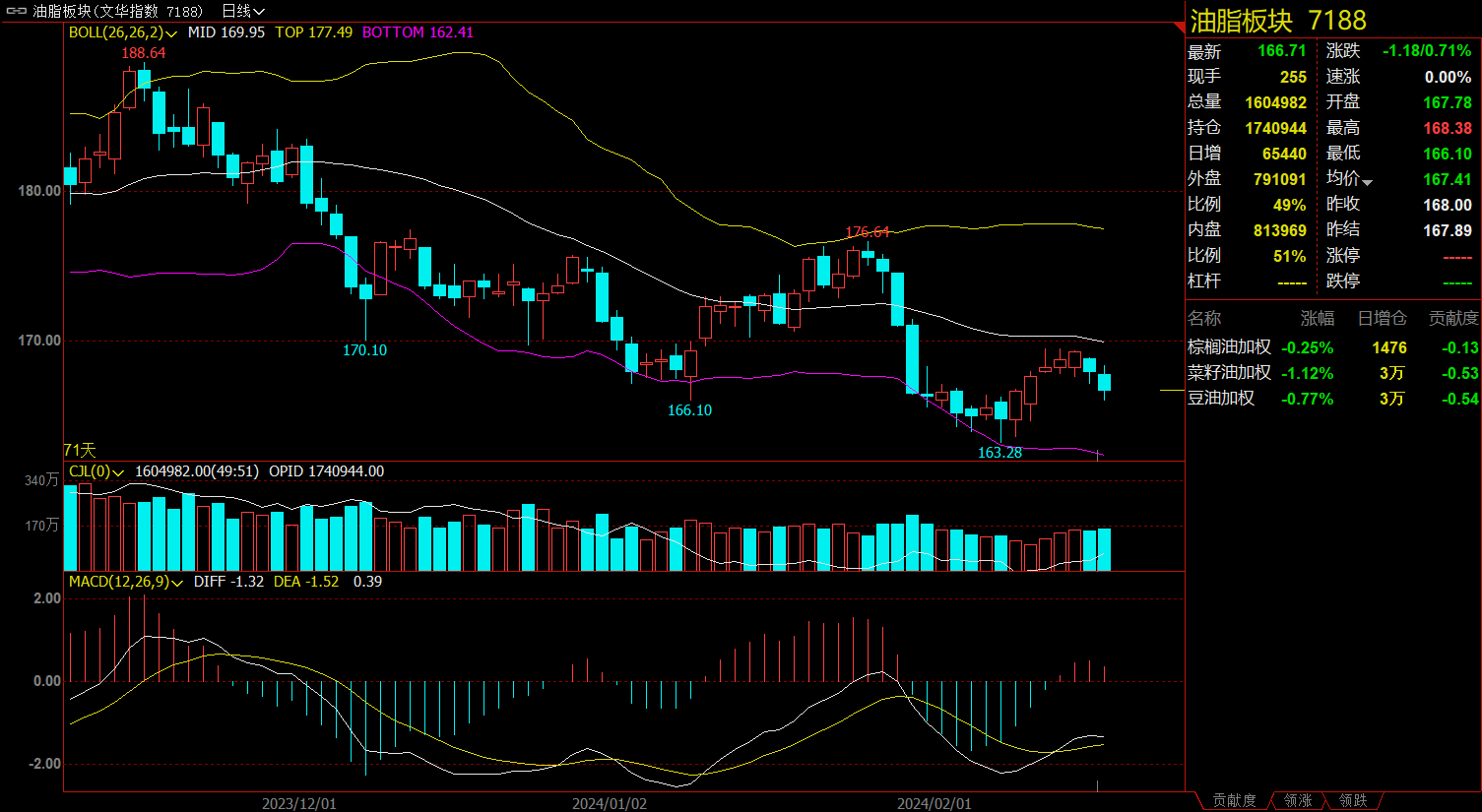

油脂板块跌0.71%,豆油加权跌0.77%。

煤炭板块跌3.57%,焦煤加权跌4.31%。

建材板块跌1.23%,螺纹加权跌1.29%。

今日热门品种回顾

碳酸锂主力合约:目前阶段谨慎追空,等待上方压力位确立后择机沽空

碳酸锂主力合约收涨1.94%,报收102300元/吨。

西南期货指出,江西环保检查消息发酵,市场担忧供应减产,碳酸锂价格大副上行,从国内基本面来看,供需双弱格局并未发生明显改变,周内盐厂陆续复工,需求方面存在旺季预期,但目前碳酸锂库存较高,短期内基本面难言宽松,但由于锂价长期磨底震荡接近成本线,产业利润较低,极易受到消息面以及资金情绪的扰动,目前阶段谨慎追空,等待上方压力位确立后择机沽空。

五矿期货指出,SMM澳大利亚进口SC6锂精矿CIF报价850-950美元/吨,周内持稳。市场受江西、西澳Cattlin和加拿大NAL矿山供应预期扰动,期价连续走强。现货端下游节前备货充足,期现套利空间扩大,市场需求暂以贸易商为主。元宵后下游预计将有采购需求,短期关注现货实际成交情况,期现是否联动,建议谨慎入场。

纯碱主力合约:供给稳步提升,下游需求恢复不振,整体供需格局宽松

纯碱主力合约收跌4%,报收1776元/吨。

光大期货指出,供需方面,国内纯碱开工率周度环比上行1.58%,货源供给上行。远兴三线业已达产,四线也已投料,纯碱产量周度环比增加1.79%,供给施压。囿于中下游孱弱采购积极性,新订单平平无奇,需求回升有限,供需宽松。库存方面,春节期间碱厂显著累库,节后企业出货受雨雪天气阻碍,导致碱厂库存周度环比上行8.75%,累库幅度进一步抬高。现货方面,节后现货市场成交寡淡,沙河地区重碱送到价较节前回落约100元/吨,成交价格重心承压。综合来看,供给稳步提升,下游需求恢复不振,整体供需格局宽松。上周发生的装置故障、焦煤限产等供给端扰动造成的冲击有限,在供需力量对比未明显扭转前,料短期纯碱价格维持偏弱趋势。但当前期货盘面价格已迫临氨碱法生产成本,且下游存在补库预期,下方支撑力量不容小觑,重点关注新产能出产、下游补库强度、现货成交价格、物流运输等变动情况。

一德期货指出,日产高,累库,轻碱补库弱;后期仍难有季节性去库;发前期订单为主,订单仅到本月底;送到价格下跌到2000附近,基本面偏弱;策略:05空单部分止盈,关注1850—1750两支撑位;风险点:宏观预期好下的反弹空间大。

东吴期货指出,纯碱周产量接近72万吨,碱厂库存达到74.85万吨,当下高供应下,在下游投机和刚性需求一般的情况下,纯碱下行的压力依然在,预计盘面震荡偏弱运行。

焦煤主力合约:短期需求预期悲观,焦炭第四轮提降再起,盘面延续弱势

焦煤主力合约收跌1.23%,报收6282元/吨。

中信期货认为,供需双弱延续,焦炭四轮提降再起,双焦大幅下行,主要驱动有:第一,上周铁水小幅下降,钢厂低盈利率下节后复产预期转弱,双焦需求预期悲观,焦企焦炭库存偏高,下游补库空间有限,焦炭四轮提降再起。河北地区部分钢厂计划对湿熄焦炭价格提降100元/吨、干熄焦提降110元/吨,2024年2月28日0时起执行。第二,焦煤供应再生扰动,煤矿减产或不及预期。上周传言潞安集团及山煤国际计划减产2500万吨以及乌海煤矿停产重组,供应预期收紧。但近日山煤国际回应“减产800万吨”为假消息。同时2024年山西省能源工作会议要求2024年全省能源系统坚持以煤炭稳产保供为基础,坚决稳定基本量,多措并举找增量,分类处置挖存量,强化履约保销量,确保煤炭安全稳定供应。展望后市,节后产地供应恢复缓慢,全年供应收紧预期强烈,铁水同期偏低,钢厂复产预期转弱,短期需求预期悲观,焦炭第四轮提降再起,盘面延续弱势。后期重点关注煤矿安监、钢厂复产以及宏观情绪。

国泰君安期货表示,焦煤主力合约今日下午开盘后出现急跌行情,盘中跌幅一度扩大至5%,最终收跌4.33%。一方面山西省能源局25日召开会议,其中要求2024年全省能源系统坚持以煤炭稳产保供为基础,高站位兜底保障能源安全,确保煤炭安全稳定供应;另一方面山煤国际就上周减产900万吨传闻做出回应,称消息并不属实,导致盘面先前恐慌情绪逐步消退。因此,在当前供需双弱格局下,煤焦现货成交价仍维持偏弱运行的态势。

今日期市热点及未来焦点