- 小

- 中

- 大

- 超大

近日玻璃市场大事

投资者提问:公司准备下调纯碱价格减少库存压力吗?远兴能源回复

有投资者在互动平台提问,计划在全国哪些城市建立仓储中心?准备下调纯碱价格减少库存压力吗?公司预计5月前4线能投产吗?远兴能源回复称,公司已在合理销售半径设立中转库;公司纯碱产品价格随行就市;阿拉善天然碱项目一期第四条生产线已投料。

原料纯碱现货大跌浮法玻璃企业生产利润小幅攀升

节后,玻璃现货价格基本持稳,而原料纯碱价格重挫,企业生产利润小幅攀升。本周2月16日-2月22日,据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润422元/吨,环比上周增加26元/吨;以煤制气为燃料的浮法玻璃周均利润399元/吨,环比上周增加10元/吨;以石油焦为燃料的浮法玻璃周均利润691元/吨,环比上周增加20元/吨。

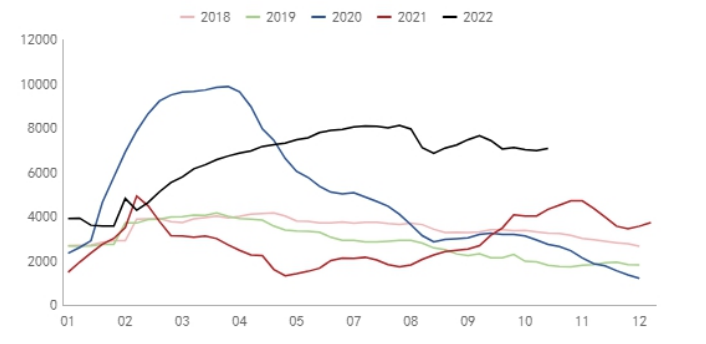

需求疲软玻璃样本企业库存刷新七个半月高位

节后玻璃下游加工企业陆续开工,但中下游拿货积极性不高,近期受降雪影响,浮法玻璃整体产销表现较差,且前期点火产线也正式出玻璃,企业总库存继续累积。数据显示,截止到2月22日,全国浮法玻璃样本企业总库存5425.5万重箱,环比增加211.5万重箱或4.06%,同比下降33.4%,创7个半月新高,折库存天数增加0.9天至22.6天。(隆众资讯)

广东省工业和信息化厅发布关于江门市广悦电化有限公司年产8.1万吨烧碱生产线迁建情况的通告

按照《国务院办公厅关于石化产业调结构促转型增效益的指导意见》(国办发〔2016〕57号)“严格控制烧碱等过剩行业新增产能”的要求,参照《水泥玻璃行业产能置换实施办法的通知》(工信部原〔2021〕80号)第四条规定,经公示无异议,现将广悦电化有限公司年产8.1万吨烧碱生产线迁建情况予以通告。

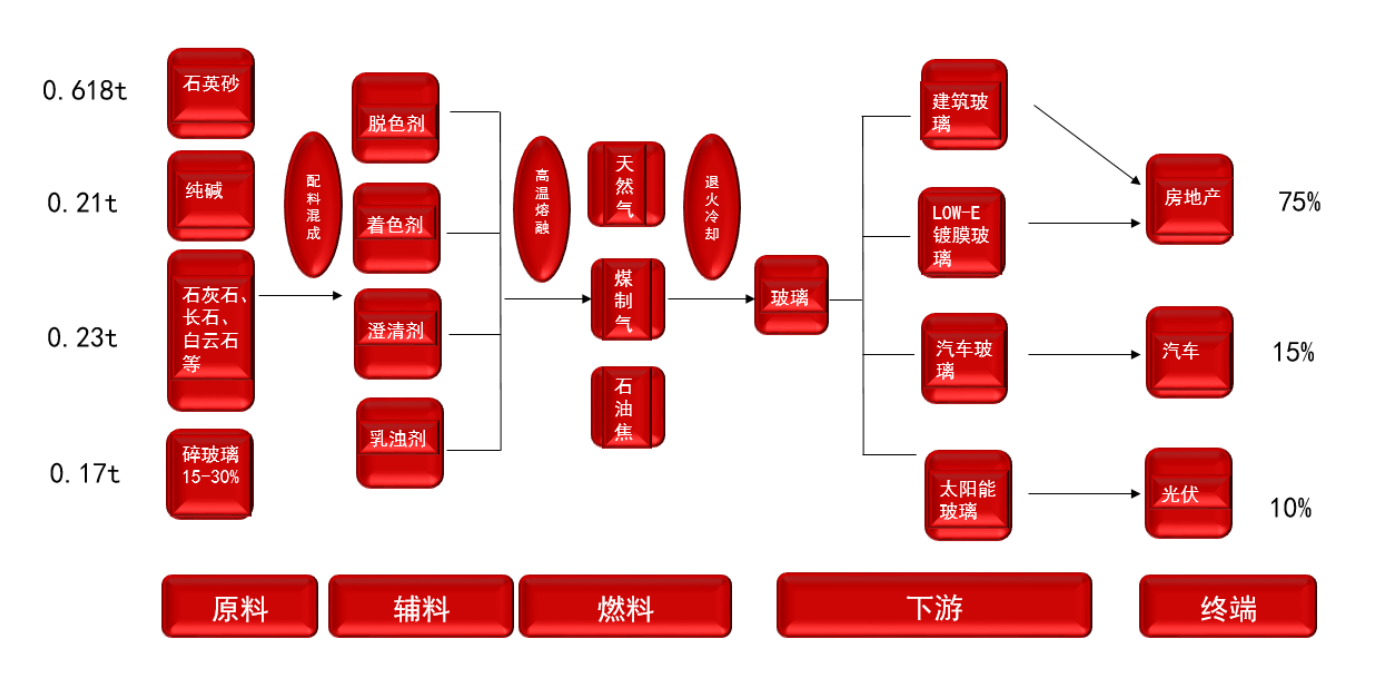

玻璃期货产业链一览

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

玻璃库存季节性特点

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

玻璃价格季节性特点

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

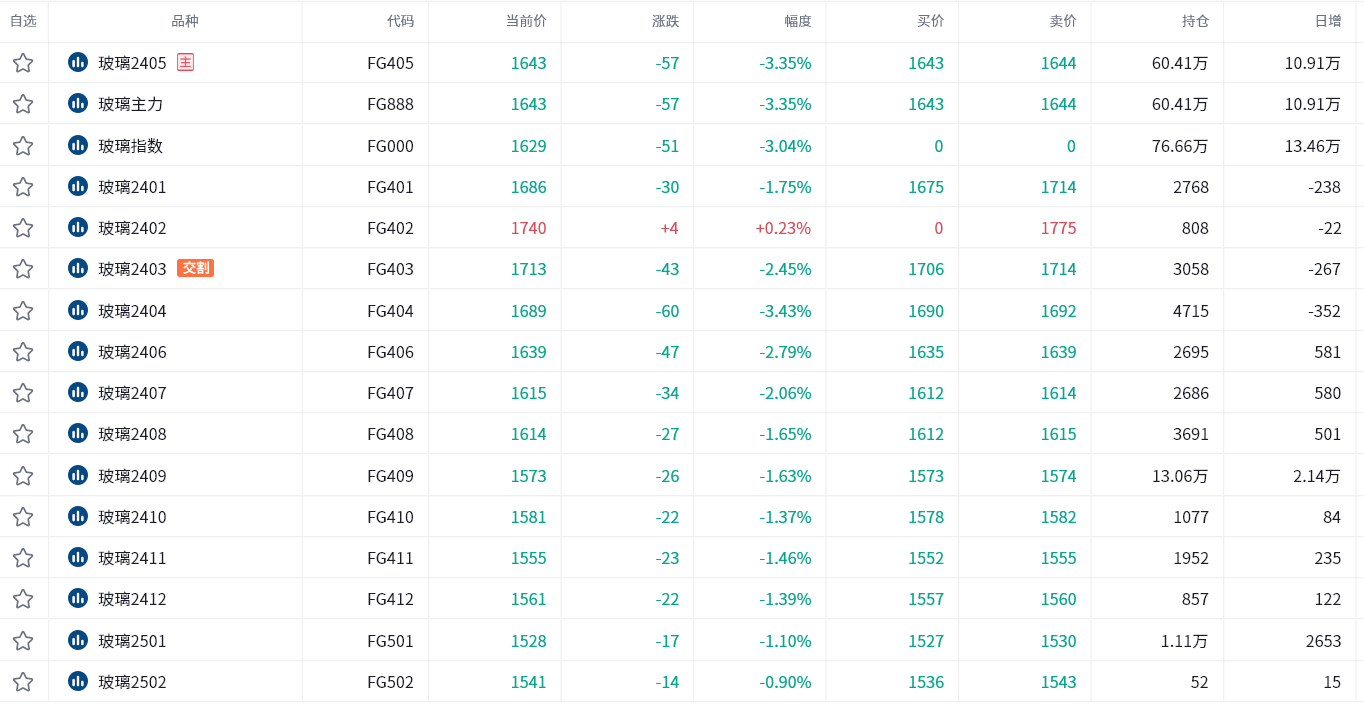

期货市场概况

截至2月28日15点收盘,郑商所玻璃主力合约FG2405收盘1643元/吨,跌幅为3.35%。

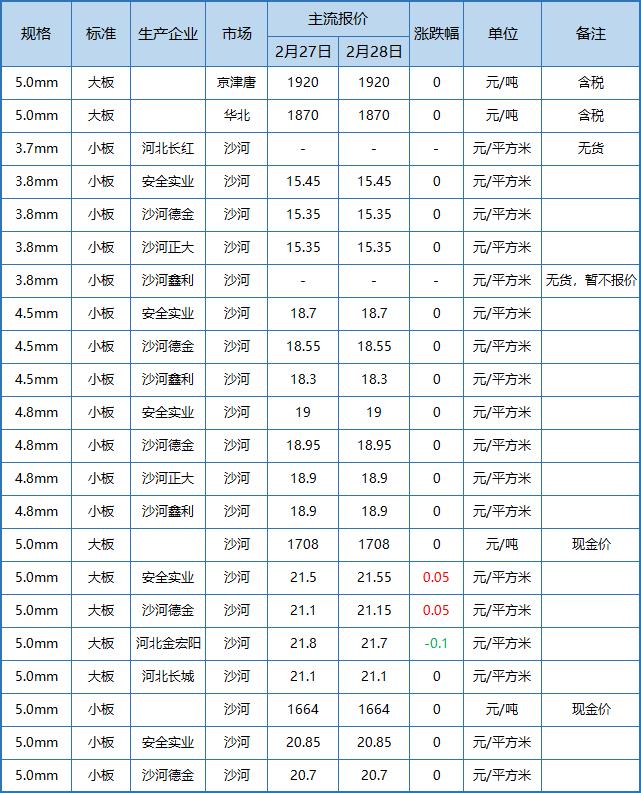

玻璃现货市场

据隆众资讯,今日华北地区玻璃价格持稳。

机构研报对于玻璃期货的深度解读

国投安信期货:建议观察加工需求复苏情况,再做相应的交易决策

沙河期现商出货较好,低价货源上涨,华东华南上调报价。当下玻璃厂库存压力不大,期现货源走货较好,市场情绪有所好转。点火驱动仍在,今年净增加产能2700吨,产能继续攀升,逼近历史高峰。目前下游陆续复工,近期有适量补库,但下游订单仍未明朗。前期市场交易供给高确定性,期价回落,但随着基差走扩后,伴随着现货端近期成交略有好转,建议观察加工需求复苏情况,再做相应的交易决策。

中财期货:节后复工节奏预计较为缓慢,1季度竣工刚需支撑仍小幅回落

成本端:纯碱重碱沙河价2200(-100)元/吨,青海部分厂继续停车,节前三家企业短停检修,供给小幅回升,远兴三线基本满产,四线试车,节后下游采购积极性不高,纯碱价格存下滑预期。供给方面,玻璃日熔量回升速度放缓,厂家库存仍处于同期中性水平,主产地库存低位,需求方面,下游回款仍是问题,节后复工节奏预计较为缓慢,1季度竣工刚需支撑仍小幅回落,近期低位震荡为主。

正信期货:关注早春开工需求恢复情况,高供应压力或在年中以后体现

玻璃库存继续增加,增速略有放缓,当下刚过元宵,终端开工逐渐开启,后期玻璃累库或将进一步放缓,当下绝对库存情况略高于去年,仍在厂商承受范围内,关注早春开工需求恢复情况,高供应压力或在年中以后体现。

瑞达期货:由于下游尚未启动,玻璃处于供应增长而淡季弱需求期,短期库存仍有累积预期

目前供应仍维持高位,前期点火的部分产线或将开始出玻璃,供应面或仍增长。假期物流停运使得国内浮法玻璃企业库存出现较大幅度累积,上周部分地区大雪天气使需求再度滞后,由于下游尚未启动,玻璃处于供应增长而淡季弱需求期,短期库存仍有累积预期。考虑到春节前整体库存体量同比往年处于偏低水平,且中下游存货量亦同比偏少,随着中下游开工开始采购,下游备货需求对价格仍有支撑。FG2405合约短线建议在1620-1750区间交易。

未来关注的风险因素

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。