- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,纯碱涨近5%,沪银涨超2%,沪金、油菜籽涨超1%。跌幅方面,碳酸锂跌超7%,对二甲苯(PX)、PTA跌超2%,红枣、焦煤跌近2%。

资金流向

截至3月5日15:00,国内期货主力合约资金流入方面,沪金2406流入14.29亿,沪银2406流入7.84亿,螺纹钢2405流入4.62亿;资金流出方面,中证1000 2403流出13.16亿,中证500 2403流出11.22亿,碳酸锂2407流出4.58亿。

成交量与持仓量

截至3月5日15:00,国内期货主力合约成交方面,螺纹主力成交147.65万手,豆粕主力成交146.72万手, 纯碱主力成交124.72万手;国内期货主力合约持仓量方面,螺纹钢主力持仓210.51万手,豆粕主力持仓157.49万手,PTA主力持仓104.87万手。

板块指数方面

文华商品指数跌0.34%,国内期货主力合约涨跌不一。

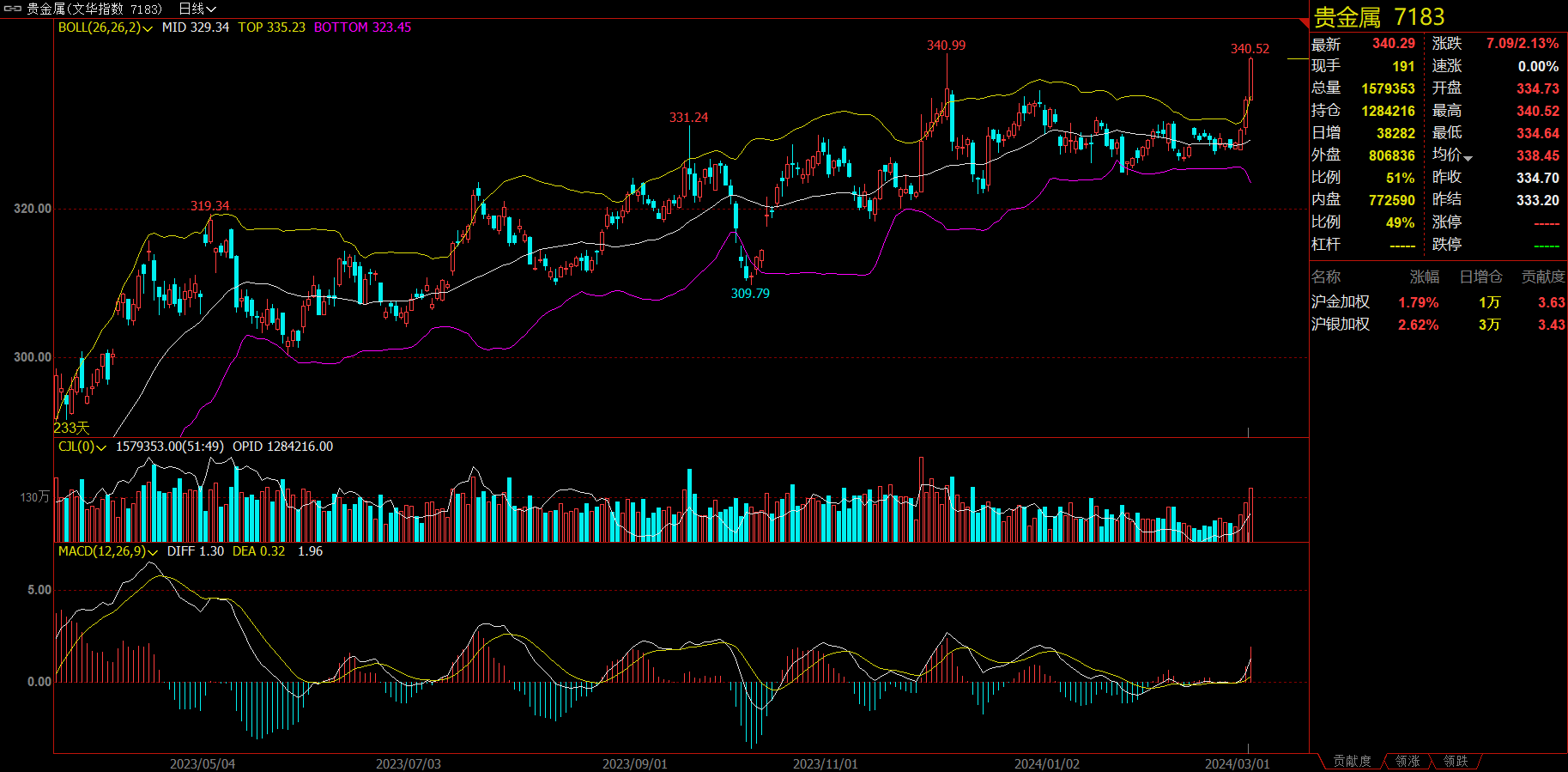

贵金属板块涨2.13%,沪金加权涨1.79%。

饲料板块涨0.46%,豆粕加权涨0.6%。

煤炭板块跌1.37%,焦煤加权跌1.86%。

石油板块涨0.98%,SC原油加权跌1.15%。

今日热门品种回顾

纯碱主力合约:基本面暂无趋势性上涨驱动,短期不宜过分追高

纯碱主力合约收涨4.9%,报收1885元/吨。

光大期货指出,有消息称部分企业下周或有检修,提振市场对供给下降的担忧情绪。需求端表现一般,中下游采购情绪不高,但近期询单情况增加,部分低原料库存下游企业可能存在补库需求。整体来看,纯碱市场新增产能兑现后利空驱动减弱,生产端不确定因素较大,期价阶段性反弹。当前基本面暂无趋势性上涨驱动,后期关注是否有进一步利好兑现,短期不宜过分追高,长期宽松格局仍是主要基调。

国投安信期货指出,开工高负荷运行,升至90%以上,加上远兴四线产量提升,周度产量提升至74万吨以上,从后续检修计划来看,三月中旬仅江苏井神计划检修,开工仍将维持高位,另外青海开工或有提升预期,加上进口货源,供应高压运行。库存继续大幅累加,除了供应高,还在于下游采购意愿低,消耗自身库存为主,玻璃厂原料库存下降。近期成本支撑加上整体宏观驱动,期价回升,纯碱仍是短多长空的品种,建议短期观望为主,随着基差收窄后,预计仍将高位承压。

碳酸锂主力合约:边际上供弱需强,现货流通偏紧,短期内或高位震荡

碳酸锂主力合约收跌7.16%,报收111550元/吨。

光大期货指出,供应端,第三家澳洲矿商宣布调整生产计划,叠加国内头部锂盐厂检修,供应端扰动不断,环保审查使得市场对云母提锂的产量和成本产生一定担忧。需求端,3月正极材料及电芯厂排产实现环增,但亮眼增量较为难寻。边际上供弱需强,现货流通偏紧,短期内或高位震荡,还需关注环保问题进展和现货市场情况,需要注意的是,月底仍有仓单注销压力,建议企业择机套保,谨防资金扰动。

华泰期货指出,综合来看,在供应端存在扰动,消费端有所好转情况下,锂价支撑有一定走强短期价格或偏强运行。从长期来看,整体供应端压力仍较大,在环保扰动等影响因素未明确情况下,短期可观望等待情绪释放,若后续盘面反弹较高给出较好利润,生产企业可在择机在盘面进行卖出套保。对于投机者,短期建议观望或区间操作,需做好仓位管理与风险管控。当前主力合约持仓量较大,后续减仓或对盘面造成较大影响需关注减仓风险。

贵金属主力合约:贵金属价格应当保持多头思路,策略上逢低做多为主

沪金主力合约收涨1.76%,报收497.36元/克 ,沪银主力合约收涨2.60%,报收6110元/千克。

正信期货指出,在高利率的约束和就业缺口仍存的背景下,美国经济按照抵抗式节奏下行,不可避免会面临阶段性的反弹,扰动市场情绪,但不改变美债利率中期大概率见顶的可能性,美联储会在就业缺口补齐或通胀大幅回落至日标区间时前瞻性地降息,给贵金属价格带来中期利多驱动,叠加黄金白银的开采成本持续上涨,供给端有较强约束,金融需求和工业需求的增量使得贵金属上涨弹性加大。沪金走势再创新高,建议回调做多,沪银短期技术性走强,建议回调5950-6000附近加多,或关注空金/银比套利机会。

五矿期货指出,前期市场交易的降息预期有所回落,但美联储在今年步入实质性降息仍是具有确定性的,对于贵金属价格应当保持多头思路,策略上逢低做多为主,沪金主连参考运行区间495-510元/克,沪银主连参考运行区间6000-6500元/千克。

今日期市热点及未来焦点