- 小

- 中

- 大

- 超大

USDA将于北京时间3月9日凌晨1点公布3月供需报告(点击查看金十期货日历)。本次月报需要重点关注USDA对南美作物产量预期的调整,特别是巴西大豆产量预期的调整程度。此次报告公布之后,市场或将焦点转向3月底发布的年度种植意向调查报告(基于对7万名美国农户的调查结果)。

需要关注的重点

巴西大豆产量下调已成定局?

据咨询机构Patria Agronegocios表示,巴西2023/2024年度大豆产量料为1.4318亿吨,同比减少7.4%。该机构预期,巴西2023/2024年度玉米总产量预计为1.1029亿吨,同比减少16.4%,其中第二季玉米产量预计为7997万吨,同比减少21.9%。

另外,Abiove本月第二次下调了对巴西2024年大豆产量的预期,Abiove目前预计当地农民将生产1.538亿吨大豆,低于2月份预测的1.561亿吨和2023年的1.59亿吨。Abiove预估,巴西2024年大豆年末库存将达到398万吨,而此前估计为568万吨,2023年为464万吨。巴西2024年大豆出口量预计为9780万吨,而此前估计为9810万吨,2023年为1.0186亿吨。

阿根廷天气的尾部风险?

据五矿期货,2月结束之后对阿根廷大豆产区天气情况做回顾,可以发现其大部分产区天气较好,增产趋势明确,但其最大主产州布宜诺斯艾利斯省1、2月的降雨偏少,其去年9月至今年2月底的累积降雨量接近偏少的2017/2018年度,因而该省的大豆产量同比或小幅增产但不及之前预期,预计影响几百万吨级的产量,并不影响阿根廷恢复性增产的大局,不过2月降雨不及预期也会引发阿根廷产量边际调减的担忧。

此外,阿根廷收割期的尾部风险不可忽视。2016年4月是一个例子,当时阿根廷产区洪水,引发豆粕千点反弹行情,行情时长接近两个月。我们通过CPTEC提供的日度降雨数据集统计发现2016年4月阿根廷恩特雷里奥斯省、圣塔菲省及科连特斯省降雨量较大,4月初的10天累积降雨基本达到250mm以上,同时在4月中后期也存在单日降雨超50mm的情况。从天气预报来看,未来10天该地区降雨丰富,但累积降雨在160mm以下为主,没有达到2016年4月的雨量,当然后期也需要持续关注阿根廷尾部风险的可能性。

机构前瞻USDA 3月供需报告

光大期货:预计美豆库存上调、南美大豆产量下调

近期天气利于巴西大豆收割。南美产量机构预期分歧大,市场等着美国农业部指引。市场等待北京时间周六凌晨1点发布的报告,预计美豆库存上调、南美大豆产量下调。

华泰期货:未来USDA对于巴西新季大豆产量仍有下调可能

当前巴西大豆产量仍不确定,多数当地机构已经将产量下调至1.5亿吨左右,因此未来USDA对于巴西新季大豆产量仍有下调可能,如果总产量下调至1.55亿吨之下,则新季的巴西供需平衡表仍将回到偏紧的状态之中。因此预计未来的美豆和国内豆粕价格仍有上涨空间。

长安期货:若USDA3月供需报告下调巴西大豆产量幅度较大,短期可能会带动美豆期价上涨

USDA3月供需报告需要重点关注南美大豆产量。巴西方面,由于大豆生长期产区的不利天巴西大豆平均单产存在下降预期,多数市场机构持续下调巴西大豆的产量预估,主流预估值在1.45亿吨至1.53亿吨附近,而USDA2月供需报告对2023/24年度巴西大豆产量的预估为1.56亿吨,这表明3月USDA继续下调巴西大豆产量的概率较大。阿根廷方面,USDA2月供需报告对2023/24年度阿根廷大豆的产量预估为5000万吨,低于布宜诺斯艾利斯谷物交易所预估的5.250万吨。若USDA3月供需报告下调巴西大豆产量幅度较大,带来南美大豆整体产量的下调,短期可能会带动美豆期价上涨,利多国内外豆类市场。

中信建投期货:3月USDA报告整体亮点预计不多,重点关注种植意向报告以及季度库存报告

3月USDA报告整体亮点预计不多。美豆平衡表主要关注2023/24年度美豆出口、压榨两个项目的调整。受南美大豆上市的影响,近期的美豆出口节奏依然缓慢,较去年同期的落后程度已经大于USDA在2月份预估的出口量与2022/23年度出口量的差距,出口预估仍有下调空间。压榨方面,美豆1月压榨量仍然处于历史高位,2023年9月至2024年1月累计压榨量较去年同期同比增长4.6%,高于USDA报告的预估,因此3月报告中对压榨量的预估可能保持不变或者小幅上调。因此,整体上看,美豆出口预估下调或与压榨预估上调抵消一部分,平衡表预计变动较小。

南美方面,Conab与2月USDA报告分歧明显,尽管USDA在调整上偏谨慎,但在巴西官方机构Conab将巴西大豆产量下调至1.49亿吨的背景下,预计USDA在3月报告中可能也会小幅下调巴西产量预估,范围或在200-300万吨。另一方面,布宜诺斯艾利斯谷物交易所继续维持对阿根廷5250万吨产量预估,乐观看待近期阿根廷产区面临的少雨天气带来的影响。因此预计USDA 3月报告对阿根廷产量预估调整不大。

相较于3月供需平衡报告,市场更关注4月初USDA发布的种植意向报告以及季度库存报告,在某种程度上可以理解为美豆供需格局的翻牌,在此份报告中将披露美国农户今年种植大豆意愿面积的变化情况以及美豆旧作库存。目前市场对美豆新作播种面积的预估分为两派:基于种植成本的预计为8800-8900万英亩,基于农户调査的预计为8600-8700万英亩,届时这些预估值都将在前述报告中披露,进而对CBOT大豆价格走势产生影响。

路透和彭博前瞻

前瞻数据:全球2023/24年度大豆、玉米、小麦期末库存预估

全球2023/24年度大豆期末库存,彭博、路透均显示下调,分别为1.147亿吨、1.1427亿吨,2月月报预估为1.16亿吨。

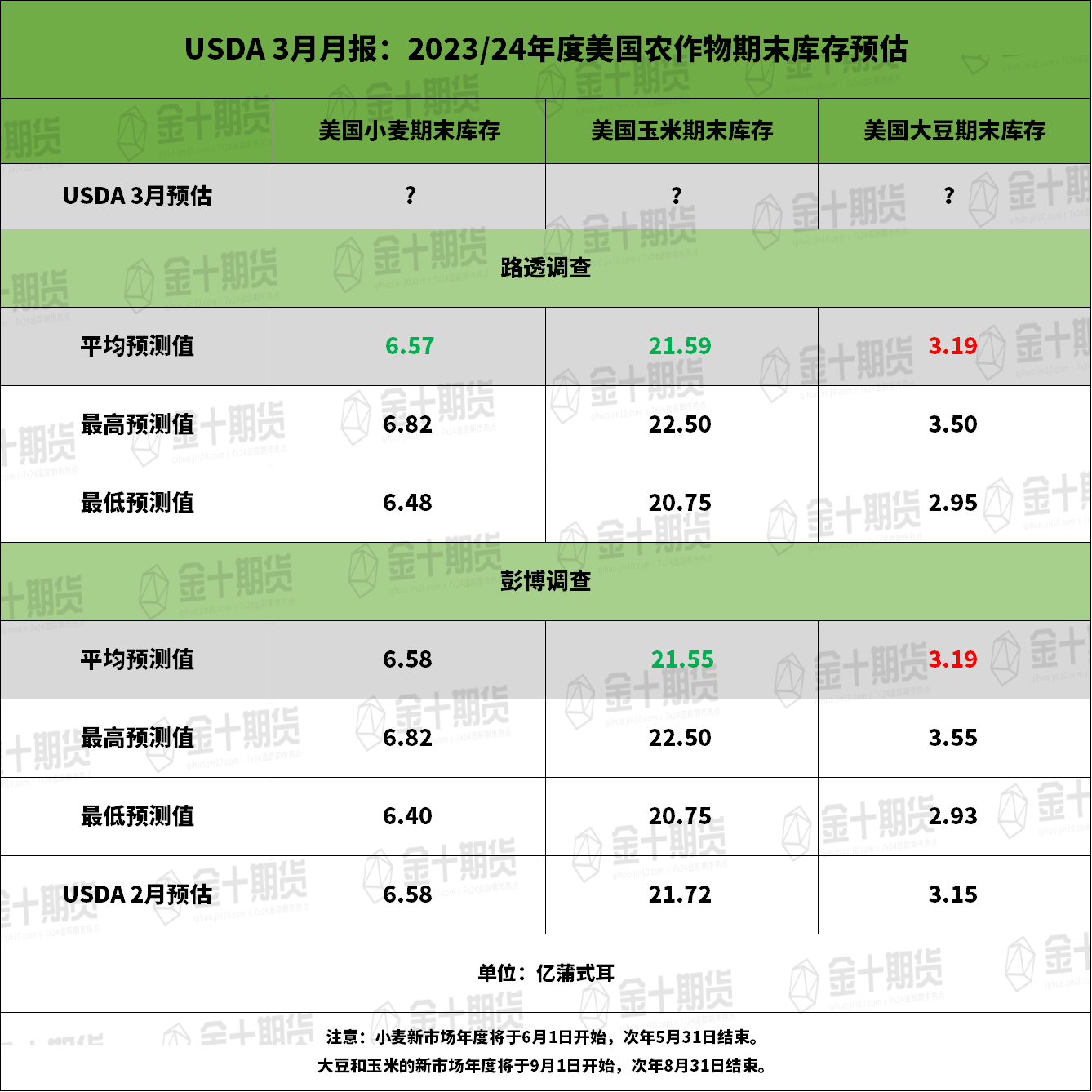

前瞻数据:美国2023/24年度大豆、玉米、小麦期末库存预估

美国2023/24年度大豆期末库存,彭博、路透均显示上调,均为3.19亿蒲式耳,2月月报预估为3.15亿蒲。

前瞻数据:南美2023/24年度大豆、玉米产量预估

2023/24年度巴西大豆产量,彭博、路透显示下调,分别为15280万吨、15228万吨,2月月报预估为15600万吨。

2023/24年度阿根廷大豆产量,彭博、路透显示上调,分别为5030万吨、5023万吨,2月月报预估为5000万吨。

过去几年3月USDA月报对行情的影响