- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一, 纯碱、燃料油、纸浆涨超2%,铁矿石、沪锌、沪金、豆一、沪锡、烧碱、棕榈油涨超1%。跌幅方面,玻璃跌超1%。

资金流向

截至3月7日15:00,国内期货主力合约资金流入方面,沪金2406流入6.57亿,沪铜2404流入4.69亿,纸浆2405流入3.06亿;资金流出方面,中证500 2403流出18.48亿,中证1000 2403流出15.2亿,沪深300 2403流出9.8亿。

成交量与持仓量

截至3月7日15:00,国内期货主力合约成交方面,螺纹主力成交145.35万手,豆粕主力成交108.72万手, 玻璃主力成交99.87万手;国内期货主力合约持仓量方面,螺纹钢主力持仓217.38万手,豆粕主力持仓158.51万手,PTA主力持仓108.55万手。

板块指数方面

文华商品指数涨0.34%,国内期货主力合约涨跌不一 。

贵金属板块涨0.85%,沪金加权涨1.24%。

石油板块涨0.79%,燃料油加权涨2.26%。

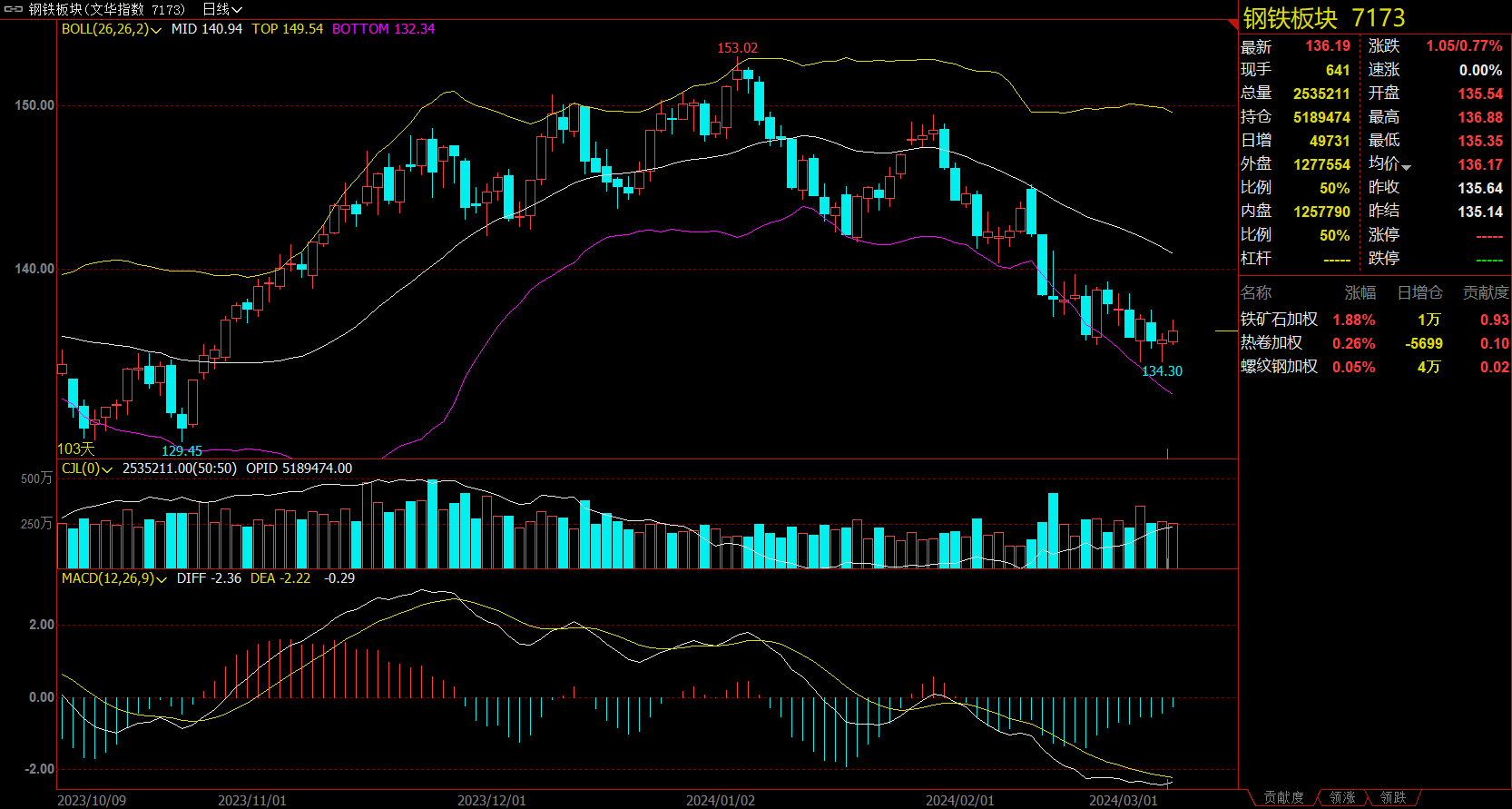

钢铁板块涨0.77%,铁矿石加权涨1.88%。

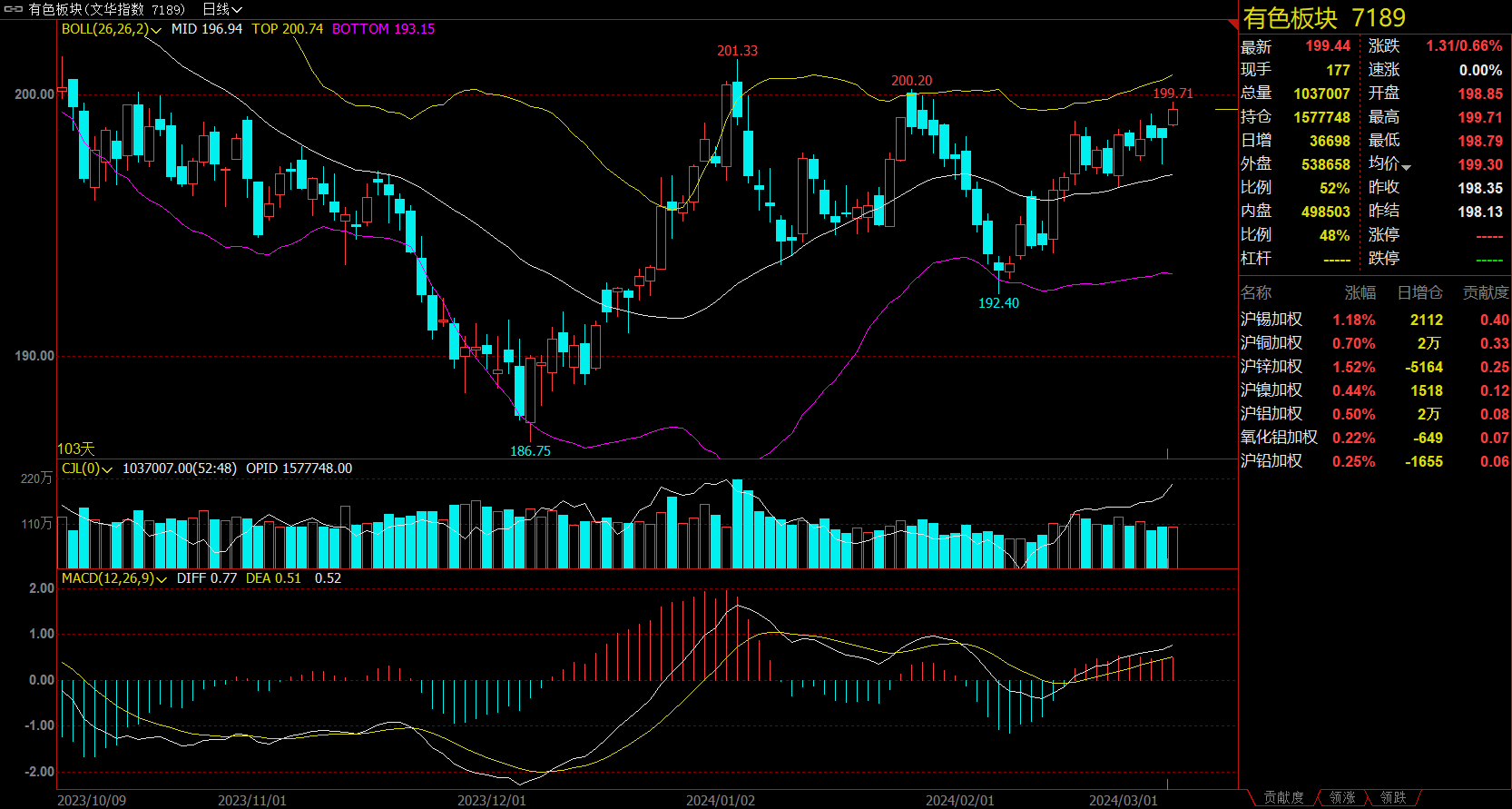

有色板块涨0.66%,沪锌加权涨1.52%。

今日热门品种回顾

纯碱主力合约:大趋势供给过剩下,预计反弹高度有限

纯碱主力合约收涨2.87%,报收1934元/吨。

正信期货指出,月初在部分下游补库,本周行业累库将有放缓,此外多数库存集中在几家手中,其余厂家库存压力不大,后续关注纯碱现货价格调整变化,近期现货趋稳以及部分厂家去库下,05从成本线附近有反弹,不过但大趋势供给过剩下预计高度有限。05后期仍需关注交割层面,本周提示5-9反套变为短线平掉05空单留下09多单,单边需设置好止盈止损。

光大期货指出,整体来看,纯碱基本面暂无明显变化,期货市场受消息面扰动成分较大,预计日内纯碱期货价格延续夜盘偏强走势,后期关注是否有进一步驱动兑现,关注现货价格变化趋势、中下游采购动态。

铁矿石主力合约:需求预期改善,期价或震荡企稳

铁矿石主力合约收涨1.83%,报收890元/吨。

新湖期货指出,基本面来看,供应端,季度末冲量驱动下,发运逐步走强,后续主要关注天气因素影响;需求端,SMM数据显示本周检修影响量为161.94万吨,环比减少7.71万吨,钢厂长期低利润的背景下,复产积极性同比显著偏弱,铁矿石需求缓慢增加。综合来看,当前铁矿石自身基本面暂无突出矛盾,在炉料需求增长缓慢的情况下,成本支撑逻辑不强,在本轮下跌过程中市场对旺季需求预期进行了修正,短期铁矿石价格以跟随成材波动为主。

金源期货指出,3月下游钢厂复产加速,铁矿石需求回升,目前厂内库存偏低,补库需求增加。供应端,海外发运与到港均有增加,港口库存小幅上升,港口疏港好转。铁矿需求预期改善,期价或震荡企稳。操作建议:逢低试多。

集运指数(欧线)主力合约:中枢有所下移,但期价底部仍有支撑

集运指数(欧线)主力合约收涨0.97%,报收1794.3点。

中财期货指出,近期新船投放较多,船价有微涨(二手船涨价更多),整体来看运力改善还是较为明显。但油价近期波动较大,且有持续向上的态势,在美联储降息节点暂定5月下旬后,商品及服务的涨价趋势可能来的更早。综合来看,在静态基本面偏宽松的背景下,动态基本面的利多因素略有转弱。策略来说,中枢有所下移,微空看待。考虑到交割因素,期价底部仍有支撑,下跌幅度需要观察战争动态。暂无月差套利趋势性机会。

国投安信期货指出,基本面方面,马士基下调12周欧基港运价,运价自$1810/TEU和$3210/FEU调低至$1625/TEU和$2750/FEU,且作为当前欧线运力占比居首的航司,其即期运价的下调易促使其他航司的跟跌,市场整体运价进一步下行的可能性较大,预计近期盘面将维持震荡偏弱的走势。此外,当前市场持仓规模不断缩小,易出现滑点问题,造成短期内盘面价格中枢的较大波动。

今日期市热点及未来焦点