- 小

- 中

- 大

- 超大

近日玻璃市场大事

8连增,玻璃样本企业库存创11个月新高

当前玻璃消费端需求释放不理想,市场采购积极性不高,本周浮法玻璃日度平均产销率较上周下降11.2个百分点,行业维持累库趋势,库存增速环比提升。据隆众资讯数据显示,截止到3月7日,全国浮法玻璃样本企业总库存5924.3万重箱,创11个月新高,环比增加352.1万重箱或6.32%,同比下降24.77%,折库存天数较上期增加1.3天至24.5天,其中仅西北地区库存下降,华北地区库存增加超过1成。

玻璃供应有所增长,下周暂无产线有点火或者放水计划

截至2024年3月7日,全国浮法玻璃日产量为17.37万吨,比29日0.78%。本周(20240301-0307)全国浮法玻璃产量121.16万吨,环比0.45%,同比9.47%。 浮法玻璃行业开工率为85.15%,比29日-0.33%;浮法玻璃行业产能利用率为85.64%,与29日0.66%。本周(20240301-0307)浮法玻璃行业平均开工率85.15%,环比-0.33%;浮法玻璃行业平均产能利用率85.35%,环比0.38%。 供应面,本周1条产线放水,1条产线热修,但同时前期点火产线陆续开始出玻璃,增量大于减量,所以供应面有所增长。

深圳二手房周交易量突破千套环比再增长14%

经深圳市房地产中介协会统计,2024年第9周(2月26日至3月3日),深圳全市二手房成交量(含自助)录得1,085套,环比增长14.1%。深房中协认为,在叠加传统3月小阳春的势能下,对于今年小阳春的行情其实并不用过多焦虑,尤其是在当前政策较为密集出台的背景下,市场已基本形成了一定时期内政策还将持续放宽的预期,至少在成交量的走势上,当前市场确实已筑底并开始进入修复期。

银行发文明确:在广州放售/放租两套买第三套房可按首套房执行

南方plus记者从多个信源确认,广州某股份制银行内部发文落实广州《关于进一步优化我市房地产市场平稳健康发展政策措施的通知》(下称《通知》)中关于优化调整广州市限购的政策。根据通知,该银行将进一步优化分行个人住房按揭贷款利率定价,即:针对目前广州有1套住房且贷款未结清的情况下,购买建筑面积120平方米以上(不含120平方米)住房,如客户家庭将自有住房用作租赁住房并办理房屋租赁登记备案手续的,或在广州市存量房交易系统取得房源信息编码并挂牌计划出售的,购买住房时相应核减家庭住房套数。而根据最新银行的内部发文通知,即日起,在广州,如果已有两套房,两套全部放盘租或者放售备案,可首付三成,按首套利率贷款。如果把广州有贷款的房子放租或者放售备案,也可首付三成,按首套利率贷款。利率方面,根据该股份制银行通知,“新增购买的住房申请按揭贷款可按不低于广州市场同业利率定价执行。”

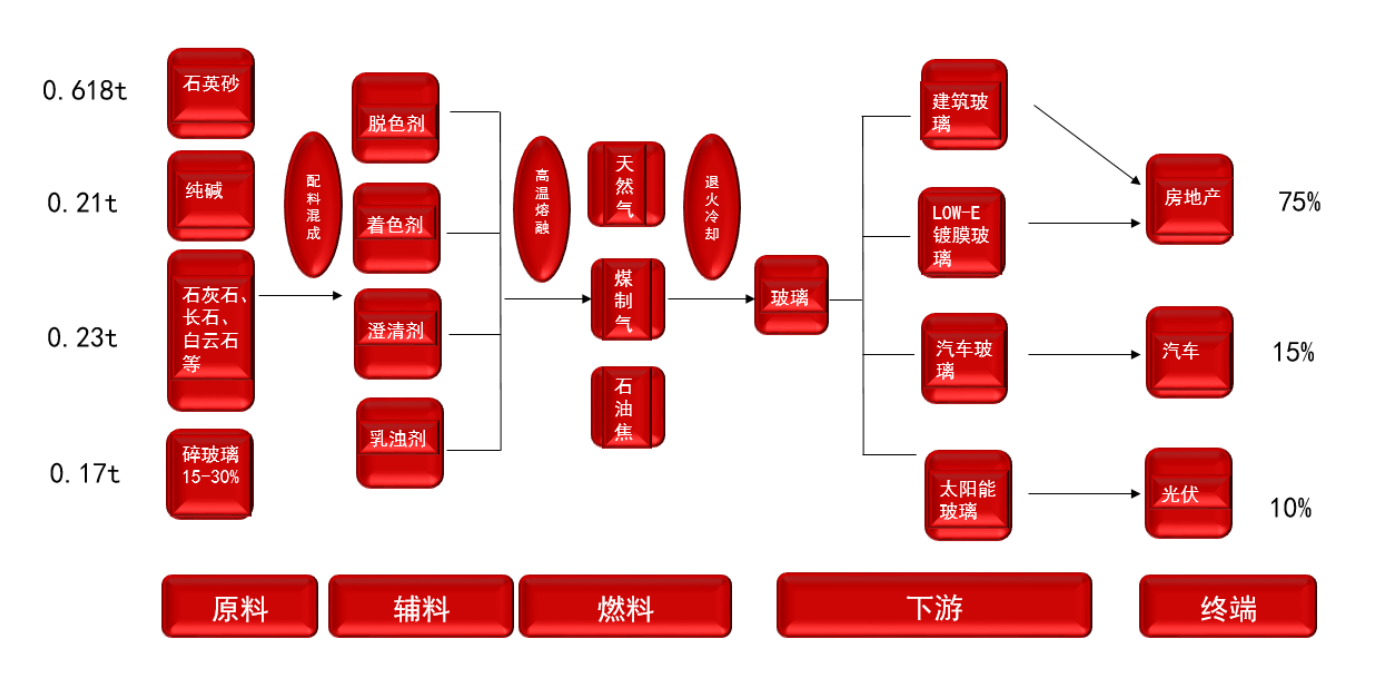

玻璃期货产业链一览

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

玻璃库存季节性特点

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

玻璃价格季节性特点

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

期货市场概况

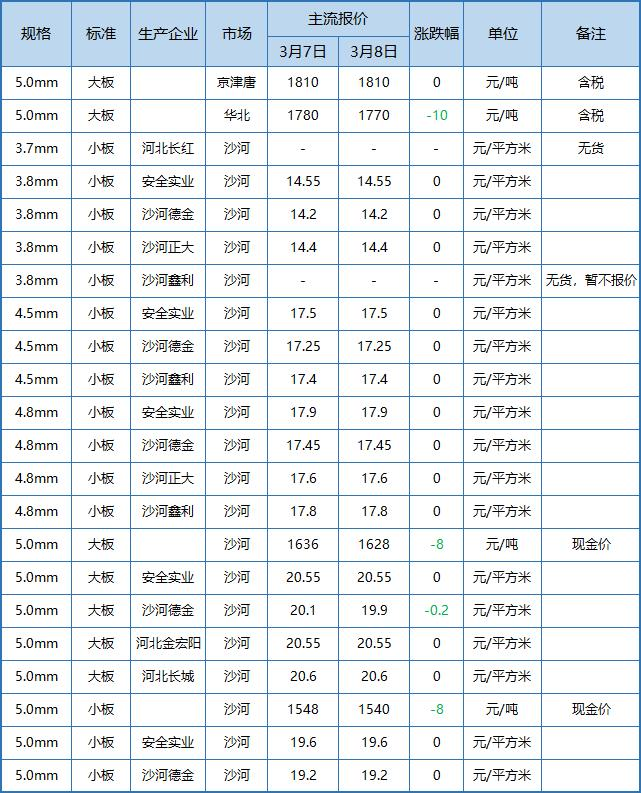

截至3月8日15点收盘,郑商所玻璃主力合约FG2405收盘1618元/吨,跌幅为1.76%。

玻璃现货市场

据隆众资讯,今日华中地区玻璃价格弱稳运行,华北地区玻璃价格少数下行。

机构研报对于玻璃期货的深度解读

一德期货:基本面仍偏弱,策略观望

元宵节后下游复工一般,成交恢复仍慢,厂家价格1750,期现商点价价格低;厂家累库,库存压力略大,中游库存也不低,下游补库大概率证伪,基本面仍偏弱;策略:观望,中期1700以上关注高空;风险:资金缓解,下游短期大量补库,需求前置。

东吴期货:盘面靠近成本附近,继续往下空间或有限

本周浮法玻璃样本企业总库存5924.3万重箱,环比增加352.1万重箱,玻璃延续累库,近期产销表现一般。目前看高供应,需求没完全释放下,盘面总体偏弱运行,不过盘面靠近成本附近,继续往下空间或有限。

国投安信期货:行业延续累库格局,驱动偏弱,但下方考验成本支撑,建议观望为主

需求复苏不佳,现货持续阴跌,本周继续大幅累库,库存环比增加6.32%,除西北地区其他区域均快速累库,在现货持续大幅调价过程中,中下游观望情绪浓,前期沙河地区贸易商经过出货后,库存降至中性水平。当下利润中等水平,今年净增加产能1900吨,产能高位运行,逼近历史高峰。目前下游新增订单不足,复工不及预期,下游补库意愿弱。供应高压,需求启动不佳,行业延续累库格局,驱动偏弱,但下方考验成本支撑,建议观望为主。

中泰期货:价格或将持续承压

目前浮法玻璃日熔量还在持续增加,高位供给压力仍存,关注盘面反弹能否带动现货价格止跌企稳,以及金三银四的传统旺季能否使得玻璃成交好转,中长期因面临竣工需求下滑压力,价格或将持续承压。

财信期货:建议空单可逐步逢低减仓,后期寻找反弹后09合约的沽空机会

地产销售和深加工订单数据恢复缓慢,宏微观数据显示玻璃需求在年后并未明显恢复。节后期现商低价出库后,贸易商库存开始去化,但厂库连续累积,厂家出厂价持续下调,产销未明显好转。短期依然难以验证三月的地产竣工需求是否会弱于去年同期,需求待验证,另一方面,现货连续降价后或刺激下游补库,建议空单可逐步逢低减仓,后期寻找反弹后09合约的沽空机会。

未来关注的风险因素

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。