- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。沪铅、沪金、低硫燃料油(LU)、纯碱、SC原油、燃料油、沪锡涨超2%,沪银涨近2%;跌幅方面,焦煤跌近5%,烧碱跌超3%,焦炭、铁矿石、鸡蛋跌超2%,热卷、螺纹跌近2%。

资金流向

截至3月29日15:00,国内期货主力合约资金流入方面,沪金2406流入9.21亿,铁矿石2409流入6.83亿,橡胶2409流入4.02亿;资金流出方面,中证1000 2404流出24.23亿,沪深300 2404流出22.22亿,中证500 2404流出7.9亿。

成交量与持仓量

截至3月29日15:00,国内期货主力合约成交方面 ,螺纹主力成交501.6万手,玻璃主力成交103.78万手, 棕榈油主力成交103.41万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓129.92万手,豆粕主力持仓100.45万手,PTA主力持仓77.69万手。

板块指数方面

文华商品指数涨0.19%,国内期货主力合约跌多涨少。

煤炭板块跌3.43%,焦煤加权跌4.44%。

钢铁板块跌2.05%,铁矿石加权跌2.80%。

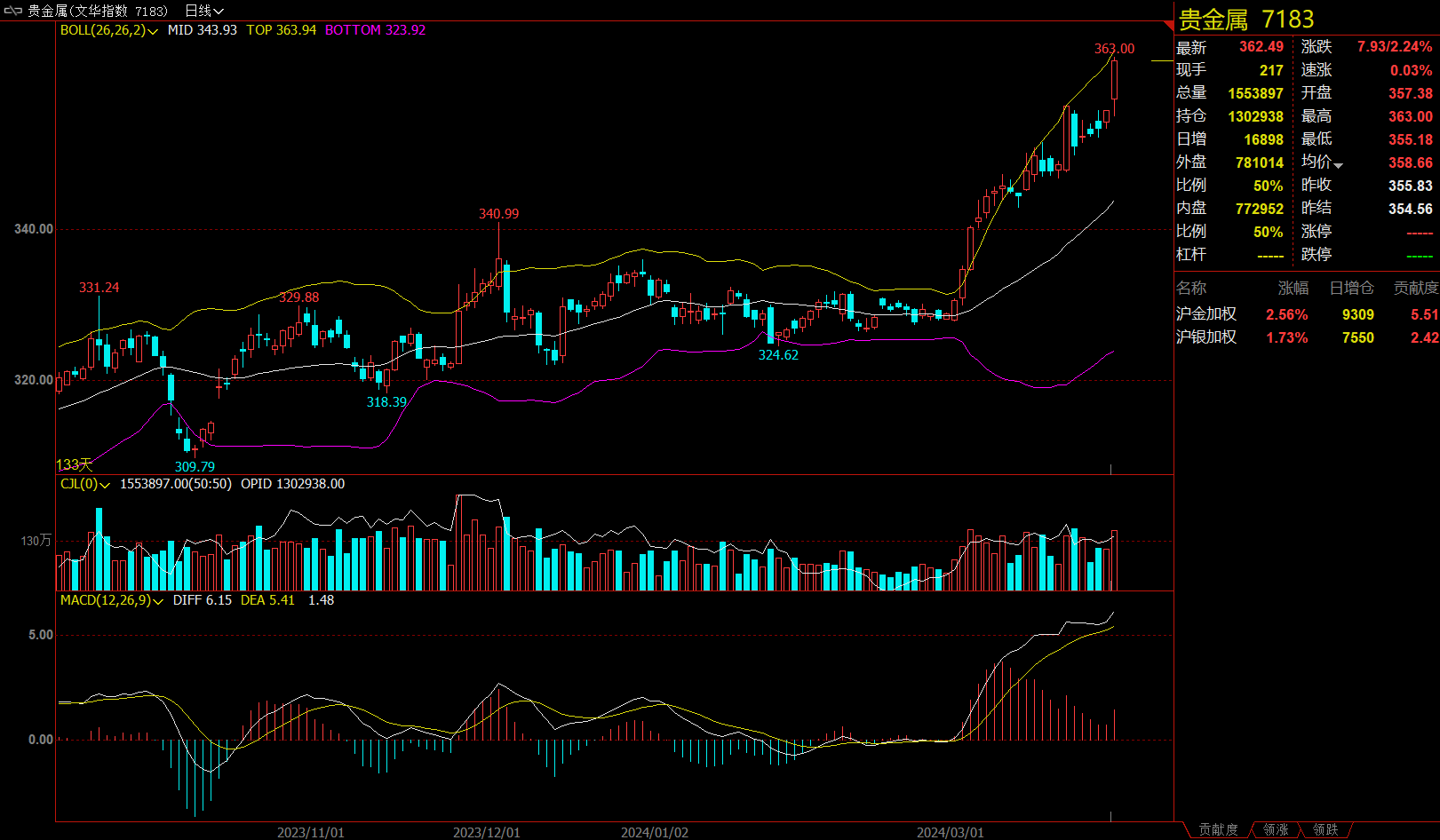

贵金属板块涨2.24%,沪金加权涨2.56%。

石油板块涨1.49%,低硫燃料油(LU)加权涨2.25%。

今日热门品种回顾

沪锡主力合约:消费旺季到来,现货市场成交有所回暖

沪锡主力合约日内偏强运行,收涨2.12%,报收228100元/吨。

瑞达期货表示,宏观面,美国经济数据及美联储官员发言,使得市场认为6月份降息的可能性提高。基本面上,供给端,近期国内冶炼厂开工率回升,主要是各地区冶炼企业陆续恢复生产,加上个别冶炼厂的增产计划,近期冶炼厂开工率仍是上行趋势,不过原料供应紧张仍有部分炼厂受到制约,加上月底受环保检查影响,开工率或会有小幅下跌;需求端,上周下游开工率有所增长,不过前期部分订单有所前置,预计下游企业短期订单难有较大幅度增长,库存延续累库,不过消费旺季到来,需求有向好预期。消息方面,印尼表示,今年迄今为止,该国政府已经发放锡矿生产配额44,481.63吨,该国正在加速生产配额审批,供应忧虑缓解,导致锡价持续回调。现货方面,据SMM显示:昨日沪锡价格震荡,下游企业挂单量有所增多。总体来说现货市场成交有所回暖,但下游企业观望情绪仍浓。操作上建议,SN2405合约短期试空思路为主,注意操作节奏及风险控制。

一德期货认为,锡矿进口稳定,3月冶炼产量环比将大幅回升,进入二季度,若佤邦仍未复产,矿供应或将有明显扰动,关注加工费变化;印尼锡锭出口逐步恢复;需求现实仍弱于季节性表现,累库幅度较大且仍处于累库阶段,但需求仍有较好的预期,半导体指数持续走强,国内月度电子数据好转,全球半导体补库周期或也来临。接下来,佤邦锡矿复产、消费恢复情况等都将逐步明朗,密切关注变化,特别是库存表征的需求变化以及佤邦能否复产。

西南期货指出,虽然佤邦锡矿仍旧未复产,但国内进口锡矿量级并未显著下降,国内炼厂开工率较为平稳,印尼政府方面已经批准当地精炼锡出口,预计后续出口量级将持续回升,从库存方面来看显现出超季节性累库且现货市场消费表现仍旧平平,短期过剩压力再次凸现,长期来看供需有紧缺的预期。

焦煤主力合约:钢厂复产不及预期,双焦现货需求疲弱

焦煤主力合约今日大幅下挫,频创阶段性新低,今日报收1487元/吨,跌幅4.77%。

国投安信期货指出,受到热卷库存压力较大和铁水不增产的拖累,焦煤期现货情绪继续疲软。需求端虽继续受到铁水、焦炭压产的不利拖累,中下游也在主动压降炼焦煤库存,但空间逐渐趋窄。供应端国内煤矿仍处严监管的低产状态,保持刚性低供应。进口蒙煤通关继续保持强劲的1000+车对05合约形成直接压制,澳煤虽持续大跌但仍倒挂。焦煤整体供应相对低需求仍处于有所过剩的格局,国内产地库存持续小幅累积,但边际趋稳。盘面较蒙煤仓单回到微幅贴水格局,暂时仍看震荡偏弱。

瑞达期货指出,焦煤方面,近期产地仍多现煤矿事故,供应出现一定程度减量。多煤种线上竞拍起拍价下调,成交煤价也跌多涨少,整体市场成交疲软,部分煤矿库存压力显现,报价继续趋弱调整。蒙煤询价情绪消极,口岸蒙煤成交冷清。下游焦炭第七轮提降顺畅落地,焦企利润进一步走差,对原料煤多控制库存为主,采购心态偏弱。焦炭第七轮下调迅速落地,盘面交易负反馈逻辑,焦煤在焦炭压力下承压下行,JM2405主力合约走势偏弱,跌破1540继续下行。短期关注1560附近区间压力。

正信期货指出,焦煤方面,煤矿安检形势严峻,产地供应未完全恢复至正常水平,部分煤矿还有所减量。蒙煤甘其毛都口岸日均通车在1000车以上。需求方面,铁水微降,下游按需拉运,中间环节暂停采买,线上竞拍降价及流拍增加。综合来看,双焦供应端扰动持续,但钢厂复产不及预期,双焦现货需求疲弱,拖累盘面走势。操作上,短线远月多单谨慎参与。

纯碱主力合约:近两日市场关于大厂检修、政策利好等方面消息不断,市场跌势得到缓解

纯碱期货主力合约稳中有涨,价格持续拉升,最终收涨2.46%,报收1789元/吨。

光大期货分析,近期纯碱市场需求表现低迷,新订单有所减缓,市场观望情绪浓重。临近月底,部分下游有补库计划,整体维持刚需稳定。因月底新价未出,市场成交放缓,贸易商持货意愿一般。近两日市场关于大厂检修、政策利好等方面消息不断,市场跌势得到缓解。但由于供应变化幅度整体有限,行业也尚未进入大规模检修周期,故基本面难以出现明显驱动。预计纯碱期货价格延续宽幅震荡趋势,关注市场消息面扰动。

正信期货表示,基于对后续碱厂检修预期,部分下游近期适量提高库存,玻璃厂原料纯碱库存尚可。目前个别碱厂库存压力较大,关注4月其现货报价对市场影响,短期来看商品整体情绪偏弱,不过现货市场区域性差异表现存在,多数碱厂库存低位,后期局部检修预计仍会扰动市场,此外05空头资金移至09,短期近月跌幅小于远月,暂时观望为主。中长期则是等待09的季节性检修驱动,但由于煤炭价格回落导致纯碱成本支撑下移,需等待盘面企稳。

广发期货指出,近两日供应端扰动信息较多,盘面在下跌破位后小幅反弹。从基本面供需格局来看,当前周产73-74万吨,随着青海的产能逐渐恢复,周度产量依然有提升空间。远兴近日日产量稳定在1万吨以上,个别天数的产量接近4条产线达产水平。前期下游集中补库后继续补库动能降低,下游玻璃厂纯碱库存天数叠加在途库存处于较高水平,沙河地区库内+在途突破30天。玻璃价格持续低迷,利润不断被压缩,对于纯碱价格的敏感度提高,因此,纯碱现货较难维稳,或会进一步下挫,建议空单继续持有。

今日期市热点及未来焦点