- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。锰硅涨超5%,集运指数涨超4%,铁矿石涨超3%,SC原油、尿素涨超2%,玻璃、低硫燃料油(LU)、豆二、碳酸锂张超1%;跌幅方面,沪锡跌超3%,烧碱、红枣、乙二醇(EG)跌超2%。

资金流向

截至4月24日15:00,国内期货主力合约资金流入方面,铁矿石2409流入12.98亿,中证1000 2406流入6.14亿,豆粕2409流入5.37亿;资金流出方面,中证500 2405流出9.66亿,沪深300 2405流出5.25亿,十年国债2406流出4.16亿。

成交量与持仓量

截至4月24日15:00,国内期货主力合约成交方面 ,纯碱主力成交178.49万手,玻璃主力成交157.58万手, 螺纹钢主力成交142.16万手 ;国内期货主力合约持仓量方面,豆粕主力持仓211.49万手,螺纹钢主力持仓171.88万手,PTA主力持仓95.66万手。

板块指数方面

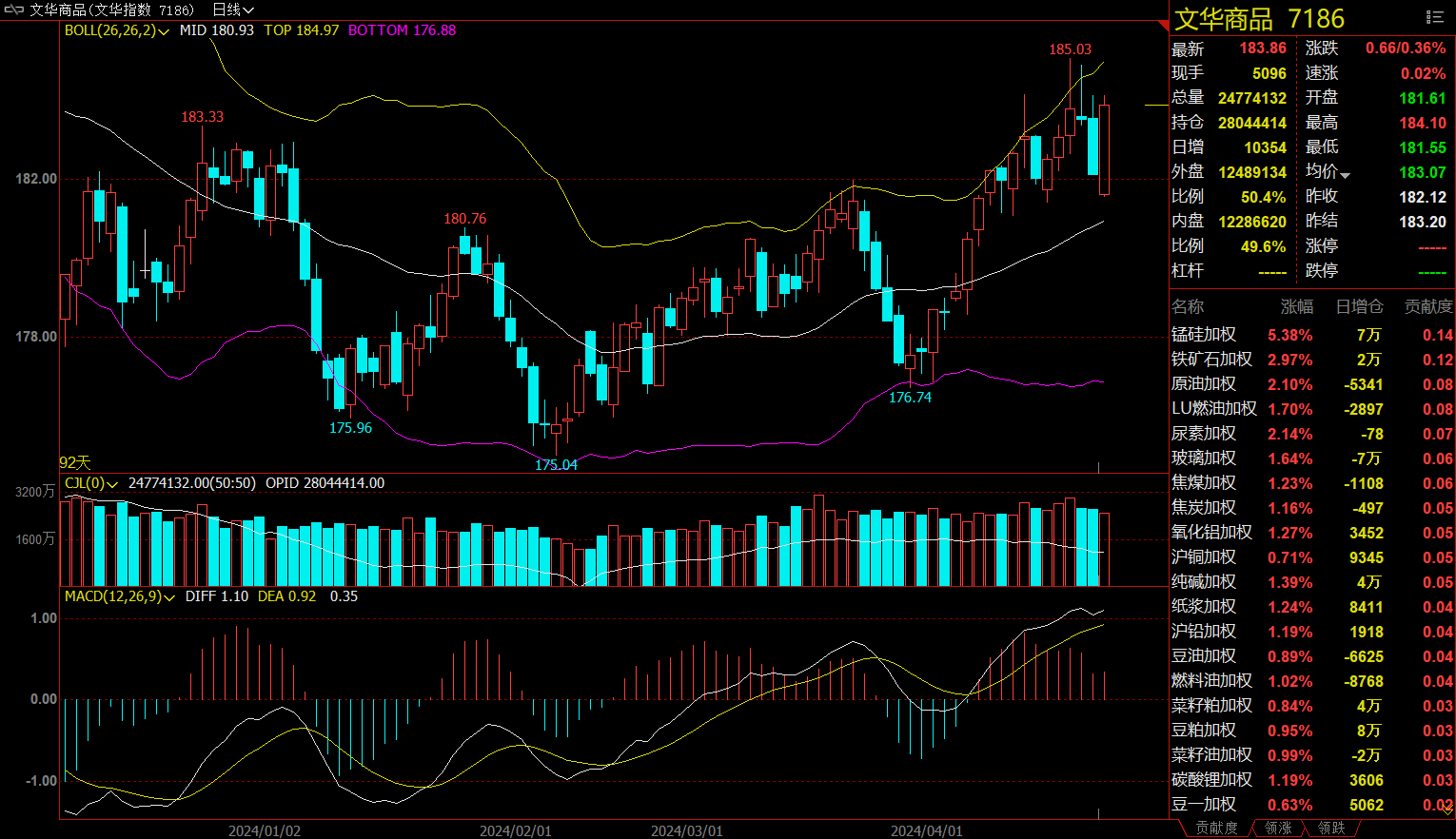

文华商品指数涨0.36%,国内期货主力合约涨多跌少。

铁合金板块涨2.82%,锰硅加权涨5.38%。

钢铁板块涨1.38%,铁矿石加权涨2.97%。

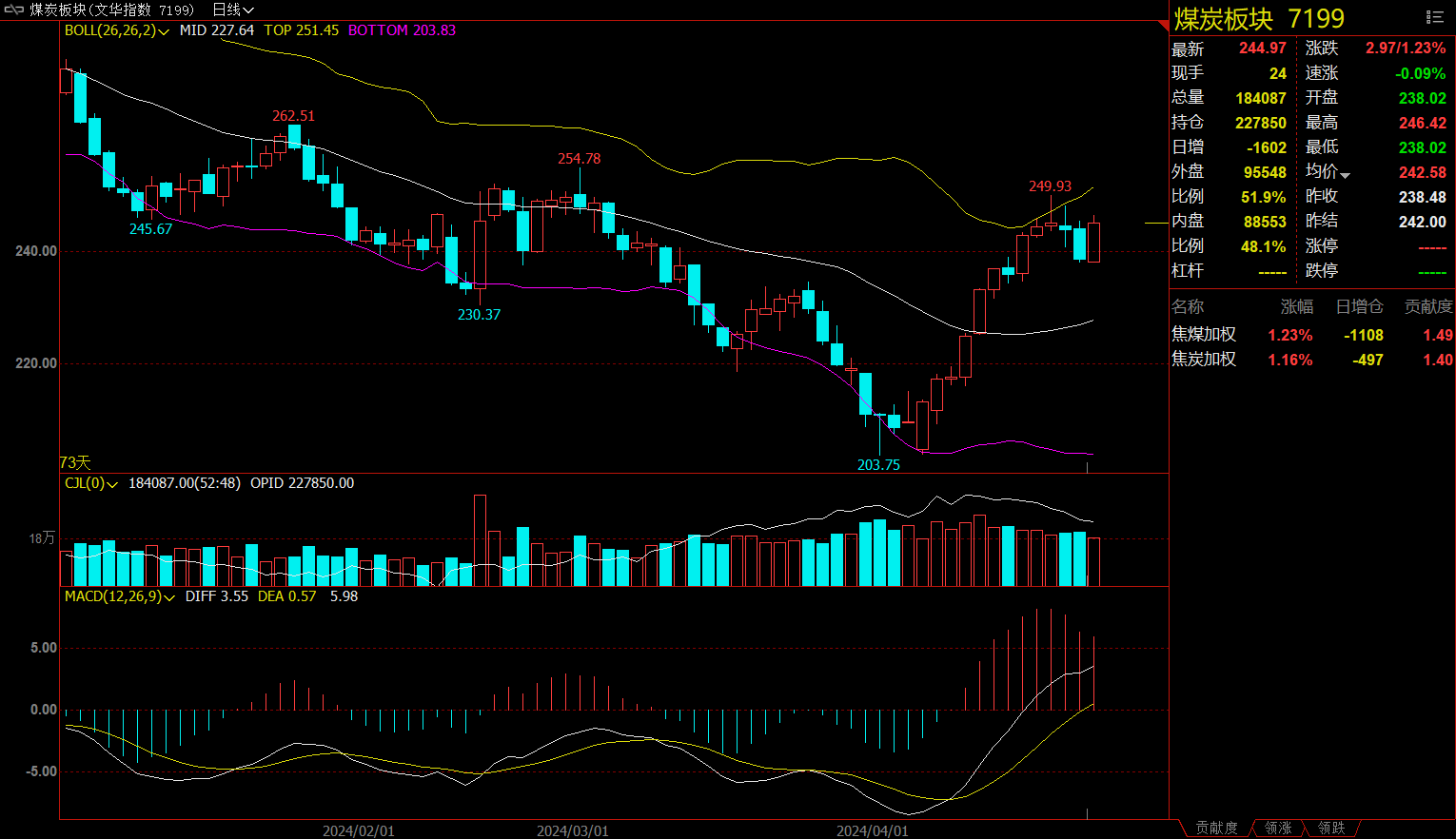

煤炭板块涨1.23%,焦煤加权涨1.23%。

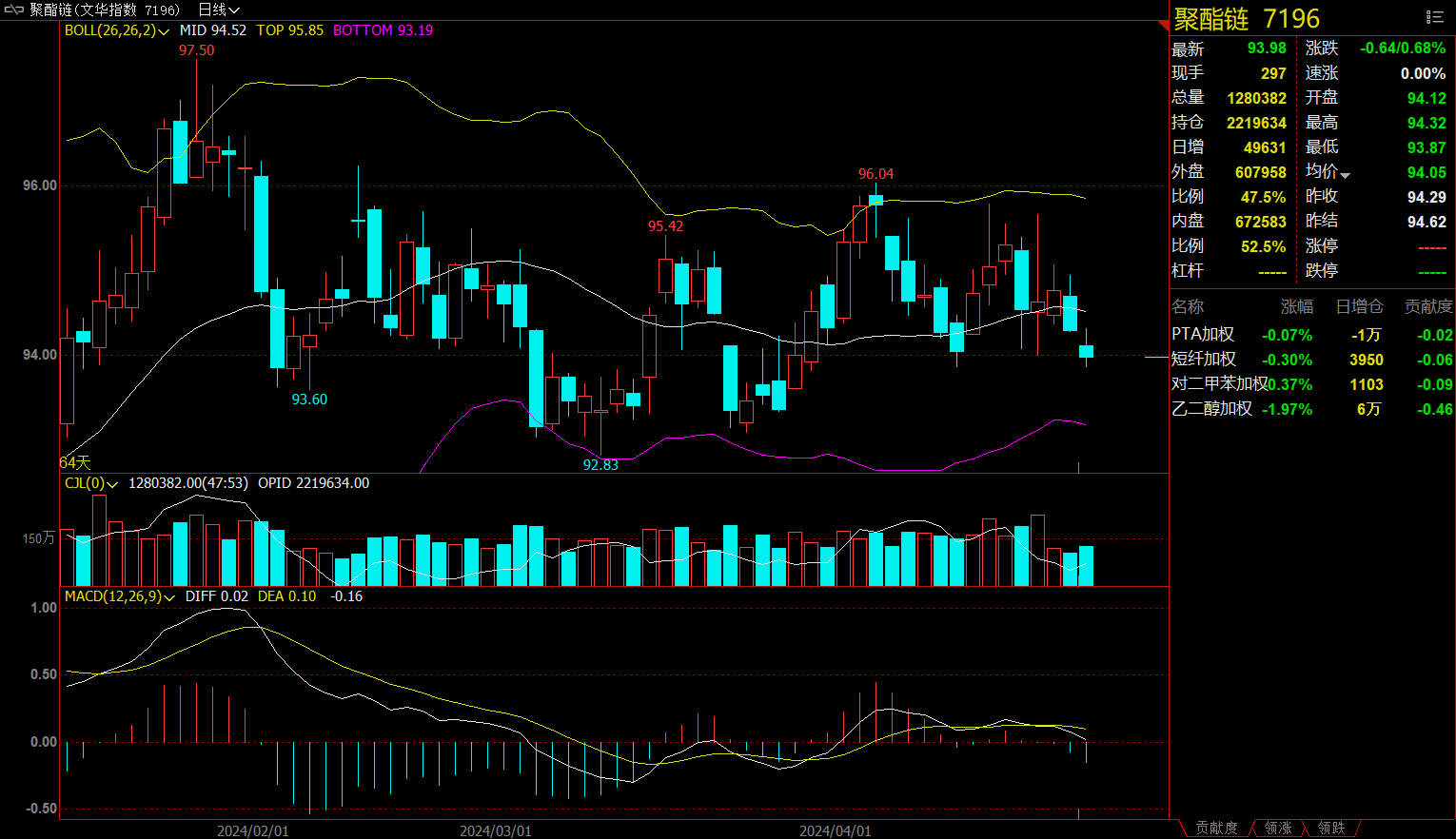

聚酯链跌0.68%,乙二醇(EG)加权跌1.97%。

今日热门品种回顾

锰硅主力合约:受锰矿端收紧影响,锰硅现货价格大幅上行

锰硅主力合约日内强势运行,盘中大幅拉涨,最终收涨5.26%,报收7078元/吨。

光大期货分析指出,周三,锰硅主力合约2409低开高走,涨幅超6%。近期锰硅盘面表现强劲,锰硅2409自4月1日已上涨近1000点,从市场情况来看,锰矿端或有收缩,南非第四大锰矿商UMK于1月宣布锰矿山减产并降低矿石对外销售量,囿于气旋Megan影响,GEMCO码头受损,South32于3月暂停锰矿山运行。根据South32最新季报显示,其预计在2025年第一季度恢复码头运行及出口销售。受锰矿端收紧影响,锰硅现货价格大幅上行,资金多头情绪积极。此外,上游成本或有上移,近期焦炭市场两轮提涨落地,市场存三轮提涨预期,成本端或仍存边际利好。随着钢厂利润修复,钢厂压价意愿减弱、铁水产量上行,需求端有所改善。综合来看,矿端趋紧、成本坚挺叠加需求抬升,预计锰硅短期偏强运行。但需要注意的是,四月钢招临近尾声,锰硅需求上行幅度有限,叠加锰硅库存压力仍存,上方空间或有限,关注5月硅锰合金招标及下游复产情况。

瑞达期货指出,供应方面,内蒙个别厂家检修结束复产,另有厂家新增检修,开工水平变化不大,随着近期成交好转,宁夏个别厂家有复产想法,目前以观望为主;南方厂家由于矿价上涨、电费下调仍未落实,成本倒挂,无明显提产意愿,或在丰水期逐步复产。需求方面,钢厂利润修复,采购增加,压价意愿减弱,不过四月钢招也逐渐进入尾声,锰硅需求增量一般。SM2409合约震荡整理,受成本高位及减产支撑,锰硅走势比硅铁坚挺,或有5月钢招提前入场,操作上考虑回调择机做多,请投资者注意风险控制。

铁矿石主力合约:需求的好转有望得到延续,黑色系估值有望持续抬升

铁矿石主力合约今日偏强运行,价格重心不断抬升,收涨3.08%,报收888元/吨。

中财期货认为,当前铁矿石整体供需双强。供给端,发运有所下降,到港处于历年高位,整体近端强于远端,预计铁矿石发运将逐步恢复,到港量继续回升;需求端,日均铁水产量继续回升,钢厂利润逐步恢复,钢厂谨慎补库,生产积极性有所回升,需求端整体有所修复,但持续性存疑。库存端,港口库存累库幅度小幅上升,预计延续累库。宏观方面,一季度GDP超市场预期,固定资产投资稳中有升,但工业生产、社零和地产方面表现相对较弱,拖累经济;国内有效需求不足等问题仍在,经济回升向好的基础还需要加固。预计铁矿石价格将维持震荡走势。

中财期货表示,铁矿价格底部回升,价格上涨至阶段性高位,市场对终端钢材需求分歧较大。年初资本对黑色市场的空配致使铁矿价格提前下跌,风险提前释放,随着时间往后的推移,铁矿基本面会更加好转。现在市场的分歧点仍在于终端建材需求的恢复情况,专项债发行有望加速,终端建材需求有望持续恢复,制造业用钢需求韧性延续,且需求的好转有望得到延续,黑色系估值有望持续抬升。

乙二醇(EG)主力合约:需求旺季结束,市场提前交易乙二醇的累库预期

乙二醇(EG)主力合约昨夜大幅下挫,今日维持震荡运行,最终收跌2.11%,报收4444元/吨。

新湖期货表示,今日,乙二醇主力2409合约跌破前期震荡区间,增仓下跌,盘面形成空头趋势。今日并未出现较大的供需变化和消息驱动,我们认为大跌主要是盘面在经历了长期震荡且上冲失败后,市场选择了往阻力更小的方向运行,部分趋势资金跟随导致跌幅加大。目前的空头逻辑主要是供应增加的预期。

1. 一方面,随着海外前期检修装置的重启,4月以后进口预期回升。另外,前期煤化工的春检陆续结束,国内开工预期提升,当前煤企利润尚可,预期供应充足。此外,前期传出停车转产的卫星石化一套90万吨装置目前正常运行中,暂无停车计划。对供应回升的担忧,加上需求旺季理论上结束,导致乙二醇价格下跌。

2. 从当前的供需上看,乙二醇3-4月是去库格局,不过库存去化并未体现在主港的显性库存上,这和乙二醇近年来供应结构的改变以及下游聚酯的备货意愿有关,库存去化主要体现在工厂和非主港社库环节。从静态供需平衡表看,在月度进口量55万吨(市场主流对后期进口量的预估),国内负荷达到70%(装置重启后预估),聚酯负荷维持在93%的情况下,乙二醇是累库格局,月度累库幅度在10万吨左右,当前市场有在提前交易乙二醇的累库预期。

3. 动态来看,乙二醇价格变化也会导致供需预期的转变,当前价格下跌,但尚未触及煤制成本,从乙烯制角度看,乙二醇相对其他乙烯下游估值明显走弱,可能会有额外的供应减量。另外,价格下跌理论上也会触发聚酯工厂的补库需求,带来额外的需求,当前工厂库存水平低位,有补库空间,关注工厂补库意愿。

4. 总体来看,乙二醇此波价格下跌在情理之中,当前乙二醇的估值水平尚不能完全扭转后期的累库预期,预计还是弱势格局。

广发期货指出,虽然在供需预期偏弱且显性库存去化缓慢下,乙二醇上方压力较大,但目前乙二醇整体开工率偏低,且聚酯负荷高位,下游刚需跟进,乙二醇低位买气尚可,现实端仍有支撑,不建议追空,关注4400-4450支撑。中期随着供需逐步转弱,可考虑逢高做空。

今日期市热点及未来焦点