- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。集运指数涨超6%,氧化铝涨超5%,沪银涨超3%,沪锌、工业硅涨超2%,铁矿石、苯乙烯(EB)、烧碱涨超1%;跌幅方面,红枣跌超6%,鸡蛋、甲醇、硅铁跌超1%。

资金流向

截至5月21日15:15,国内期货主力合约资金流入方面,铁矿石2409流入3.04亿,十年国债2409流入2.84亿,氧化铝2407流入2.50亿;资金流出方面,沪深300 2406流出14.62亿,中证500 2406流出13.4亿,沪金2408流出10.1亿。

成交量与持仓量

截至5月21日15:15,国内期货主力合约成交方面 ,沪银主力成交334.87万手,豆粕主力成交210.97万手,锰硅主力成交192.69万手;国内期货主力合约持仓量方面,豆粕主力持仓227.22万手,螺纹钢主力持仓190.7万手,甲醇主力持仓107.72万手。

板块指数方面

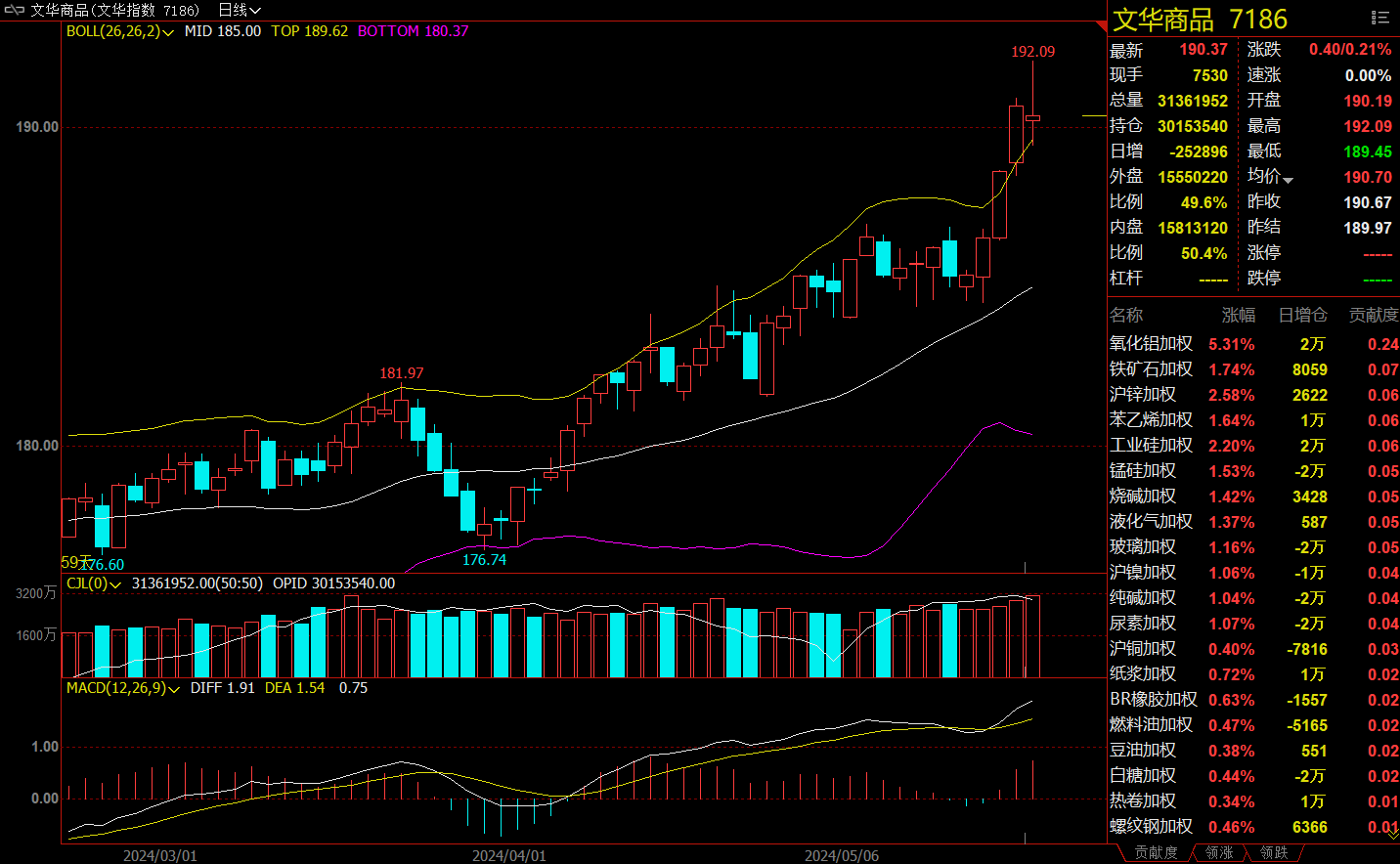

文华商品指数涨0.21%,国内期货主力合约涨跌互现。

贵金属板块涨1.53%,沪银加权涨4.15%。

有色板块涨1.14%,氧化铝加权涨5.31%。

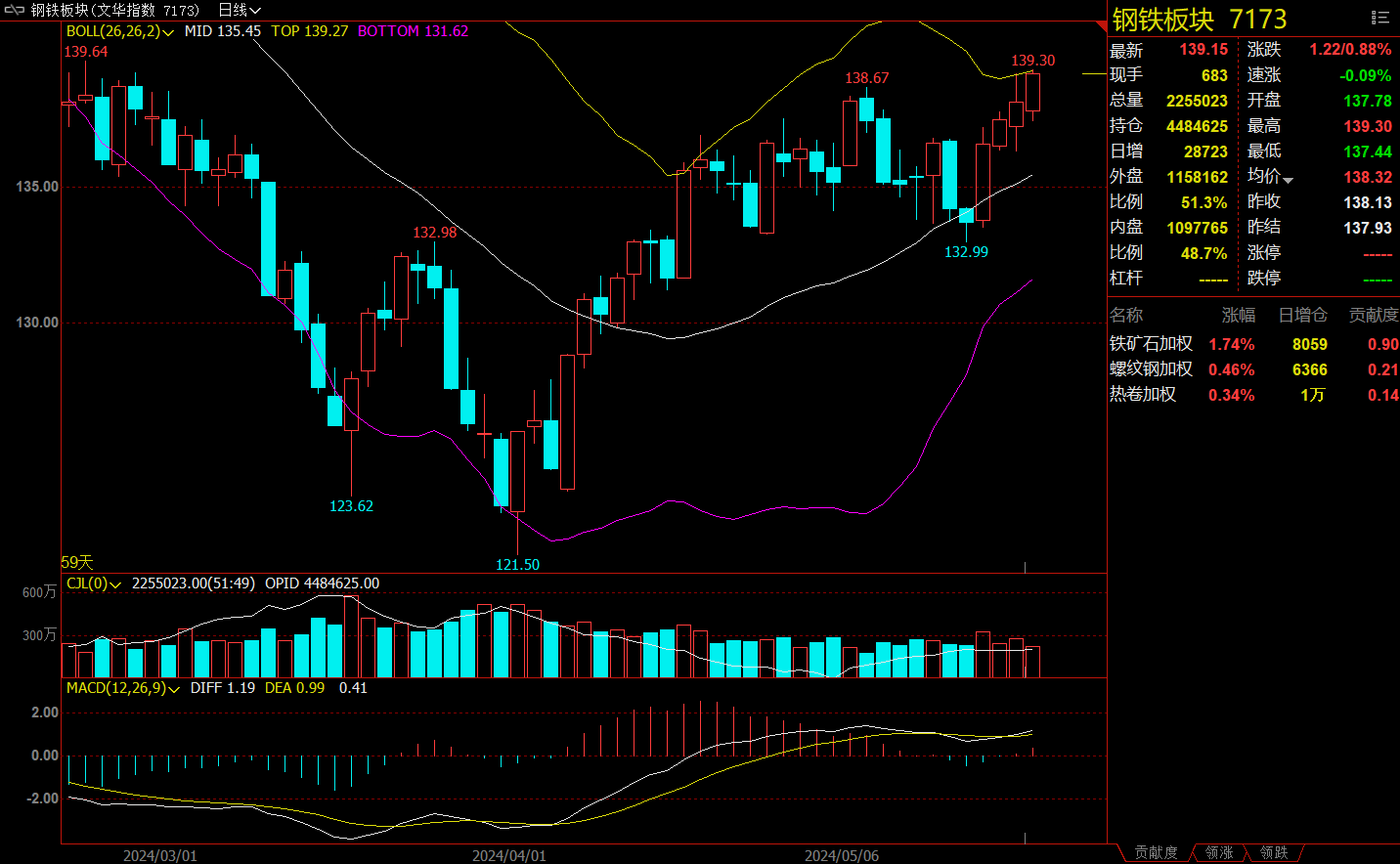

钢铁板块涨0.88%,铁矿加权涨1.74%。

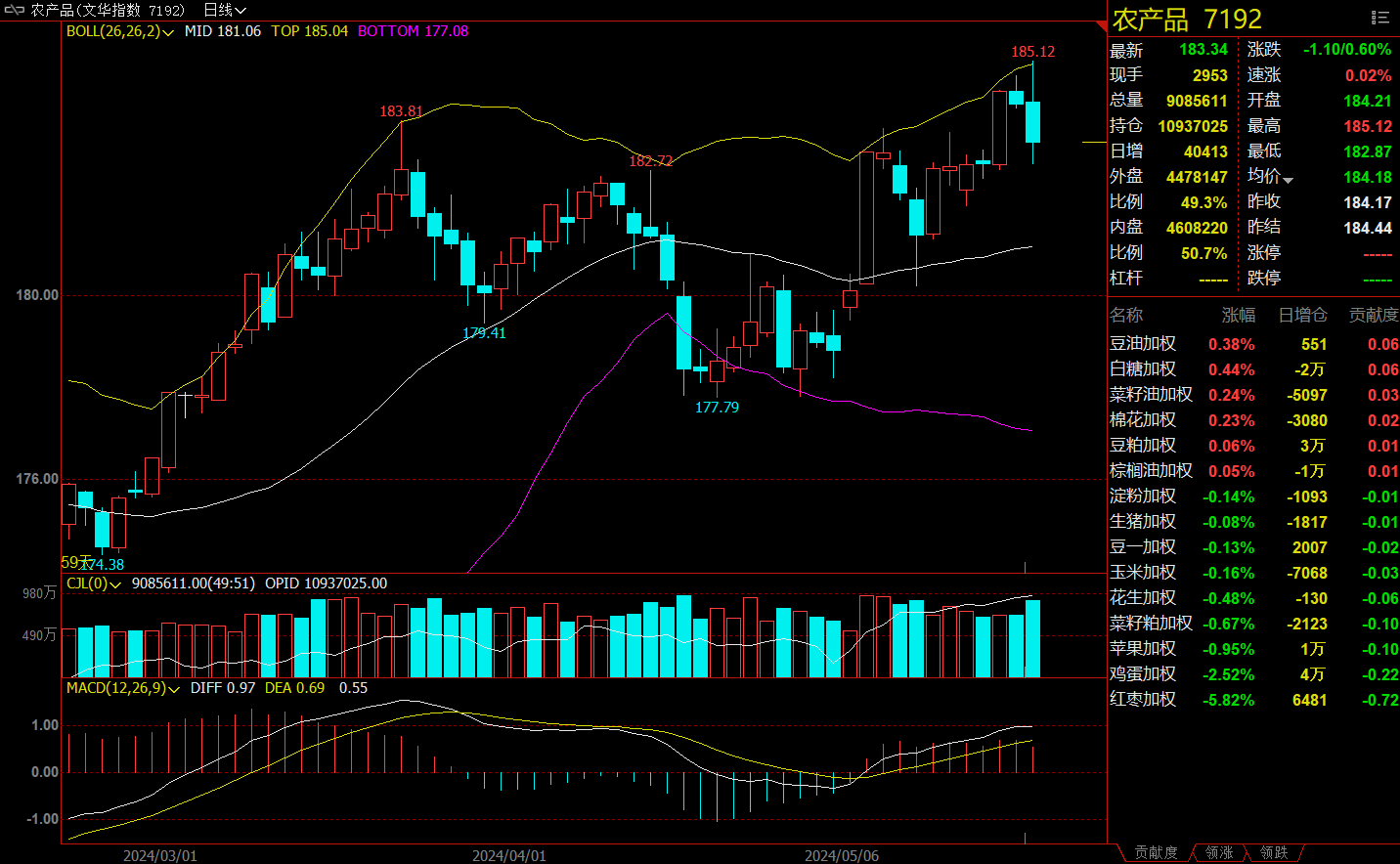

农产品块跌0.60%,液化石油气(LPG)加权涨4.37%。

今日热门品种回顾

氧化铝主力合约:力拓在澳洲氧化铝厂遇发运问题,氧化铝强势触及涨停!

氧化铝主力合约开盘迅速上涨,随后触及涨停板,最终收涨5.35%,报收4094元/吨。消息面上,力拓集团就澳大利亚Yarwun冶炼厂和昆士兰氧化铝有限公司这两家冶炼厂的氧化铝发货宣布不可抗力因素,称用于发电的天然气库存/供应短缺。

南华期货分析指出,资金面影响大于基本面,宏观情绪高涨背景下,预计短期波动较大。二季度以来,推动价格上涨的最核心及底层原因在于国内矿端问题仍未解决,现货的趋紧是矿端问题的衍生现象。基本面的紧张认为已接近极限,但矿端偏紧现实始终为价格提供反弹基础,而宏观情绪将放大价格上行涨幅。短期建议关注矿端变化,以及仓单增量与可用库容情况。此外,周一消息力拓在澳大利亚氧化铝厂遇发运问题,或进一步刺激价格上行。

新湖期货表示,

1. 氧化铝期货价格大幅上涨一方面有产业消息面的刺激,主要来自澳大利亚两家氧化铝发货宣布不可抗力因素。两家工厂于3月因天然气管道发生火灾造成天然气供应不足而被动关停约120万吨产能,由于天然气供应尚未恢复,原计划6月的复产或延迟至9月份。而近期国内氧化铝供应偏紧的局势持续,晋豫两地铝土矿供应增量非常有限,抑制两地氧化铝提产,其他地区也无新产能释放。消费端则在云南电解铝持续复产的情况下稳步回升,这导致现货供应不甚宽裕,流通货源持续偏紧。

2. 不过相对基本面影响,近期宏观面情绪对期货价格的影响更甚。美联储降息预期加强、国内政策面释放多重利好,激发市场看涨情绪,有色金属普遍大涨,且不断创新高,铝价也不遑多让,氧化铝也受到多头资金的青睐,在持仓本就偏低的情况下,期货价格加剧波动。短期供给端暂难有大幅增加的情况下,氧化铝现货价格或高位坚挺,而期货价格则在宏观面情绪主导下剧烈波动,后期一旦市场情绪降温则存在较大回落风险。

集运指数主力合约:受绕航及对供应链担忧影响货量超出预期,短期供需紧张的格局难以得到缓解

集运指数主力合约强势走高,最终收涨6.43%,报收4288.9点。

国投安信期货分析指出,昨日SCFIS欧洲航线报3070.53点,环比大幅上升22.2%,标的指数对现货运价上行的反馈开启,预计后续标的指数将持续维持上行走势。现货运价方面,昨日HPL调涨6月15日起的欧线运价至$7000/FEU,马士基则相对保守,昨日公布的23周开舱价为$5500/FEU,低价舱位在短时间内便被销售完毕,体现当前市场对于运价的乐观预期。预计后续其余航司大概率会做出涨价举措,但可能会出现直接宣涨和随销量上行涨价两种方式,需关注后一种方式中价格相对较低的舱位成交对于标的指数产生的影响。

银河期货表示,近月06、08合约仍维持逢回调做多思路。现货运价方面,前期主流船司5月GRI落地情况较好,昨天MSK放上海-费力价格被秒光至7000美元/FEU后下线,达飞6月初线上线下均调至7000美元/FEU,HPL率先发布6/15日GRI,宣涨目标报7000美金/FEU。考虑受绕航及对供应链担忧影响货量超出预期,短期供需紧张的格局难以得到缓解,货量改善叠加缺舱背景下,预计6-8月旺季现货运价仍有上涨空间。地缘政治方面,停火谈判依旧曲折,关注后续停火谈判和复航动作,远月单边建议谨慎操作。

中财期货指出,季度内改善或航线重开希望渺茫,叠加欧洲消费需求回暖的影响,近期航运舱位压力仍然较大(美线也基本满载且低价舱位受限)。最大的上涨因素仍是船东公司的持续挺价,且6月舱的涨价幅度尤其明显。但随着各大航运公司的运力调配,后续月份的运力将有所改善。静态基本面:新船交付开始加速,全年船队增长10%,未来增长7%,上半年增长的总运力足够填补好望角绕行,下半年的增长可以完全让市场趋于宽松。值得注意的是,目前欧线上返航中国的船较多,短期运力紧张可能会在未来两三周有所缓解。策略来说,盘面做空的力度开始变大,基本面利好仅有支撑作用且动力在减弱,中性为主(做空机会需谨慎观察)。

红枣主力合约:销区市场货源供应充足,端午备货高峰已过

今日红枣主力合约大幅下挫,最终收跌6.09%,报收12105元/吨。

广发期货认为,本周南疆灰枣主产区温度在17℃-36℃附近,随着气温回升,枣树枝条生长迅速,新季枣树进入初花期,目前整体长势正常,枣农积极进行抹芽及病虫害防治工作,关注产区红枣长势情况。 销区市场货源供应充足,客商挑选拿货好货好价,盘面价格波动影响贸易商接货采购计划,端午备货高峰已过,当前走货刚性需求凸显,预计短期价格稳中小幅波动。

一德期货表示,当前旧作库存同比偏低、货权集中度高,但从整体供需来看,库存仍存在压力,端午备货即将结束,消费提振作用有限。今年红枣生长周期提前,目前天气温度对红枣几乎没有影响,建议投资者可以逢高试空,合理操作,控制风险。

今日期市热点及未来焦点