- 小

- 中

- 大

- 超大

截至5月19日当周的美国农业部作物进展报告为美国玉米种植进度及其对单产潜在影响的状况带来了一些缓解。报告显示美国玉米生产者大约有一半的作物已经种植,比平均水平落后5个百分点。

5月12日的美国大豆播种进度为35%,比平均水平高出1个百分点。而昨天报告则显示,在几个关键生产州积极种植,将全国玉米种植进度提高到70%,仅比平均水平高出1个百分点。例如:

南达科他州,34%。

北达科他州,29%

威斯康星州,26%

伊利诺伊州和明尼苏达州,25%

密歇根州、内布拉斯加州和科罗拉多州,24%

爱荷华州和印第安纳州分别报告种植了21%和18%。

大豆继续比平均水平高出52%,比5年平均水平快4个百分点。

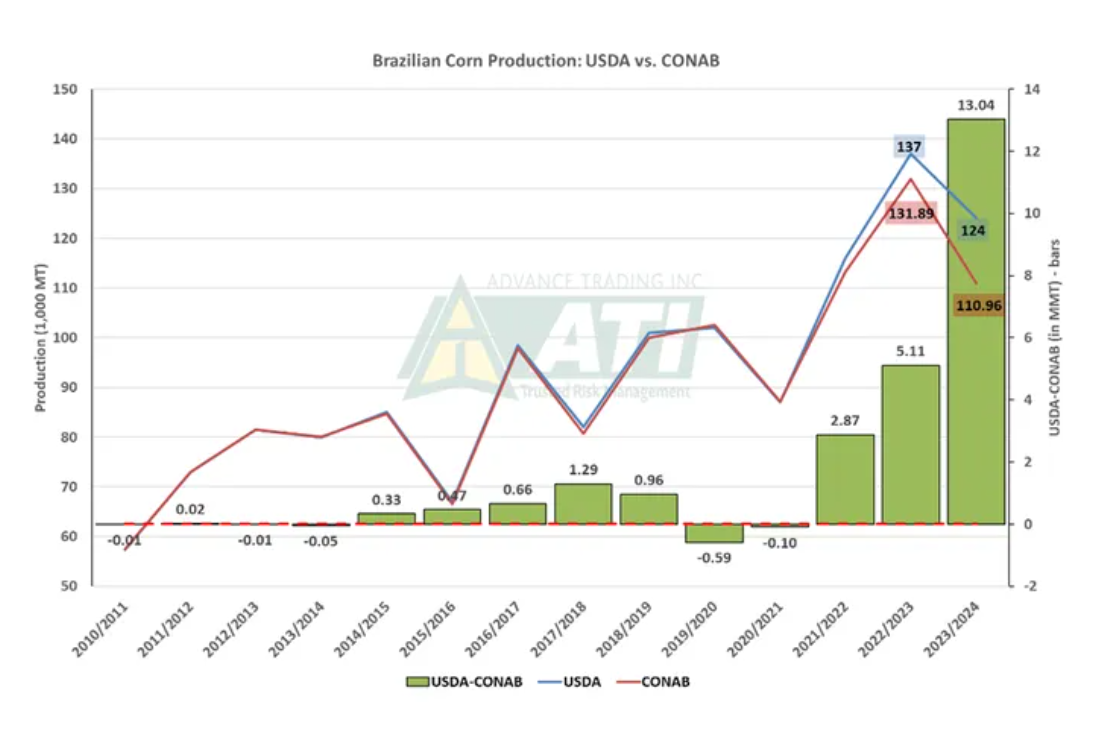

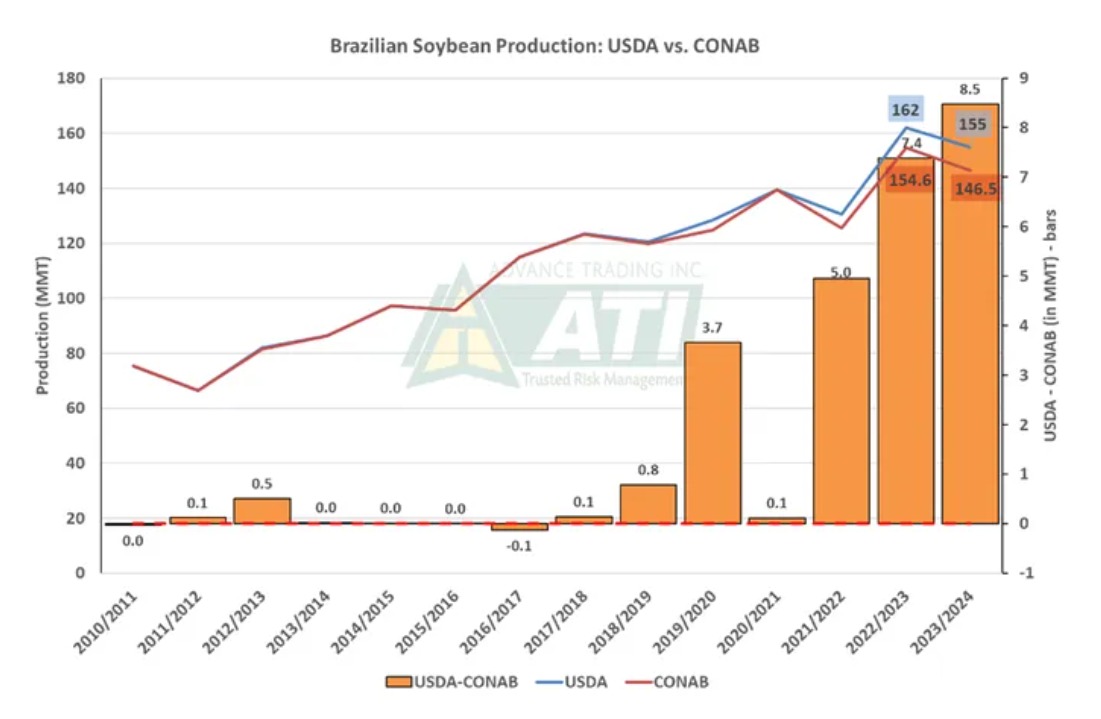

关于巴西:Conab与USDA

我们对这个季节的另一个担忧是Conab和美国农业部对巴西玉米和大豆产量估计之间目前存在相当大的差异。

下面的图表突出显示了自2010/2011年以来的差异。对于这两种作物,各自估计的差异在过去3年中急剧增加,大豆用橙色柱状图展示而玉米则是绿色柱状图。

Conab对巴西大豆作物的最新估计为1.477亿吨,出口量为9250万吨。美国农业部在产量上高出630万吨,达到1.54亿吨。

此外,Conab预测巴西的大豆出口为9250万吨,而美国农业部高出950万吨(3.5亿蒲式耳),达到1.02亿吨。对于玉米产量和出口,Conab是1.12亿吨和3100万吨。美国农业部的估计分别是1.22亿吨和5000万吨,出口量比Conab预测的高出1900万吨。

美国下一年度的大豆压榨和出口预计将分别增加1.25亿蒲式耳,结转库存增加1.05亿蒲式耳。如果巴西的压榨和出口更符合Conab的估计,那么美国的大豆出口潜力可能比预测的18.25亿蒲式耳要大得多。

为大豆增加潜在上行空间的是最近在巴西南里奥格兰德州历史性的洪水影响,一些人估计由于损害和损失,作物可能会再减少约300万吨。

关键变量:出口预期

对于玉米,美国农业部预测2024/25年度美国玉米出口只会小幅增加,增加5000万蒲式耳,达到22亿。

预计2024-25年度其他五个主要出口国(阿根廷、巴西、俄罗斯、南非和乌克兰)的竞争将比目前预测少约1亿蒲式耳,基于USDA巴西的出口预估是4900万吨,而不是Conab预测的3100万吨。

我们不确定生产估计的差异最终将如何解决。然而,美国的出口需求似乎比当前预测显示的有更多的上升空间。

(以上内容来自Advance Trading高级农业经济学家Larry Shonkwiler)