- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。焦煤、焦炭涨超4%,纯碱、铁矿石、不锈钢(SS)、氧化铝涨超2%,螺纹钢、菜粕涨近2%;跌幅方面,低硫燃料油(LU)、红枣跌超2%,SC原油、集运指数、硅铁跌近2%。

资金流向

截至5月22日15:15,国内期货主力合约资金流入方面,螺纹钢2410流入5.93亿,焦煤2409流入5.22亿,纯碱2409流入4.11亿;资金流出方面,沪银2408流出25.61亿,中证1000 2406流出8.71亿,中证500 2406流出5.16亿。

成交量与持仓量

截至5月22日15:15,国内期货主力合约成交方面 ,沪银主力成交265.35万手,纯碱主力成交206.09万手,螺纹钢主力成交195.57万手;国内期货主力合约持仓量方面,豆粕主力持仓228.71万手,螺纹钢主力持仓199.13万手,热卷主力持仓103万手。

板块指数方面

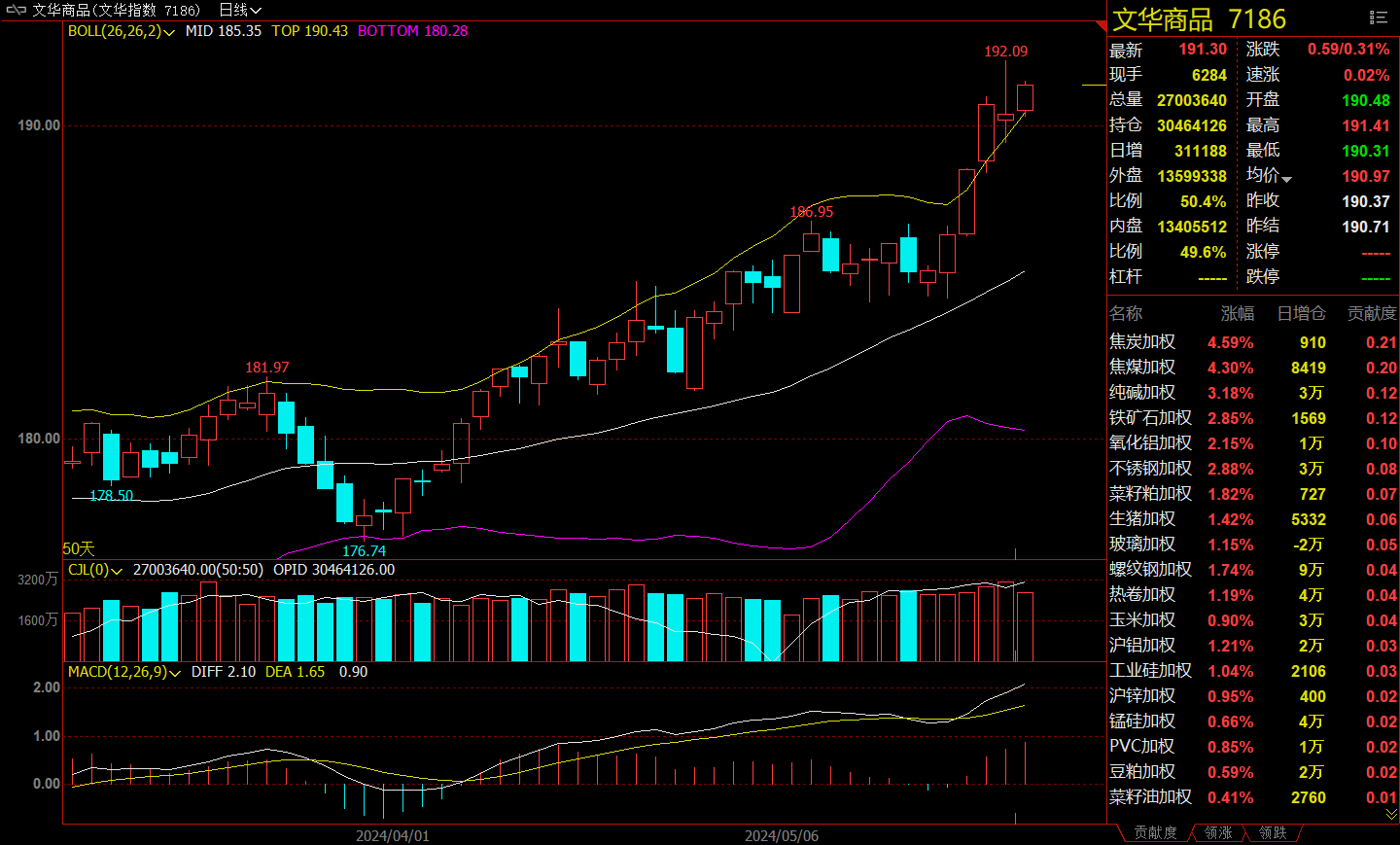

文华商品指数涨0.31%,国内期货主力合约涨跌互现。

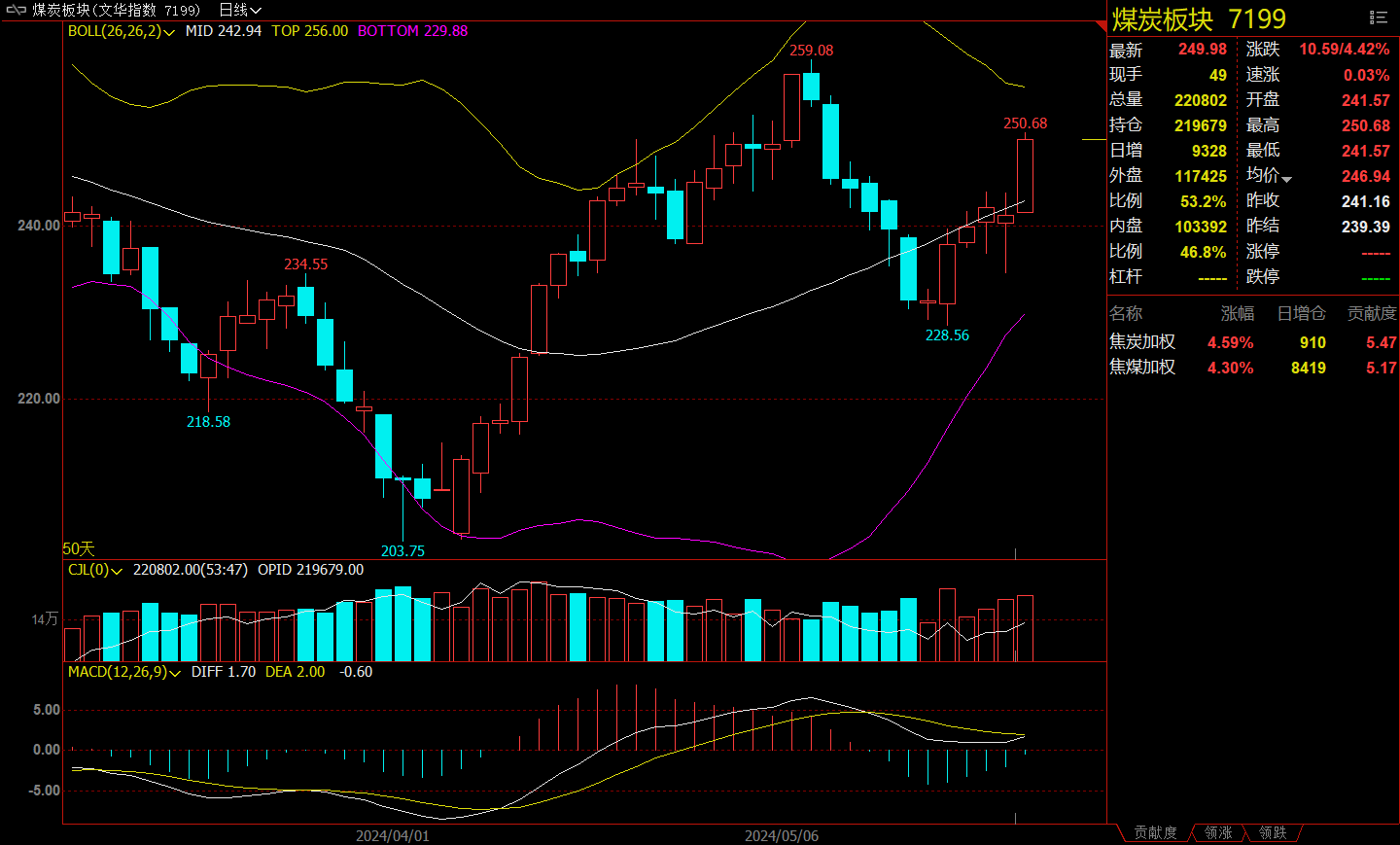

煤炭板块涨4.42%,焦炭加权涨4.59%。

钢铁板块涨1.99%,铁矿石加权涨2.85%。

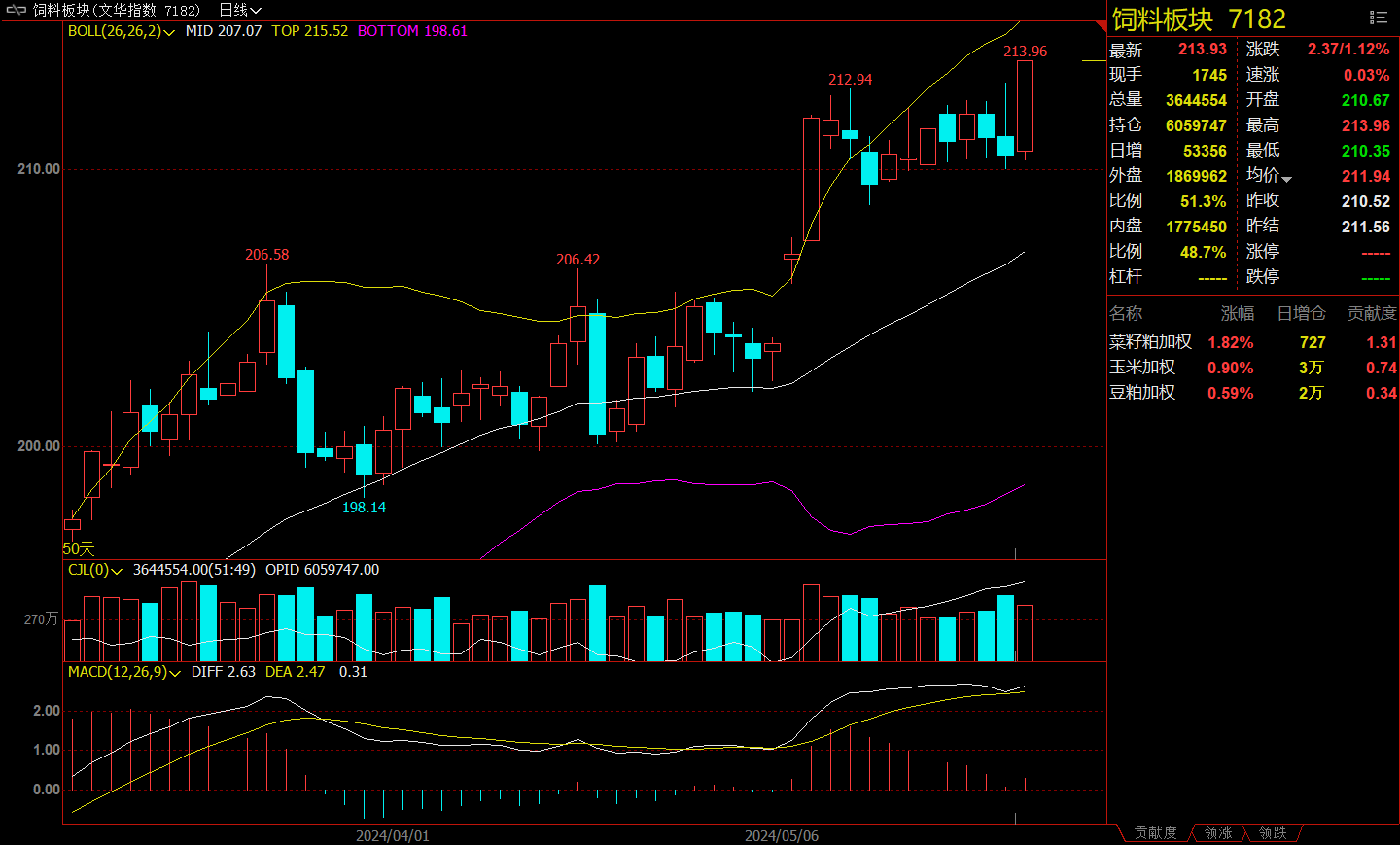

饲料板块涨1.128%,菜粕加权涨1.82%。

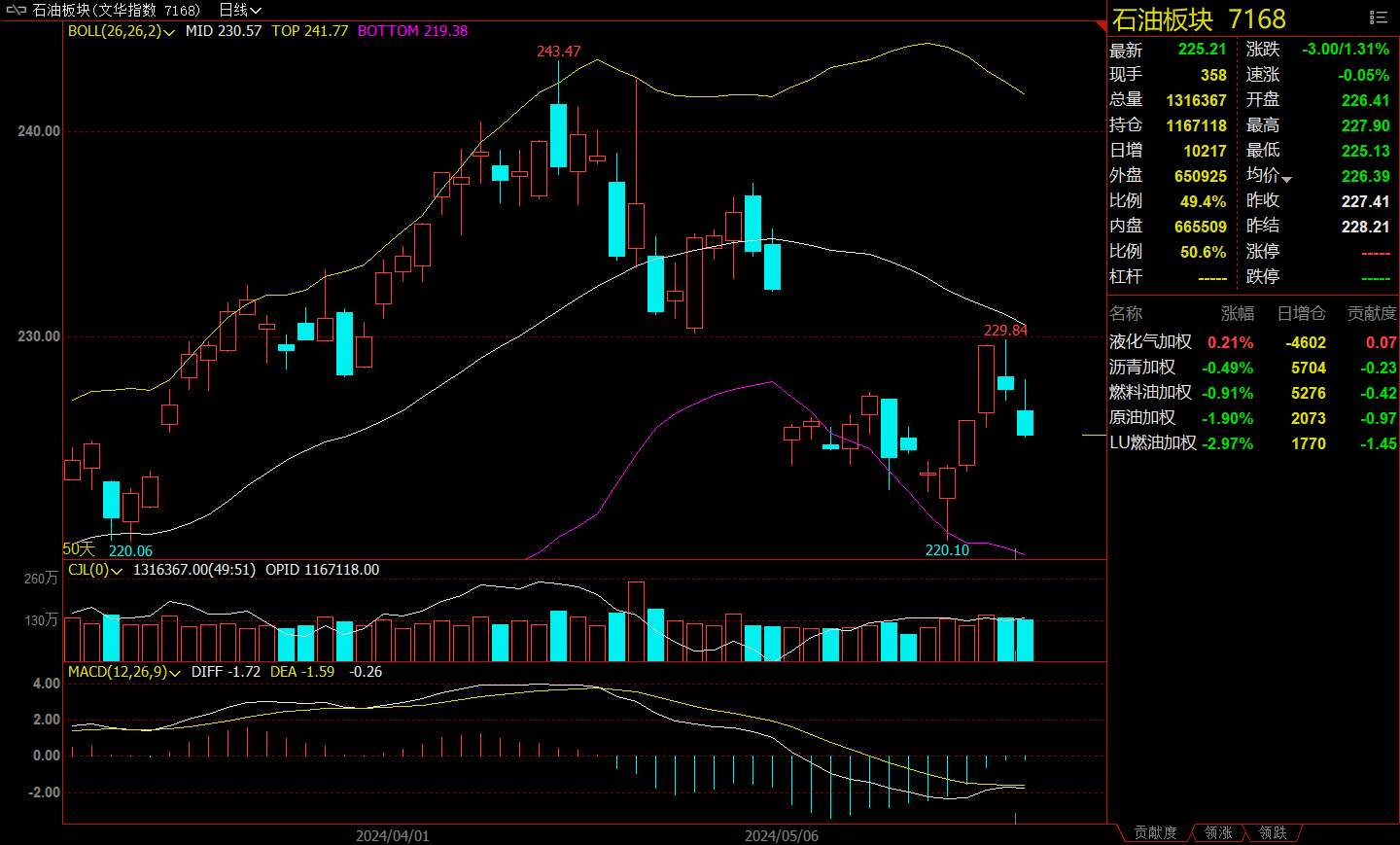

石油块跌1.31%,低硫燃料油(LU)加权跌2.97%。

今日热门品种回顾

焦煤主力合约:政策利好不断,供给扰动仍存

焦煤主力合约偏强运行,日内收涨4.26%,报收1799.5元/吨。

光大期货分析指出,

1. 近期宏观方面利好不断,在房屋收储、3000亿元保障性住房再贷款、首套房首付比例下调、公积金贷款利率下调等诸多政策利好提振下,市场对于黑色板块情绪积极。从基本面看,焦煤产量环比上行,但从绝对数量看,当前产量仍处于较低水平。近日,黑龙江地区一煤矿发生伤亡事故,供给端短期或有收缩。

2. 值得注意的是,当前高炉复产速度放缓,开工率维稳,铁水产量上行但增幅有限,下游需求或有一定松动。伴随着近期焦炭首轮提降落地,焦钢企业采购有所减弱,对于高价煤抵触情绪较浓。此外,随着雨季来临,下游成材产量抬升或受阻,需求支撑力度或有所减弱。

3. 综合来看,政策利好不断,供给扰动仍存,需求弱稳,预计焦煤短期震荡运行,持续关注钢厂生产情况。

新世纪期货表示,近期地产端利好政策频现,杭州等部分城市全区放开新房限购,官方开展存量房收储,黑色系宏观氛围回暖。现货方面,焦化企业4轮提涨,利润较好,对于自带煤矿的焦化企业有复产预期。进入5月淡季,原料涨价后钢企利润受到挤压,抑制铁水增产空间,叠加焦炭库存累积,焦企第一轮提降开启。市场消息称,山西将有条件的逐步放开煤矿夜班生产,一季度焦煤供应减量的幅度较大,在铁水逐渐回升的过程中,煤矿陆续复产。当前宏观消息刺激房地产需求,近期煤焦跟随成材走势为主。

铁矿石主力合约:铁矿供需依然偏宽松,但政策频出使得市场预期也较为乐观

铁矿主力合约强势走高,最终收涨2.73%,报收921元/吨 。

新世纪期货分析指出,本期海外矿山发运量有所攀升,其中巴西以及非主流国家发运增量显著。外矿到港出现明显回升,47港铁矿到港总量周环比增加825万吨至3028.6万吨,增幅达到37.43%,创4个月新高。需求虽“旺季”向“淡季”逐步过渡,但随着以旧换新政策与房地产宽松政策的相继出台,叠加万亿国债项目加速推进,二季度终端需求或将逐步回暖,铁水产量预计将稳步修复。市场情绪好转,盘面估值抬升,铁矿2409合约在850元/吨附近入场多单的投资者继续持有。

广发期货表示,铁矿石偏强走势。周度数据看,发运和到港维持较高水平,全年增量预期维持。钢厂加速复产,铁水环比增加2.4万吨。铁矿石库存偏高,铁矿石基本面依然偏宽松。但铁矿石作为铁元素一环节,更多跟随钢材的供需面波动。找钢网数据钢材产量保持增长,库存环比去库,当前钢厂的库存偏低,钢材供需尚可。当前宏观整体偏暖,前期建议850附近尝试短多,多单暂持有,关注930附近压力位置。

国投安信期货指出,铁矿盘面上涨,近期基差维持低位。供应端,全球铁矿发运环比增加并强于去年同期,国内到港量升至年内次高位,国内铁矿港口库存转增并创下年内新高。需求端,铁水产量继续增加,预计5月维持复产趋势,终端需求承接能力偏弱制约复产高度。整体来看,铁矿供需依然偏宽松,不过由于现实需求存在一定韧性,并且政策频出使得市场预期也较为乐观,预计短期盘面走势高位震荡。

SC原油主力合约:地缘风险进一步减少,风险溢价回落使得油价下滑

今日SC原油主力合约弱势运行,盘中持续下挫,最终收跌1.99%,报收605.6元/桶。

中财期货认为,昨日国际油价出现较大幅度下跌,未能延续上周的反弹行情,弱现货市场阻碍油价上涨,美联储官员清一色放鹰降低市场9月降息预期。宏观方面,美联储理事沃勒表示,他需要看到“更多几个月’的良好通胀数据才会开始支持降息,尽管近期数据显示反通胀进展可能已恢复。他还提到了当月较为疲软的零售销售数据以及劳动力市场放缓的迹象。清一色的鹰牌发言也让市场降低了9月降息的预期。地缘方面,据《华盛顿邮报》报道,以色列与美国就加沙地带南部城市拉法的问题进行了讨论,决定暂时搁置对该地区发动大规模进攻的计划,并将采取更有限的行动。地缘风险进一步减少,风险溢价回落使得油价下滑。综上,油价短期宽幅震荡。

正信期货表示,需求方面,美国汽油和馏分油需求同比下降而环比增加。美联储高利率仍抑制需求改善。投资者等待将于周三公布的美联储上次政策会议的记录,该会议可能反映出人们对第一季度通胀高于预期的更多担忧。美联诸在该次会议上表示,仍倾向于最终降低借贷成本,但承认令人失望的通胀数据可能会使降息行动推迟一段时间,会议记录还可能提供有关美联储放缓资产负债表缩减计划的更多细节。与此同时,美联储官员的发言表明,利率维持在较高水平的时间将比市场此前预期的更长。

今日期市热点及未来焦点