- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,玻璃涨超3%,沪银、丁二烯橡胶(BR)、低硫燃料油(LU)涨超2%,燃油、沪锌涨近2%。跌幅方面,工业硅跌超3%,菜粕、豆粕跌超2%,烧碱跌近2%。

资金流向

截至5月29日15:00,国内期货主力合约资金流入方面,中证1000 2406流入12.38亿,沪银2408流入9.3亿,上证50 2406流入5.73亿;资金流出方面,豆粕2409流出7.55亿,原油2407流出3.04亿,生猪2409流出2.57亿。

成交量与持仓量

截至5月29日15:00,国内期货主力合约成交方面 ,沪银主力成交283.04万手,豆粕主力成交235.07万手,聚氯乙烯(PVC)主力成交178.11万手;国内期货主力合约持仓量方面,豆粕主力持仓207.22万手,螺纹钢主力持仓180.70万手,热卷主力持仓100.60万手。

板块指数方面

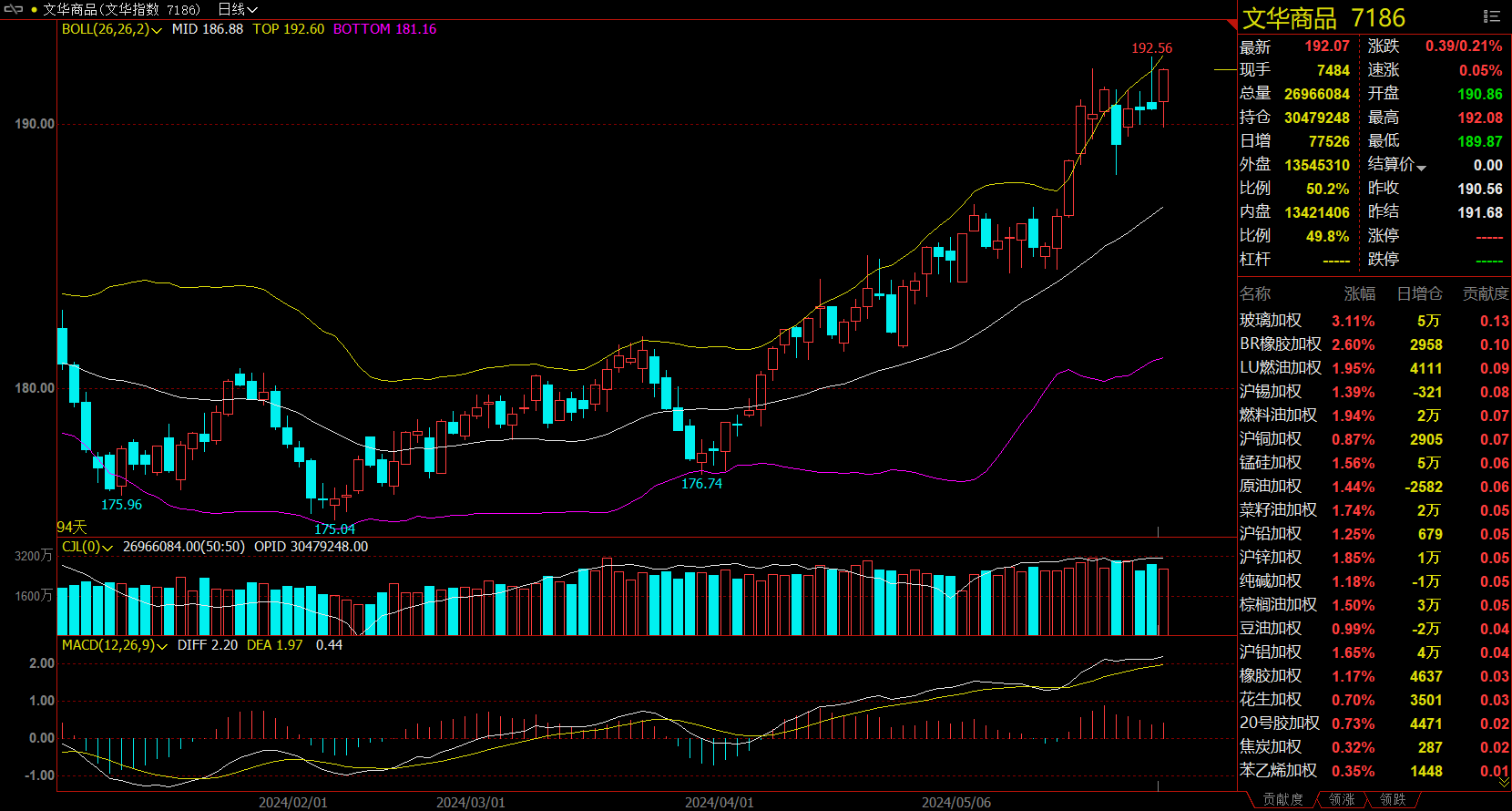

文华商品指数涨0.21%,国内期货主力合约涨跌不一。

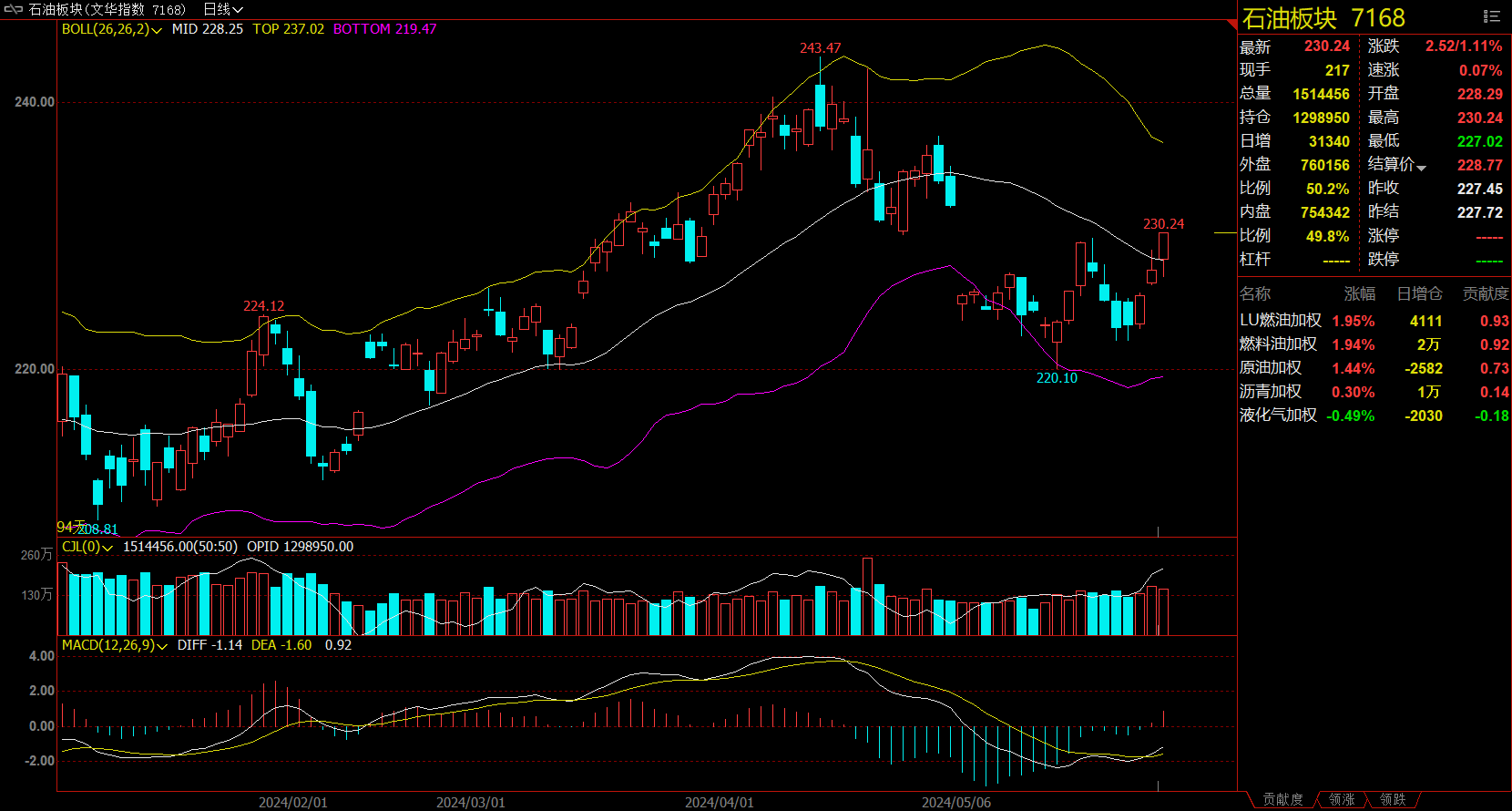

石油板块涨1.11%,燃油加权涨1.94%。

建材板块涨1.59%,玻璃加权涨3.11%。

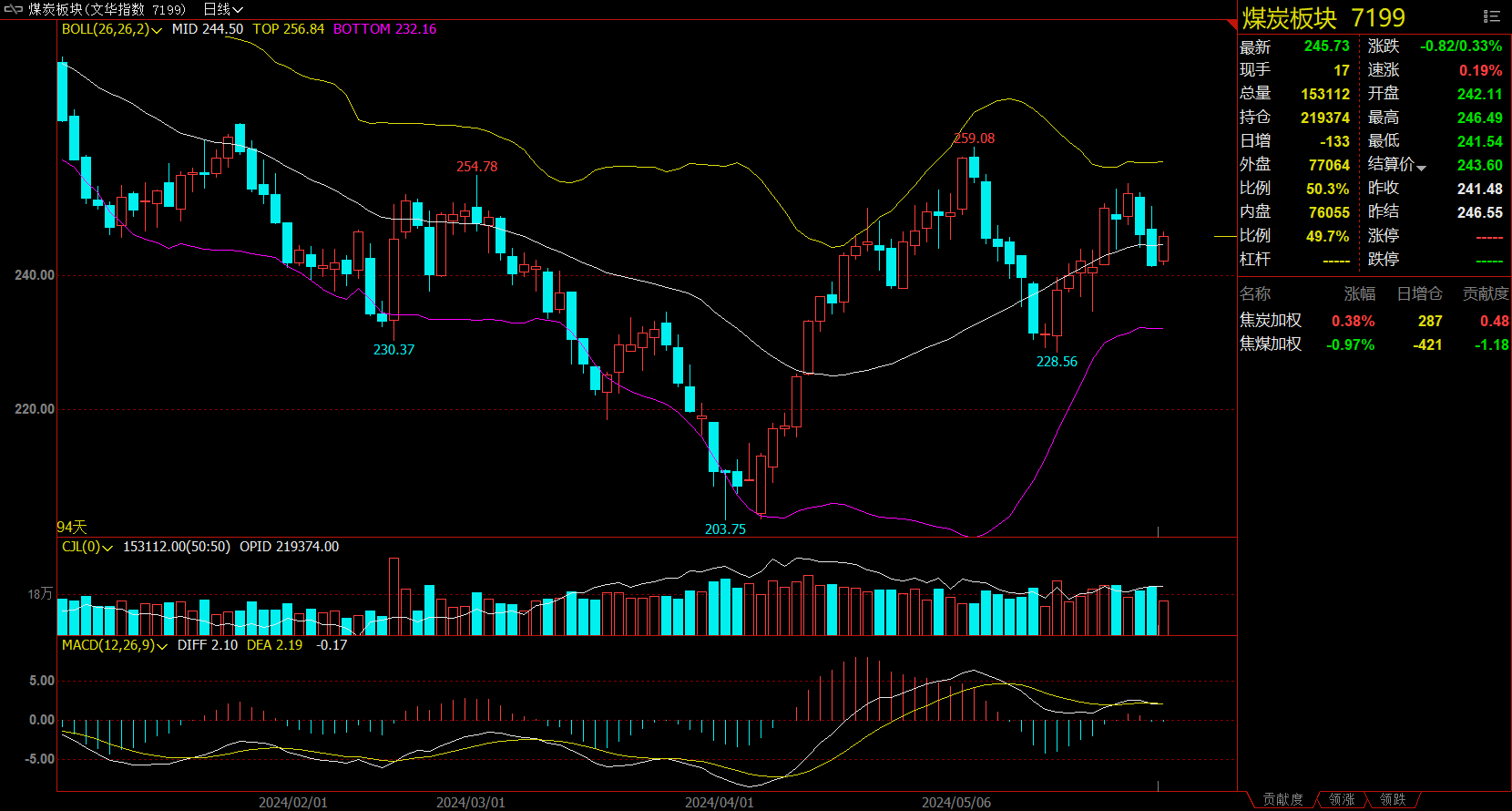

煤炭板块跌0.33%,焦煤加权跌0.97%。

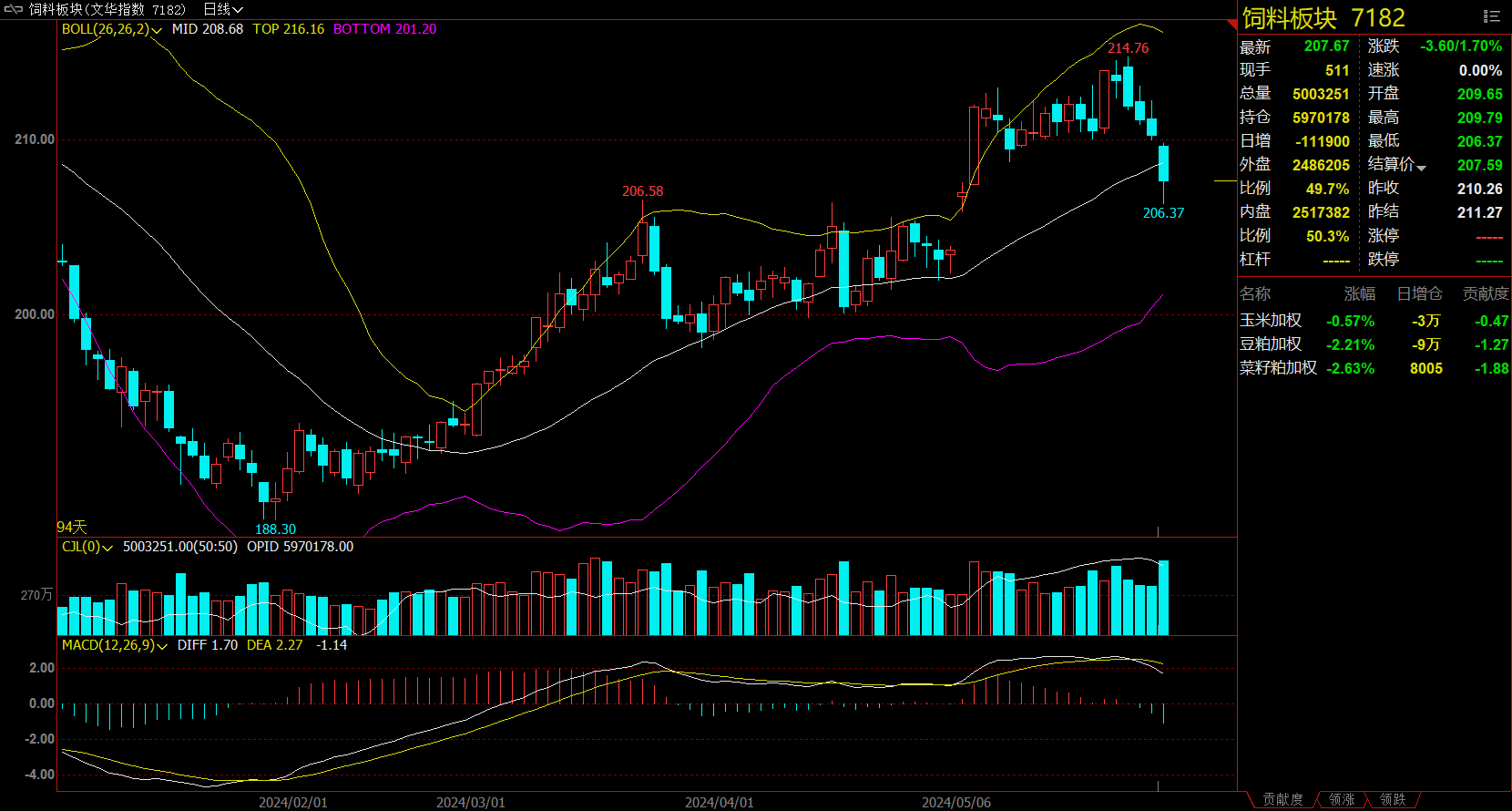

饲料板块跌1.70%,菜粕加权跌2.63%。

今日热门品种回顾

棕榈油主力合约:原油上涨及马来出口好转带动,短期棕榈油略强于豆菜油

棕榈油主力合约收涨1.55%,报收7858元/吨 。

正信期货表示,巴西大豆产量再遭机构下调,南美豆系产品出口忧虑与美豆播种进度加快博弈,短期CBOT大豆承压于1250关口。马棕5月增产幅度缩窄、出口好转;国内豆菜油库存增加,棕榈油小幅去库,消费端未出现明显起色。原油上涨及马来出口形势改善带动,油脂整体走势偏强,且短期棕榈油补涨略强于豆菜油,豆棕9月价差有所收窄。操作上,单边谨慎追涨;棕榈油91反套及豆棕做扩仓位暂时持有,品种间价差等待新的入场点。

国投安信期货表示,棕榈油方面从高频数据看,马来产量数据偏利空,棕榈油在增产周期内,预计需要反复震荡去等待产量和库存的表现情况。美国方面关注种植进度的表现。中期处于北美大豆的作物生长周期内,天气存在不确定性,要谨慎天气带来的价格上行风险。长期趋势棕榈油树龄老化问题难以改变和生物柴油提振需求的背景下,豆棕油单边仍然维持宽幅震荡,逢低多配的思路。

菜粕主力合约:水产养殖旺季来临,菜粕需求或可期,其盘面下方空间或有限

菜粕主力合约收跌2.67%,报收2803元/吨 。

光大期货分析指出,综合来看,豆粕库存压力较高施压于豆粕价格,拖累菜粕盘面表现,叠加自身供给存上行压力,菜粕短期或偏弱震荡。但需要注意的是,受天气影响,欧洲及澳大利亚菜籽产量存下调预期,叠加加拿大菜籽主产区接连降雨使得新季菜籽播种进度迟缓,天气因素或予菜粕盘面提供有力支撑。另外,水产养殖旺季来临,菜粕需求或可期,其盘面下方空间或有限。

国投安信期货表示,外盘菜籽下跌加剧国内菜系跌势,主要因种植期天气表现较好挤压天气升水。降雨对播种形成了两方面影响,一方面土壤偏湿润,使得草原三省均出现了菜籽播种偏慢的情况;另一方面土壤湿度改善对于未来作物的生长是十分有利的,早播的作物已经开始萌芽。5月份的天气整体来看是利于播种的,后续6至7月份的气温与降雨是关乎单产的重要因素。综合来看,菜籽价格中期存在支撑,但短期存在下行风险;国内菜系中期仍存在上涨空间,但短期仍难摆脱震荡走势。

工业硅主力合约:工业硅期价低位反弹,短期内或仍有小幅上涨空间

工业硅主力合约收跌3.52%,报收12340元/吨。

西南期货认为,近期,工业硅期货在宏观情绪转好和资金涌入的推动下,结束了筑底震荡的局面,价格强势上涨,创下近几周新高。然而,电力市场化改革、能耗双控政策以及中东市场光伏需求的变化均对市场产生影响。供应端,主要生产区域的开工率持续提升,并有新增产能计划;需求端,多晶硅价格趋稳,但下游需求依然疲软,库存压力加剧。总体来看,尽管短期利多因素可能继续推动价格震荡偏强,但工业硅的基本面依旧疲软,供需矛盾突出,长期上涨空间受限。建议投资者保持谨慎,逢高沽空为主。

恒泰期货表示,上周工业硅期货盘面破位上行,突破近两月以来新高,但现货市场硅价变动不大,受期价影响有小幅跟涨,整体市场成交情况依旧偏冷淡,下游厂商采购意愿未有明显增长。工业硅基本面情况依旧偏弱,进入5月底西南产区水电价格下调,硅企成本压力减弱复产复工预期增强,西北大厂生产稳定,工业硅供给仍处高位,而下游需求端增量有限,光伏产业链利润仍较低,多晶硅、有机硅及铝合金均以刚需采购为主。整体来看,工业硅期价低位反弹,短期内或仍有小幅上涨空间,但基本面表现仍较为疲软,难以支撑硅价长期上涨,中长期仍然维持偏空看法。

今日期市热点及未来焦点