- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌,SC原油、硅铁、燃料油跌超4%,液化石油气(LPG)、低硫燃料油(LU)、锰硅跌超3%,沥青、铁矿石跌超2%;涨幅方面,集运指数涨超9%,尿素涨近2%,沪铅、玻璃涨近1%。

资金流向

截至6月4日15:15,国内期货主力合约资金流入方面,锰硅2409流入10.7亿,欧线集运2408流入5.41亿,沪银2408流入2.42亿;资金流出方面,中证1000 2406流出16.97亿,沪深300 2406流出12.75亿,中证500 2406流出10.06亿。

成交量与持仓量

截至6月4日15:15,国内期货主力合约成交方面 ,沪银主力成交158.37万手,聚氯乙烯(PVC)主力成交153.66万手,螺纹钢主力成交128.27万手;国内期货主力合约持仓量方面,豆粕主力持仓198.24万手,螺纹钢主力持仓186.03万手,热卷主力持仓93.8万手。

板块指数方面

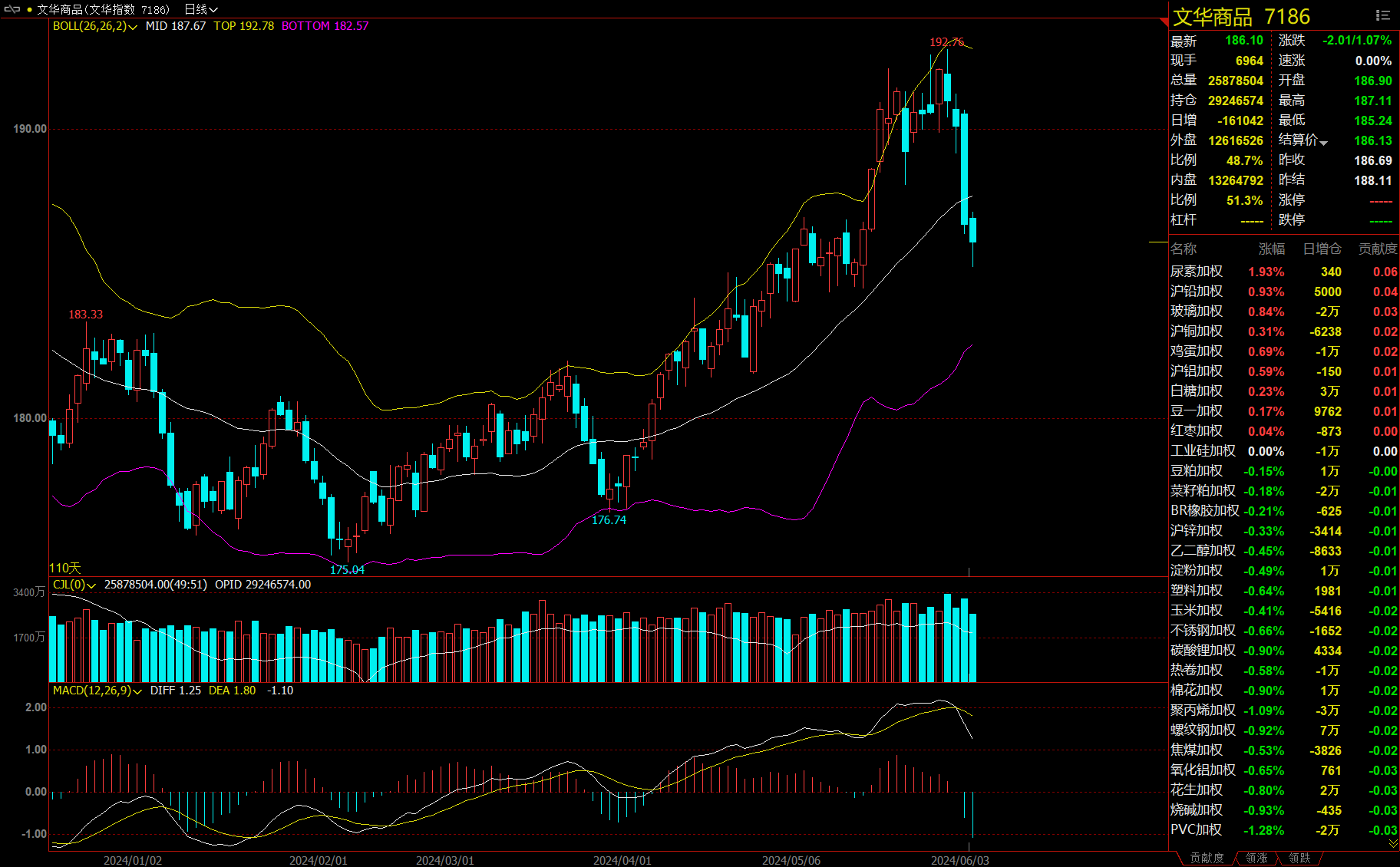

文华商品指数跌1.07%,国内期货主力合约多数下跌。

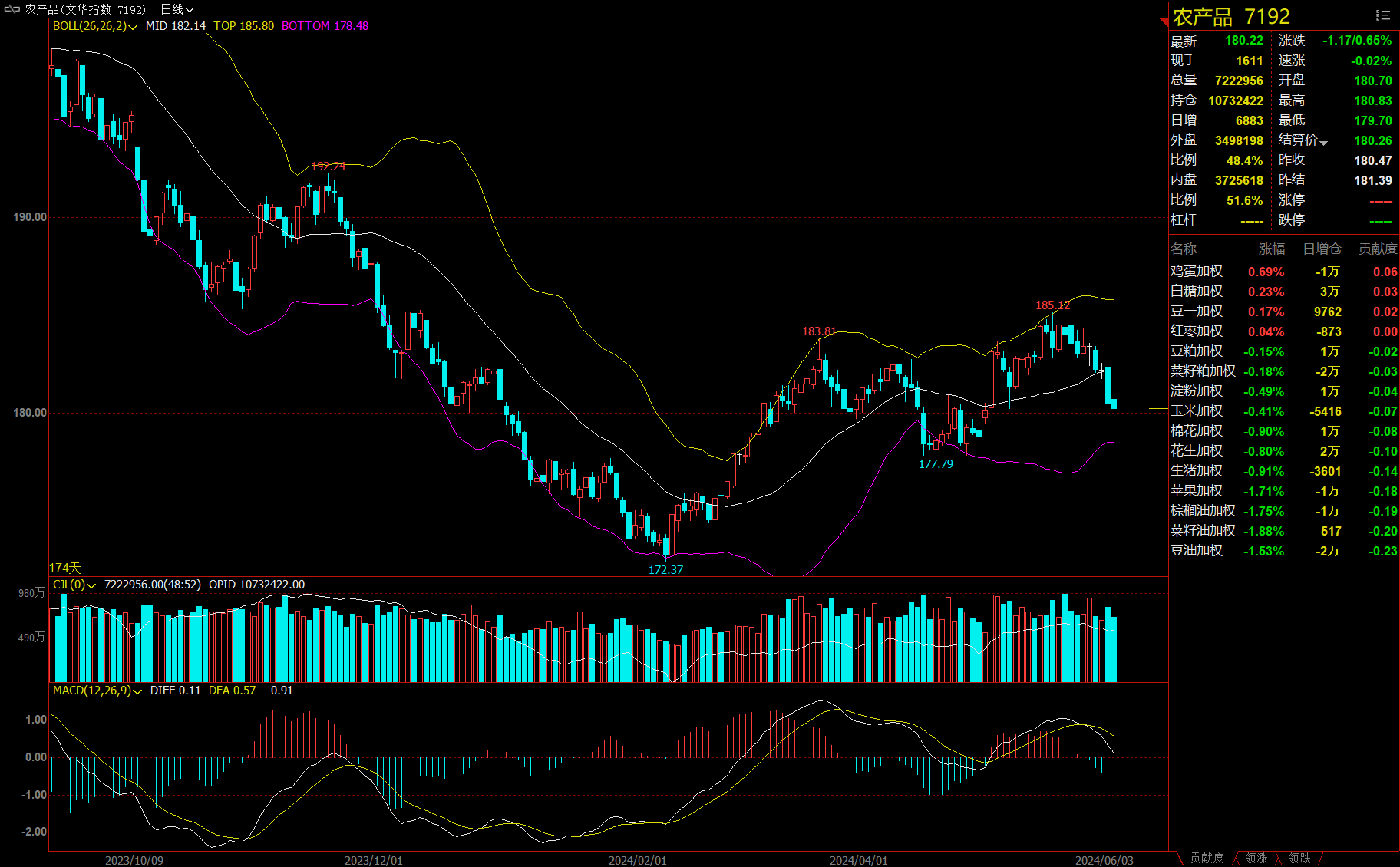

农产品板块跌0.65%,豆油加权跌1.53%。

石油板块跌3.44%,SC原油加权跌4.54%。

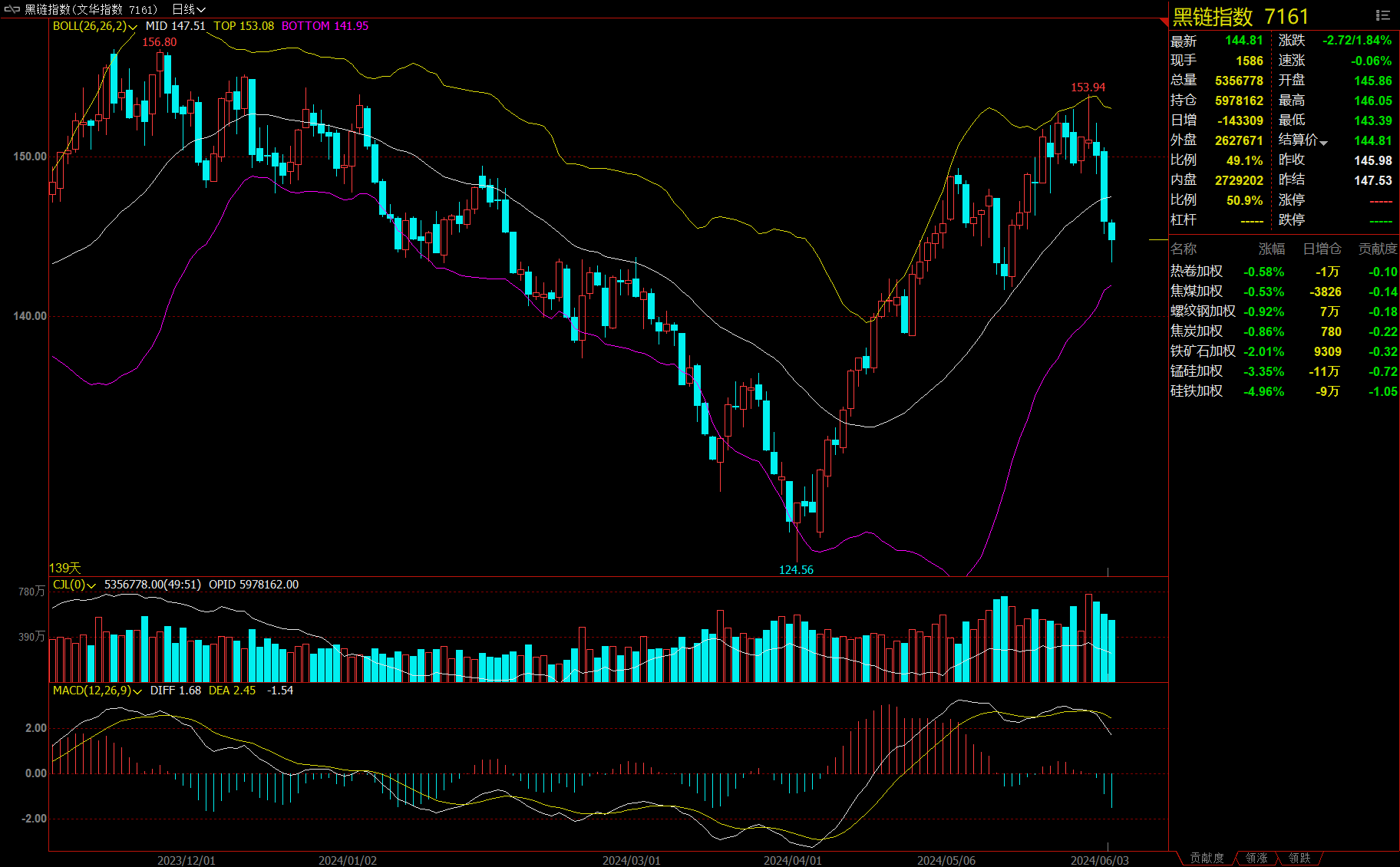

黑链指数跌1.84%,硅铁加权跌4.96%。

有色板块跌0.36%,沪镍加权跌1.85%。

今日热门品种回顾

集运指数(欧线)主力合约:欧线集运再度上行,关注现货市场高价成交情况!

市场交易氛围转暖,午后集运指数(欧线)主力合约大幅上涨,最终收涨9.61%,报收4614.9点。

光大期货分析指出,现货价格上行,港口拥堵使得供给存偏紧预期,且市场对运输旺季需求存乐观期待,叠加巴西冲突停火进展趋势不明,胡塞武装袭击或有所升级趋势,欧线集运短期或偏强震荡。但需要注意的是,当前集运报价已行至高位,需关注现货市场高价成交情况及圣诞备货需求表现。

广州期货表示,供应端来看,短期船舶运力供应持续偏紧。巴以冲突和红海绕行导致市场舱位和集装箱短缺,亚欧航线供需紧张,马士基称运力损失达15-20%,近日停航和空班情况更加剧。数据显示近期欧洲经济稳步复苏的势头进一步巩固,这对未来亚欧航线的运输需求将产生支撑作用。情绪上来看,地缘冲突+实际短期供应不足导致运价受到支撑。观察目前航司线上报价仍偏高,叠加周一公布SCFIS欧线数据涨12.8%,涨幅进一步扩大。预计6月船司涨价步伐停止前,期货市场表现仍将偏强。

尿素主力合约:目前尿素期货成交量与持仓量日益放大,震荡走势为主

尿素主力合约低开高走,一度逼近2200关口,最终收涨1.92%,报收2171元/吨。

银河期货认为,当前,尿素基本面整体偏强,不过前期检修装置陆续回归,预计本周日产将回升至18万吨以上,供应增量预期明显;需求端,出口倒挂,但国际价格持续上涨,在情绪上对国内有一定影响;东北地区追肥备货阶段性结束,华北、华中地区各个省份夏季肥生产临近尾声,复合肥厂开工率不断下滑,不过局部地区需求仍存,叠加盘面坚挺,贸易商低价囤货情绪尚可,但随着价格连续上涨,政策调控风险在不断积累,同时下游高价抵制,目前尿素期货成交量与持仓量日益放大,盘面波动加剧,单边建议观望。

华泰期货表示,前期检修装置均已重启,开工率与日产量走高。工业需求稳步增长,复合肥开工率维持高位,目前复合肥逐渐进入生产后期,下游心态谨慎,基本维持按需购买。随着夏收进行,下游农业追肥来临,刚需备肥开启,关注农业需求兑现时间。尿素企业库存水平维持低位,预计去库仍将继续,尿素震荡走势为主。

SC原油主力合约:期价创下逾3个月新低,为何机构认为不宜追空?

隔夜国际原油大幅下挫,带动国内原油系期货跟随下跌,SC原油主力合约跌幅居前,最终收跌4.64%,报收571.9元/桶。

冠通期货分析指出,如果油价持续下跌,不排除OPEC+改变减产政策。美国原油产量受资本开支压制,中东地缘政治风险仍在扰动市场,胡塞武装仍在袭击与以色列有关船只,并扩大至地中海区域。巴以之间冲突不断,停火谈判达成较难,美国重启石油战略储备计划,每月300万桶。美国即将释放的汽油供应储备一共只有100万桶汽油,量不大。美国汽车出行旺季刚开始,叠加中国出台经济刺激政策,原油需求预期向好,不建议原油追空,关注美国汽油库存去化情况。

广发期货认为,在美国通胀下降和美国经济指向弱化的背景下,宏观压力或仍向下,表现在原油需求端亦有一定拖累,若原油需求的季节性好转未能对冲宏观层面的压力,则油价重心或继续下移,但考虑油价下跌后美国方面开始回购SPR,以及OPEC+产量政策仍有调整可能性,油价下方空间或有限,若旺季背景下需求能带动基本面好转,则油价止跌可期,预计后市原油将延续区间震荡走势,布伦特后市运行区间参考75-85美元/桶。

今日期市热点及未来焦点