- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。丁二烯橡胶涨超4%,20号胶(NR)、玻璃、橡胶、沪银涨超3%,集运欧线涨超2%,沪金、低硫燃料油(LU)、白糖涨超1%;跌幅方面,尿素、烧碱、焦煤跌超1%。

资金流向

截至6月6日15:15,国内期货主力合约资金流入方面,中证1000 2406流入21.32亿,沪深300 2406流入18.98亿,沪金2408流入16.42亿;资金流出方面,铁矿石2409流出3.3亿,沪锡2407流出2.55亿,沪锌2407流出2.12亿。

成交量与持仓量

截至6月6日15:15,国内期货主力合约成交方面 ,螺纹主力成交178.51万手,沪银主力成交173.17万手,PVC主力成交165.17万手;国内期货主力合约持仓量方面,豆粕主力持仓201.11万手,螺纹钢主力持仓190.86万手,热卷主力持仓95.12万手。

板块指数方面

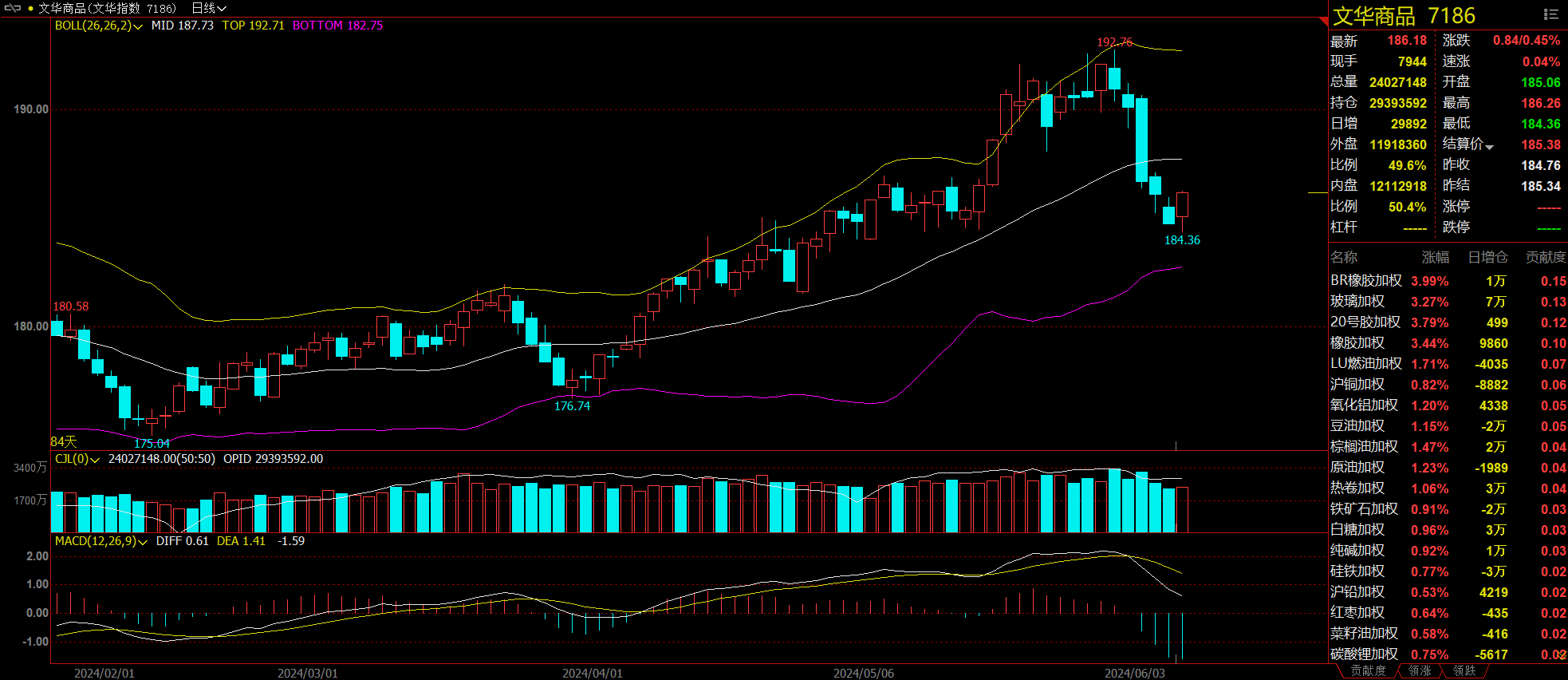

文华商品指数涨0.45%,国内期货主力合约涨多跌少。

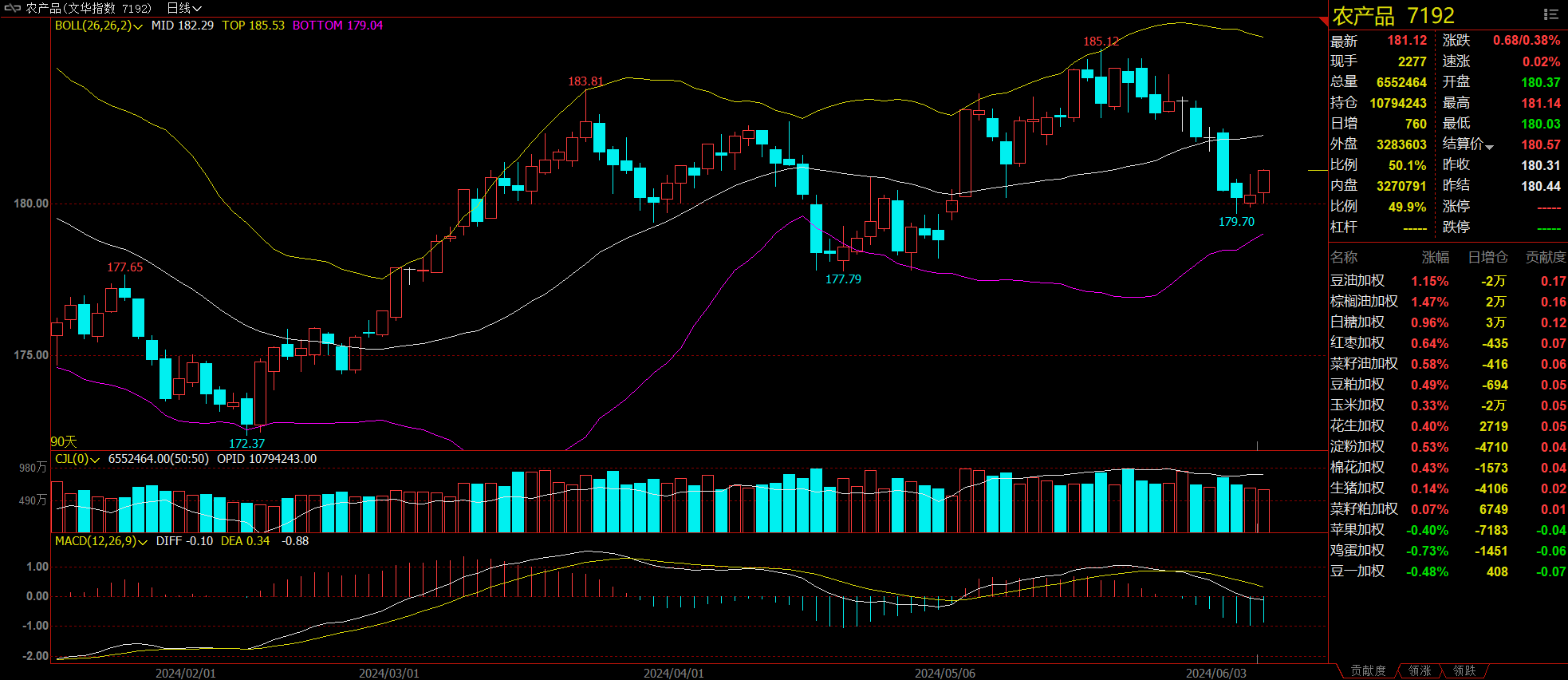

农产品板块涨0.38%,棕榈油加权涨1.47%。

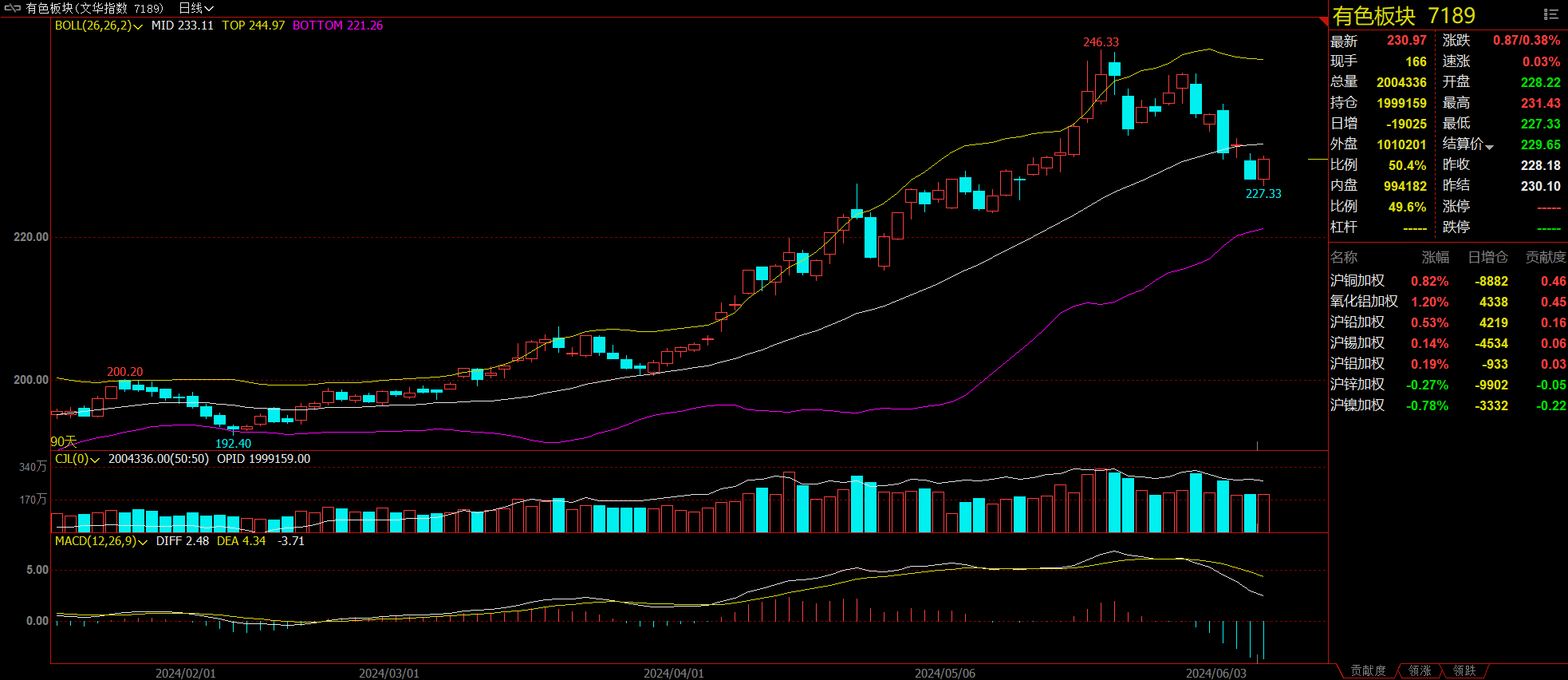

有色板块涨0.38%,氧化铝加权涨1.2%。

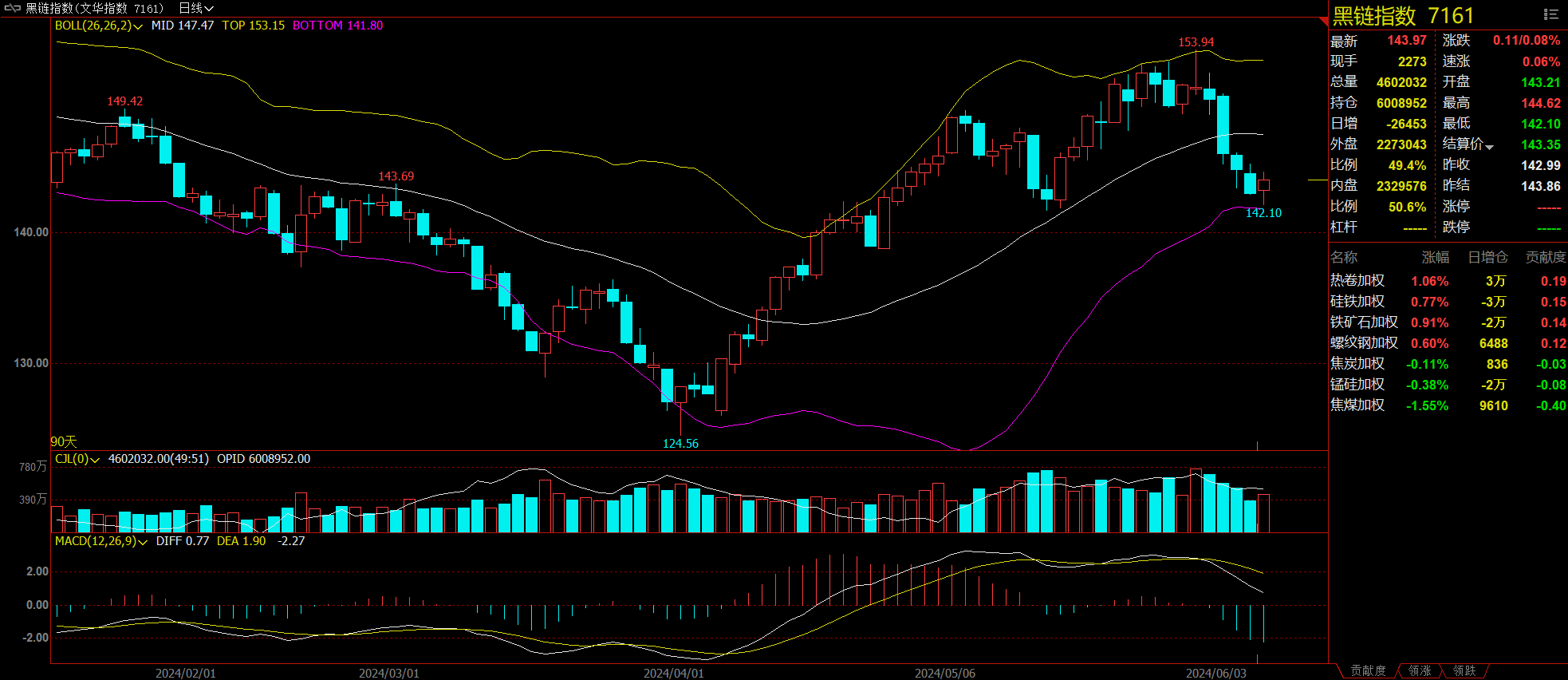

黑链指数涨0.08%,热卷加权涨1.06%。

化工板块涨0.62%,丁二烯橡胶(BR)加权涨3.99%。

今日热门品种回顾

棕榈油主力合约:棕榈油以底部震荡调整对待,关注下周一的MPOB报告

受外盘反弹提振,加之端午节前成交好转,棕榈油获得反弹驱动,棕榈油主力合约早盘窄幅波动,午后涨幅扩大,最终收涨1.55%,报收7734元/吨。

国信期货分析指出,周四BMD毛棕榈油期货上涨,尾随原油以及外部竞争性食用油价格走高。交易商们在等待下周初发布的月度数据。伴随着国际原油的止跌回升,美豆油跟随其反弹走高,这对马棕油有所提振。国内方面,作为库存相对最低的棕榈油得到买盘介入,市场增仓走高,现货方面,本周豆油、棕榈油成交略有回升。市场等待下周一MPOB报告的出台,以及国际原油的跌势确认结束。当前市场仍以底部震荡调整对待。短线操作。

华创期货认为,尽管当前国内库存偏低且仍维持去库,但棕榈油后续进口量有增加预期。高频数据显示马来西亚棕榈油5月出口量超预期,但棕榈油仍面临产地增产压力,此外,印尼下调6月棕榈油参考价。盘面来看,期价有止跌迹象,反弹动力较强,短期期价或震荡运行。

氧化铝主力合约:多空陷入短暂的博弈状态,机构建议多看少动

氧化铝主力合约昨夜走高,今日维持震荡上行的走势,最终收涨1.26%,报收3860元/吨。

银河期货表示,目前氧化铝市场再度进入震荡调整的状态,在将之前炒作力拓不可抗力的涨幅跌完后,市场在等待验证供应端恢复的落地情况,所以期货贴水现货有一定的提前打预期,目前海外氧化铝价格重心还在上行,以及对几内亚的雨季发运矿石也还有一定的担忧,叠加盘面目前贴水现货,所以短期内来看,还存在较强的支撑。但是国内供应端恢复的预期也较强,长线供应宽松的逻辑也存在,所以多空陷入短暂的博弈状态,所以目前建议多看少动。

国投安信期货表示,近期北方矿山开始有复产动作,虽然大规模复产还需要时间,但是边际上出现变化,后续如果矿石供应放量氧化铝偏紧局面将缓解但也难言宽松,超高利润水平有压缩空间。本周现货成交略有松动,总体反弹沽空对待,不宜追空。

尿素主力合约:中期多头资金风险偏好受到抑制,尿素盘面预计先行走弱

尿素主力合约早盘低开,随后直线下行,跌至2142元/吨后维持低位震荡,午后续创新低,最终收跌1.74%,报收2151元/吨。

建信期货分析指出,近期,尿素装置正值集中检修尾期,6月复产将增加,供应将逐渐回升,但目前高产量利空并不明显,关键在于库存压力和需求持续性,复合肥经过两个月的高开工率将渐入备货尾声,农业夏季需求或将接力,需求在定性上有边际走弱的预期,但目前企业库存较低。“出口熄火、供应回升、需求边际走弱”所暗含的“强现实”和“弱预期”仍待市场形成共识。然而,大宗商品指数的调整和政策面抑制短偏中期多头资金风险偏好,尿素盘面预计先行走弱,反应较快,但下行空间也较为有限,区间对待为主,考虑到煤炭进入“迎峰度夏”阶段,成本支撑力度较强。

瑞达期货表示,前期检修装置部分恢复,国内尿素日产量小幅增加,下周预计1—2家企业停车,5—7家停车企业恢复生产,总产量增加的概率较大。近期华东、华中水稻区,局部底肥、追肥备肥需求犹存,原计划5月底前进入收尾的复合肥生产推进至6月上中旬,刚性需求补仓带动尿素企业出货平稳,但随着华北大部夏季需求的结束,企业装置运行负荷下降或加快;三聚氰胺开工率窄幅提升,采购多刚需跟进,维持随用随采。由于华北农需增加,本周多数区域企业库存下降为主,其中华北区域尿素企业库存下降明显。UR2409合约短线建议在2110—2230区间交易。

今日期市热点及未来焦点