- 小

- 中

- 大

- 超大

USDA将于北京时间6月13日(周三)凌晨0点公布6月供需报告(点击查看金十期货日历)。市场分析指出,当前美豆播种期并未出现极端天气,播种进度较好,6月报告中新作美豆的预测数据调整幅度有限。但如果报告基于三季度拉尼娜较高的发生概率下调美豆单产预估,报告对美豆价格的影响可能偏利多。

对于南美而言,需要重点关注巴西及阿根廷旧作大豆产量(2023/24年度)的调整。彭博和路透等机构均预期USDA将在6月报告中下调巴西及阿根廷大豆产量预估。若下调幅度超过市场预期,报告影响可能偏多。

机构前瞻USDA 6月供需报告

华泰期货:预计短期内豆粕价格或仍将偏强震荡运行

据外媒消息,近期良好的干燥天气将大大帮助加快收割,阿根廷2023/24年度大豆产量预计将增加1%至4940万吨,预估区间介于4860-5100万。后续仍需重点关注油厂的库存及开机情况、升贴水的变化情况,以及天气端对于南北美的影响情况,升贴水目前仍有支撑,预计短期内豆粕价格或仍将偏强震荡运行。

方正中期期货:豆油以偏空震荡对待

国内豆油延续季节性累库存预期。暴雨使得巴西南里奥格兰德州大豆产量损失或在接近300万吨,期价对此利多已有所体现。美豆处于播种出苗期,美豆播种、出苗进展较为顺利,天气升水回吐带动期价回调,短期重点关注产区天气情况。期价以偏空震荡对待。目前大豆及豆粕出现累库,或限制豆粕的涨幅。

国信期货:市场关注重点依然在于巴西产量损失

周五连粕冲高回落,期价重心上移。端午小长假来临,资金避险情绪明显。国际方面,CBOT大豆电子盘高开低走,小幅回落,尽管巴西关税政策可能给美豆出口带来提振,但目前巴西大豆相关团队仍在做最后的努力,此外下周USDA报告即将出台,市场仍有一定压力。随着巴西升贴水的回升,连粕底部支撑凸显,但由于美豆天气炒作迟迟未到,连粕震荡加剧,短线偏多操作为宜。

迈科期货:目前美豆播种顺利,尚未出现不利天气影响作物生长

巴西提高出口关税,美豆出口有望提振。目前美豆播种顺利,尚未出现不利天气影响作物生长,关注USDA报告指引。国内市场供应端压力累积,油厂有胀库停机可能,开机率下调至56.62%。全国主要油厂豆粕成交5.88万吨,较前一日减少9.26万吨,均为现货成交,下游随用随采。油厂豆粕连续第九周累库,饲料企业物理库存中性。当前两广地区豆菜比在81%左右,菜粕价格优势不足以推动饲料替代需求,跟随豆粕偏弱运行。

路透和彭博前瞻

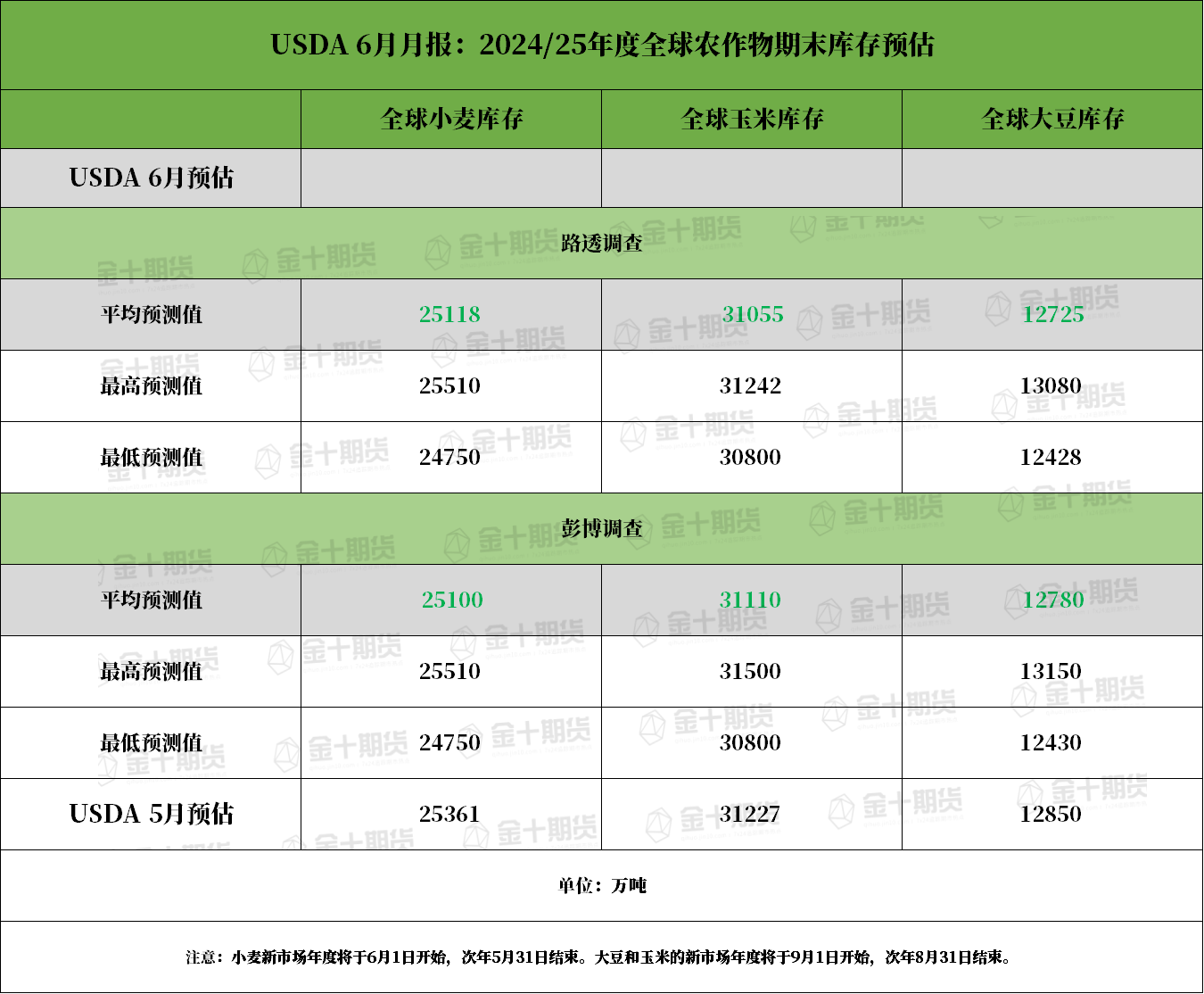

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

全球2024/25年度大豆期末库存,彭博、路透预估均下调,分别为1.278亿吨、1.2725亿吨,USDA 5月预估为1.285亿吨。

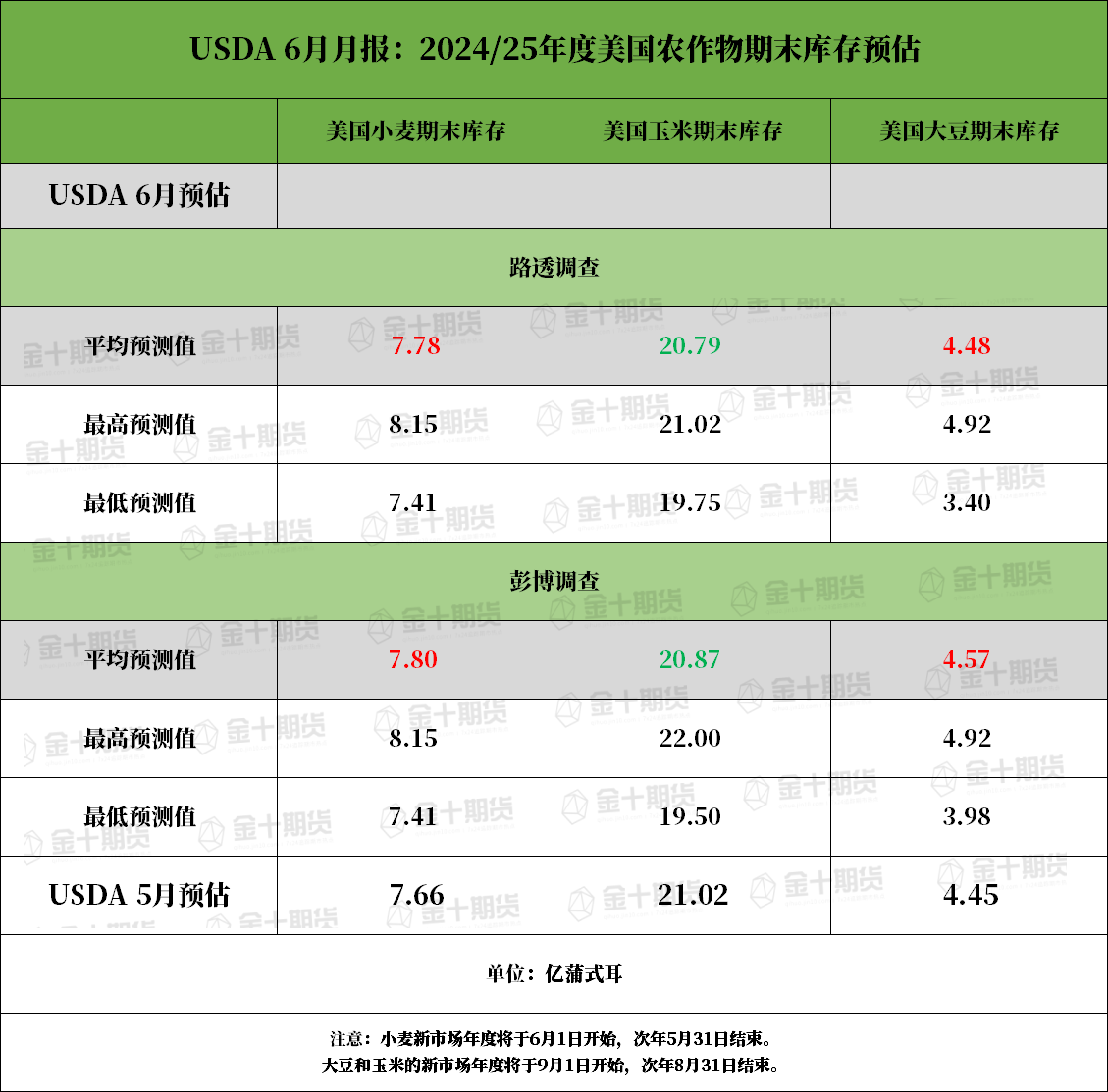

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

美国2024/25年度大豆期末库存,彭博、路透预测均上调,分别为4.57亿蒲式耳、4.48亿蒲式耳,USDA 5月预估为4.45亿蒲式耳。

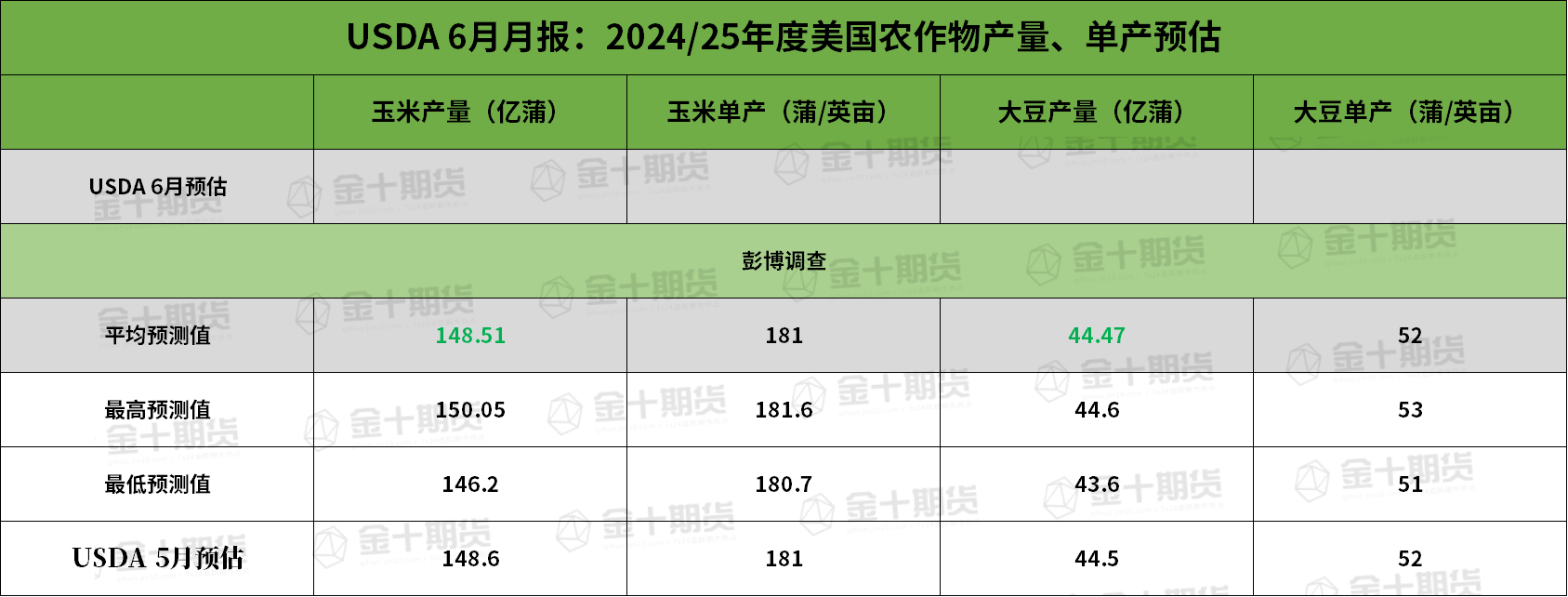

前瞻数据:美国2024/25年度农作物产量、单产预估

美国2024/25年度大豆产量,彭博预测下调,为44.47亿蒲式耳。美国2024/25年度大豆单产,彭博预测为52蒲/英亩,与5月预估持平。

前瞻数据:美国2023/24年度大豆、玉米、小麦期末库存预估

美国2023/24年度大豆期末库存,彭博、路透预测分别为3.50亿蒲式耳、3.46亿蒲式耳,USDA 5月预估为3.4亿蒲式耳。

前瞻数据:南美2023/24年度大豆、玉米产量预估

2023/24年度巴西大豆产量,彭博、路透预测分别为1.5200亿吨、1.5180亿吨,5月月报预估为1.5400亿吨。

2023/24年度阿根廷大豆产量,彭博、路透预测分别为4990万吨、4983万吨,5月月报预估为5000万吨。

过去几年6月USDA月报对行情的影响