- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。丁二烯橡胶涨超5%,沪锡涨超3%,氧化铝、集运指数(欧线)涨超2%。跌幅方面,尿素、硅铁、玻璃跌超1%,铁矿石跌近1%。

资金流向

截至6月12日15:15,国内期货主力合约资金流入方面,合成橡胶2407流入5.57亿,沪锡2407流入4.77亿,欧线集运2408流入2.82亿;资金流出方面,中证1000 2406流出26.6亿,沪深300 2406流出21.14亿,中证500 2406流出17.35亿。

成交量与持仓量

截至6月12日15:15,国内期货主力合约成交方面 ,PVC主力成交110.18万手,豆粕主力成交108.74万手,纯碱主力成交102.32万手;国内期货主力合约持仓量方面,豆粕主力持仓198.81万手,螺纹钢主力持仓193.83万手,热卷主力持仓95.81万手。

板块指数方面

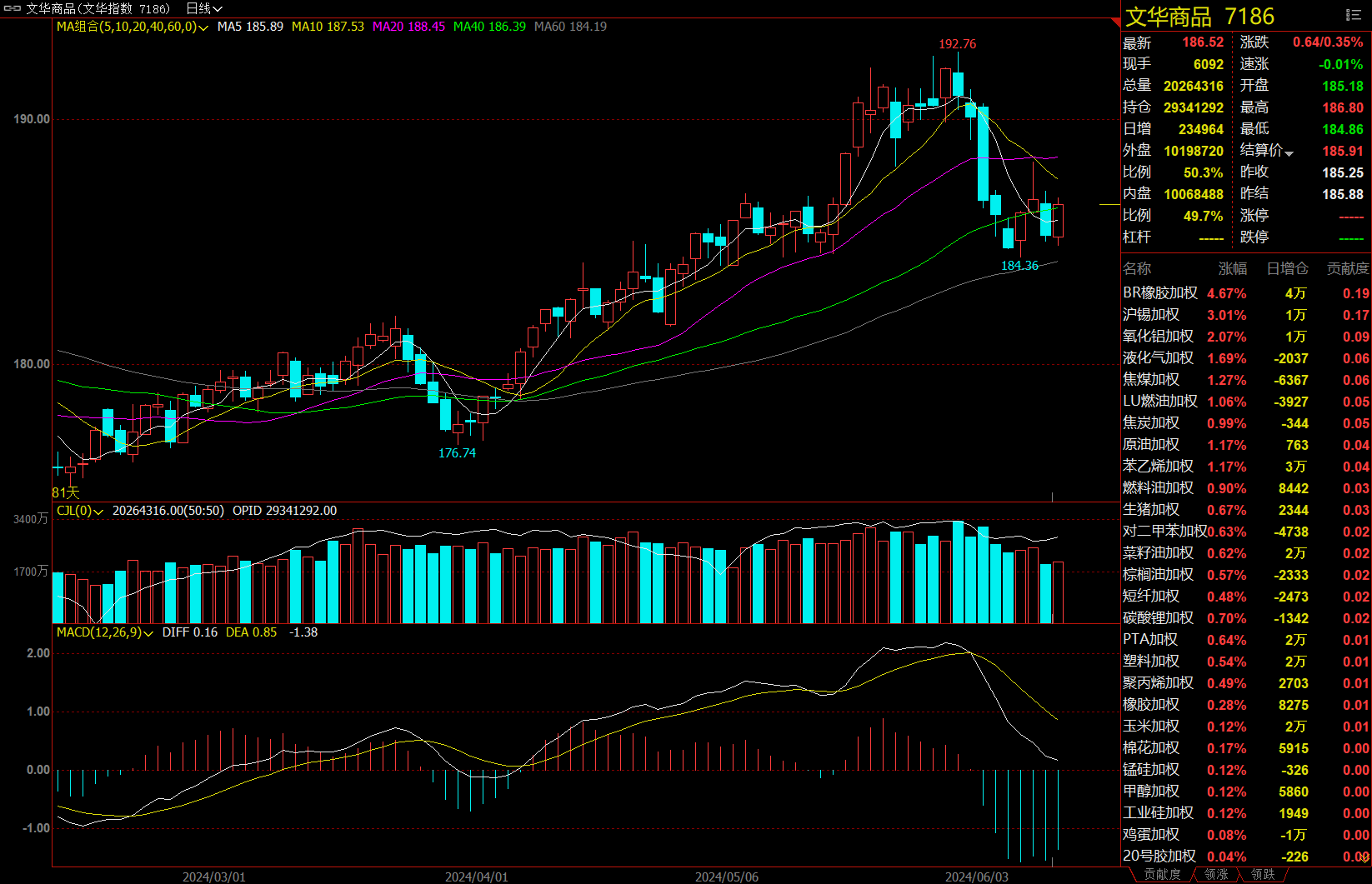

文华商品指数涨0.35%,国内期货主力合约有涨有跌。

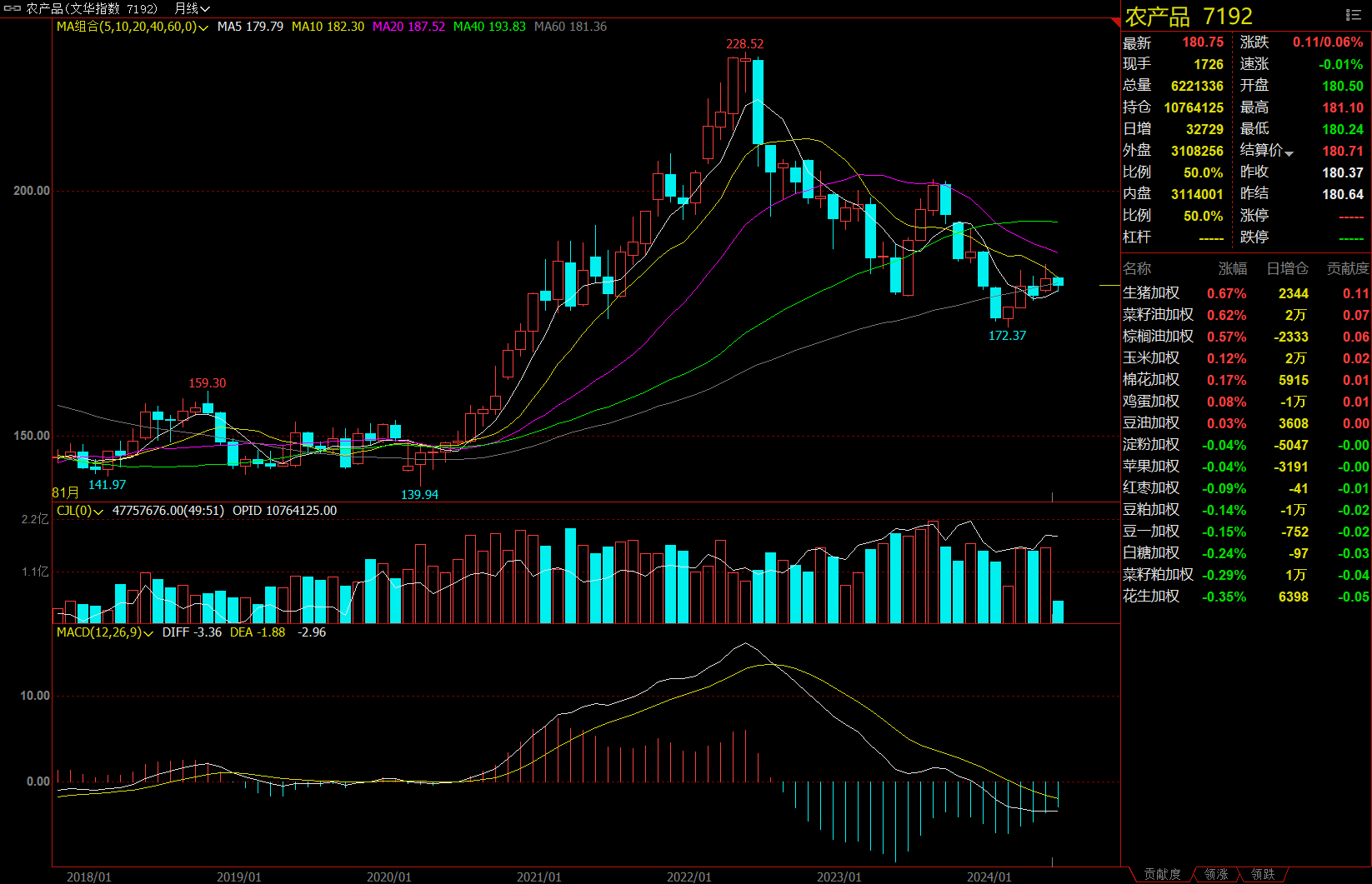

农产品板块涨0.06%,生猪加权涨0.67%。

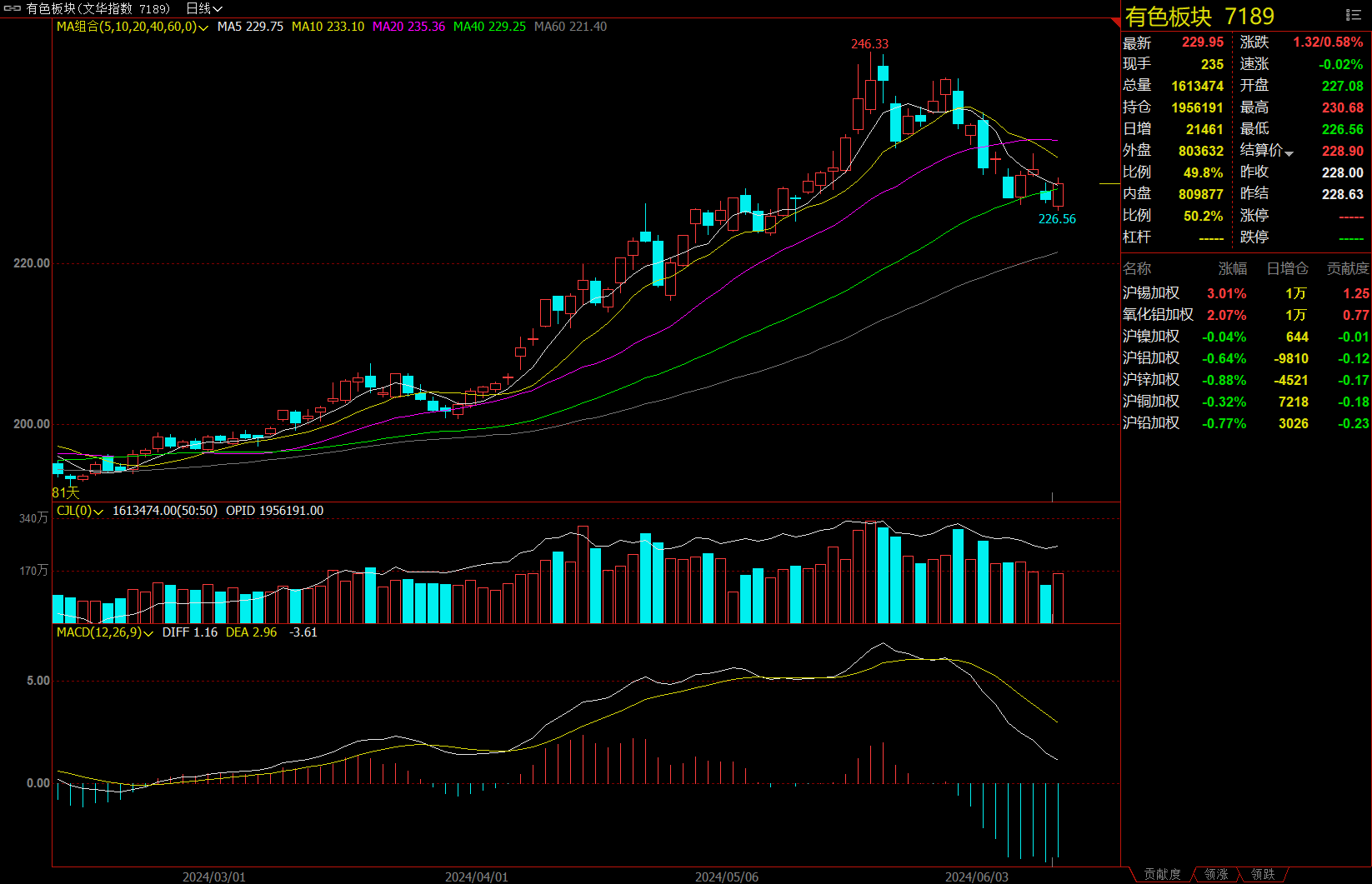

有色板块涨0.58%,沪锡加权涨3.01%。

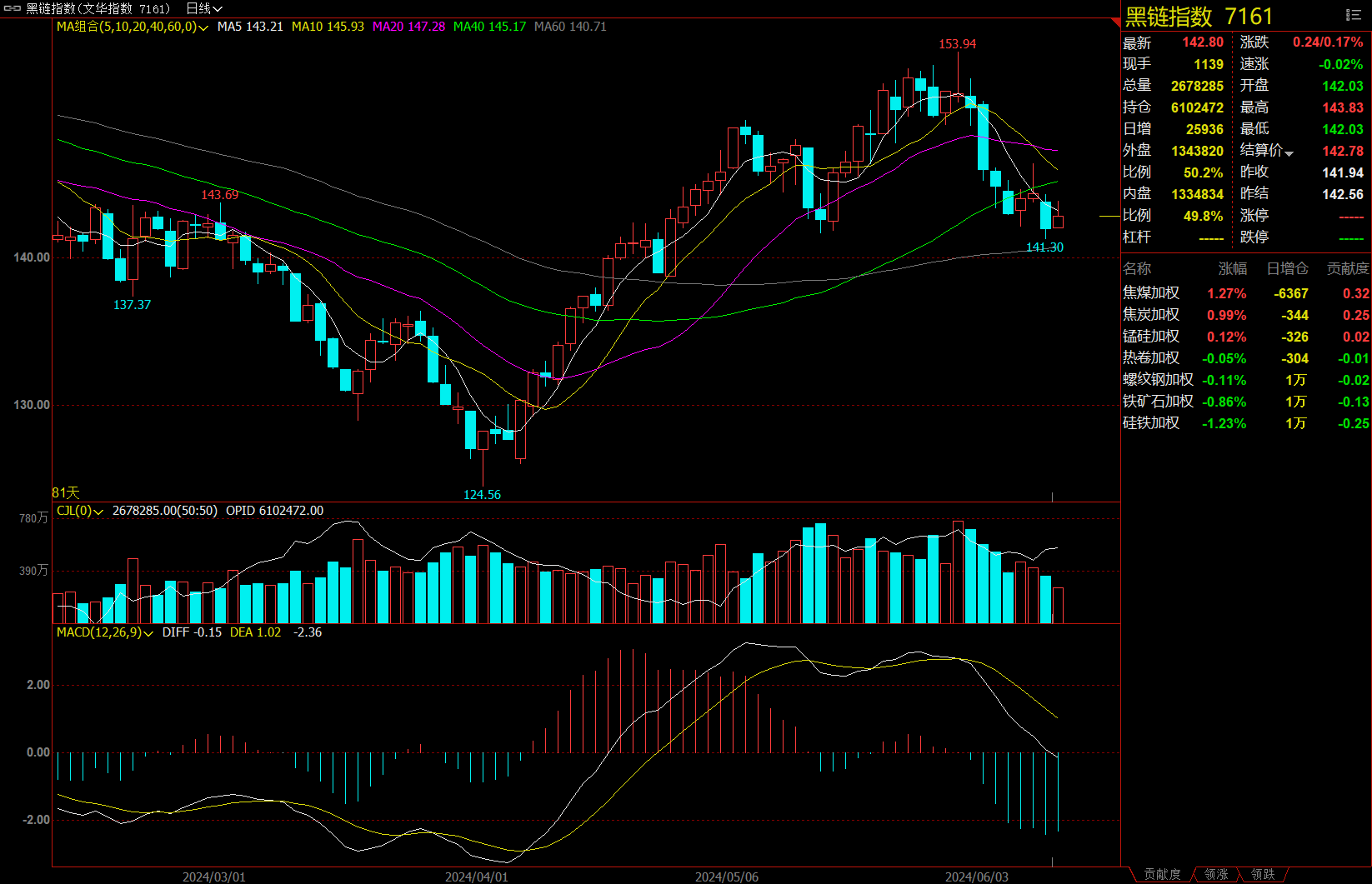

黑链指数涨0.17%,焦煤加权涨1.27%。

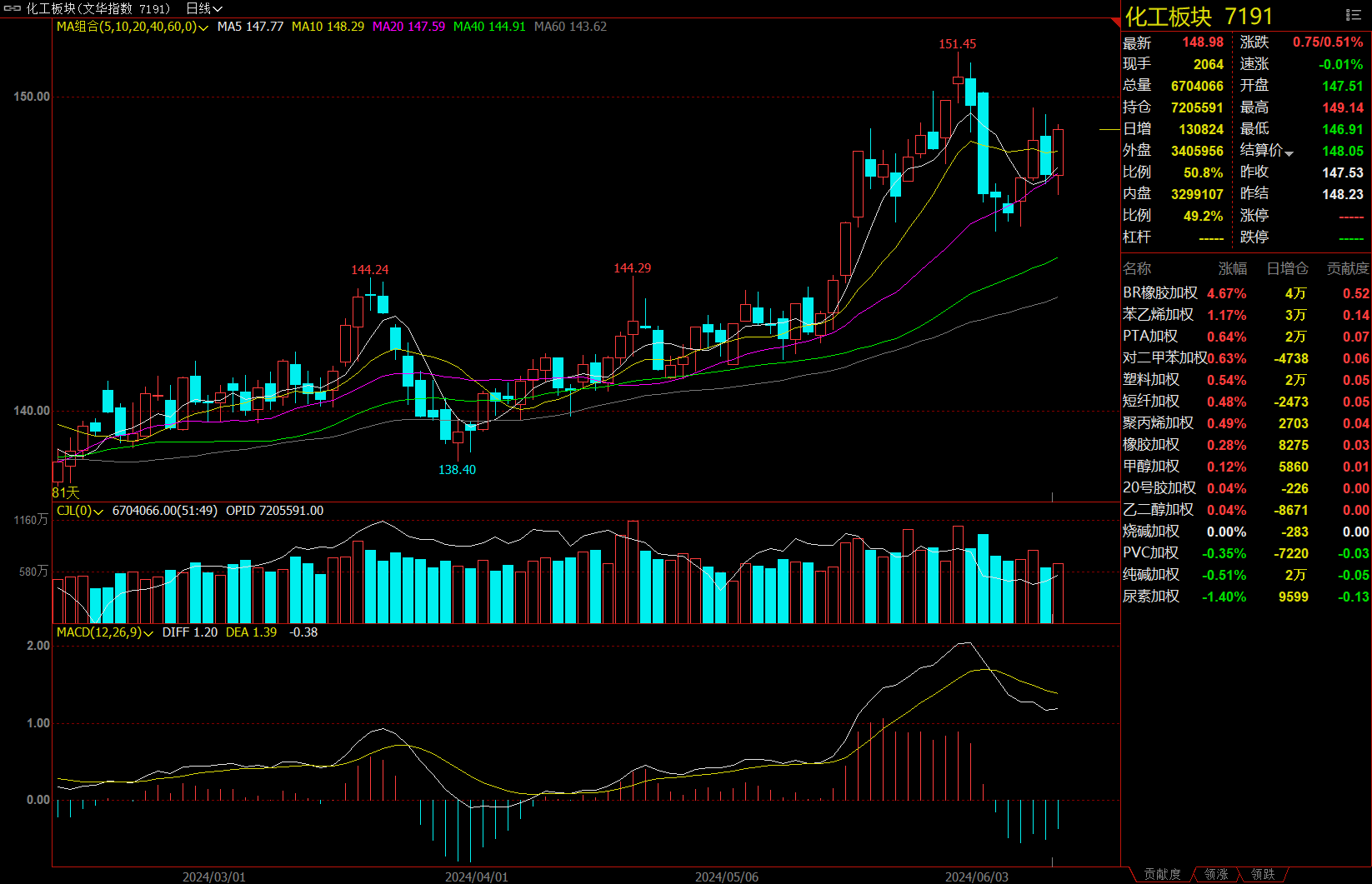

化工板块涨0.51%,丁二烯橡胶加权涨4.67%。

今日热门品种回顾

橡胶主力合约:主产区供应偏紧局面难以缓解,预计胶价短期维持高位震荡

橡胶系主力合约强势上行,丁二烯橡胶(BR)收涨5.35%,报收16555元/吨;橡胶收涨0.29%,报收15805元/吨;20号胶(NR)跌幅收窄至0.07%,报收13380元/吨。

广发期货认为,短时海内外产区持续降雨影响开割进程,但利于后期新胶产出,胶农开割意愿强。海外到港货源节后未有明显增加趋势,国内天胶库存持续去库,供应面助力胶价偏强运行。消费方面,成品库存压力拖拽全钢胎开工下滑,企业对原材料高价避险,采购情绪有限。综上,根据近期降雨情况分析,东南亚产区预计6月中下旬才能大幅开割,短期全球主产区供应偏紧局面难以缓解,原料价格或延续强势,预计胶价短期维持高位震荡。中期来看,随着东南亚产区正常开割,旺产期供应上量较快,供应压力有所缓解,原料价格逐步回落,现货紧张环节,带动胶价下行,但考虑到EUDR法案导致的成本增加,价格中枢上移,预计价格中枢在14500元/吨附近。

华泰期货指出,短期供应利好仍存支撑胶价。内外盘价格维持倒挂,国内市场流通货源偏紧,加之泰国原料胶水价格维持高位,短期内供应端将对市场价格存在利好支撑。但部分越南进口胶陆续到港,市场供应利好存在减弱趋势。顺丁橡胶价格回调,市场较上一交易日收盘价格有所下跌。成本面丁二烯市场价格高位盘整,合成橡胶期货价格高位回落拖累市场信心,买盘观望为主,接盘意向不足,持货商报盘略有让价,实单商谈承压。

花生主力合约:花生盘面增仓上涨,主因资金对河南近期干旱的关注度升温!

花生主力合约早盘小幅高开,随后单边走高,涨幅一度超2%,午后直线下挫,最低跌至9066元/吨,随后维持低位震荡,最终收跌0.2%,报收9082元/吨。

新湖期货分析指出,国内花生盘面增仓上涨,主因资金对河南近期干旱的关注度升温。河南麦收结束,5月底6月初开始进入麦茬花生播种期。前期河南北部一直偏旱,9日至今河南多地连发高温橙色预警。目前河南各地播种进度及灌溉条件存有差异。高温干旱天气会导致土壤墒情不足,一旦旱情持续,错过播种最佳时间,将令河南夏花生播种面积低于预期。整体来看,2024年山东新作花生面积预计稳中有增,东北面积预计同比增10-15%,河南春花生面积同比增10-15%。但河南夏花生面积全国占比近30%,居于首位。若夏至之前河南未播种地区仍旱情严重,可能会影响此前市场形成的新作增产预期。后期关注河南产区天气预报的变化。

中粮期货认为,当下市场聚焦在河南,河南春花生在6月前早已播种,当下已有开花,面临关键的下针坐果阶段,该阶段为花生生长用水量最大的时期,6月的干旱不利春花生单产。花生是季产年销品种,以大宗商品视角观察,花生产季之间鲜有期初库存,今年前期一致认为增面积供应的预期较足,后市究竟是反弹还是反转,需要密切跟踪产地天气进展。

碳酸锂主力合约:供给压力仍存,碳酸锂短期或延续偏弱运行

碳酸锂主力合约早盘走低,一度跌超2%,午盘开盘后直线拉涨,尾盘再度直线上行,收回日内全部跌幅,最终收涨0.2%,报收98450元/吨。

光大期货分析指出,从市场情况看,近日电池级和工业碳酸锂现货价格跌幅均超800元/吨,现货价格持续走弱。盐湖端即将进入季节性丰产,环保因素对江西地区部分企业的生产制约逐渐降低,整体开工率上行,且市场对锂盐及锂资源进口量存走高预期。近4周碳酸锂周度产量均超1.4万吨,且有不断攀升之势,供给端压力仍存。需求方面,据百川相关数据显示,磷酸铁锂及三元材料6月产量存环比下行预期。近期客供比例骤增,锂盐采购需求放缓,使得锂盐厂在比较自身库存与当月生产需求后,调整现货采购计划并收紧库存天数。综合来看,供给端压力未减,需求不振,叠加现货价格持续下行,碳酸锂短期或延续偏弱运行。但当前盘面接近前低,谨慎追空,关注后续下游排产增长情况。

申银万国期货认为,美国对中国电动车增加高额关税,宏观情绪利空新能源产业链需求端,现实端实际影响有限。供应端,6月预计碳酸锂产量仍有增量,源于大厂/盐湖检修结束的复产和前期外购矿部分,同时进口方面仍有增量预期。成本端,关于尾渣处理文件发布,提锂成本预期有所增加。需求端,前期价格相对低位,下游有所补库,6月正极材料排产环比增速快速放缓,部分正极厂家采购意愿也有减弱,终端方面或随以旧换新政策和车展有所拉动。从需求面来看,碳酸锂的需求维持强劲态势。正极材料的周度产量维持高位,显示出下游市场对碳酸锂的强劲需求。政策对需求的前置作用可能较为明显,后续下游补库结束后,锂价可能会趋弱。

今日期市热点及未来焦点