- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。集运指数涨超5%,锰硅涨超3%,沪铅、低硫燃料油涨超1%;跌幅方面,碳酸锂、白糖跌超3%,纯碱、玻璃、红枣、菜粕跌超2%。

资金流向

截至6月18日15:15,国内期货主力合约资金流入方面,白糖2409流入5.98亿,原油2408流入4.59亿,十年国债2409流入2.85亿;资金流出方面,沪深300 2406流出30.54亿,中证500 2406流出28.61亿,中证1000 2406流出24.91亿。

成交量与持仓量

截至6月18日15:15,国内期货主力合约成交方面 ,纯碱主力成交139.66万手,螺纹钢主力成交136.38万手,豆粕主力成交120.24万手;国内期货主力合约持仓量方面,豆粕主力持仓190.96万手,螺纹钢主力持仓189.26万手,热卷主力持仓94.89万手。

板块指数方面

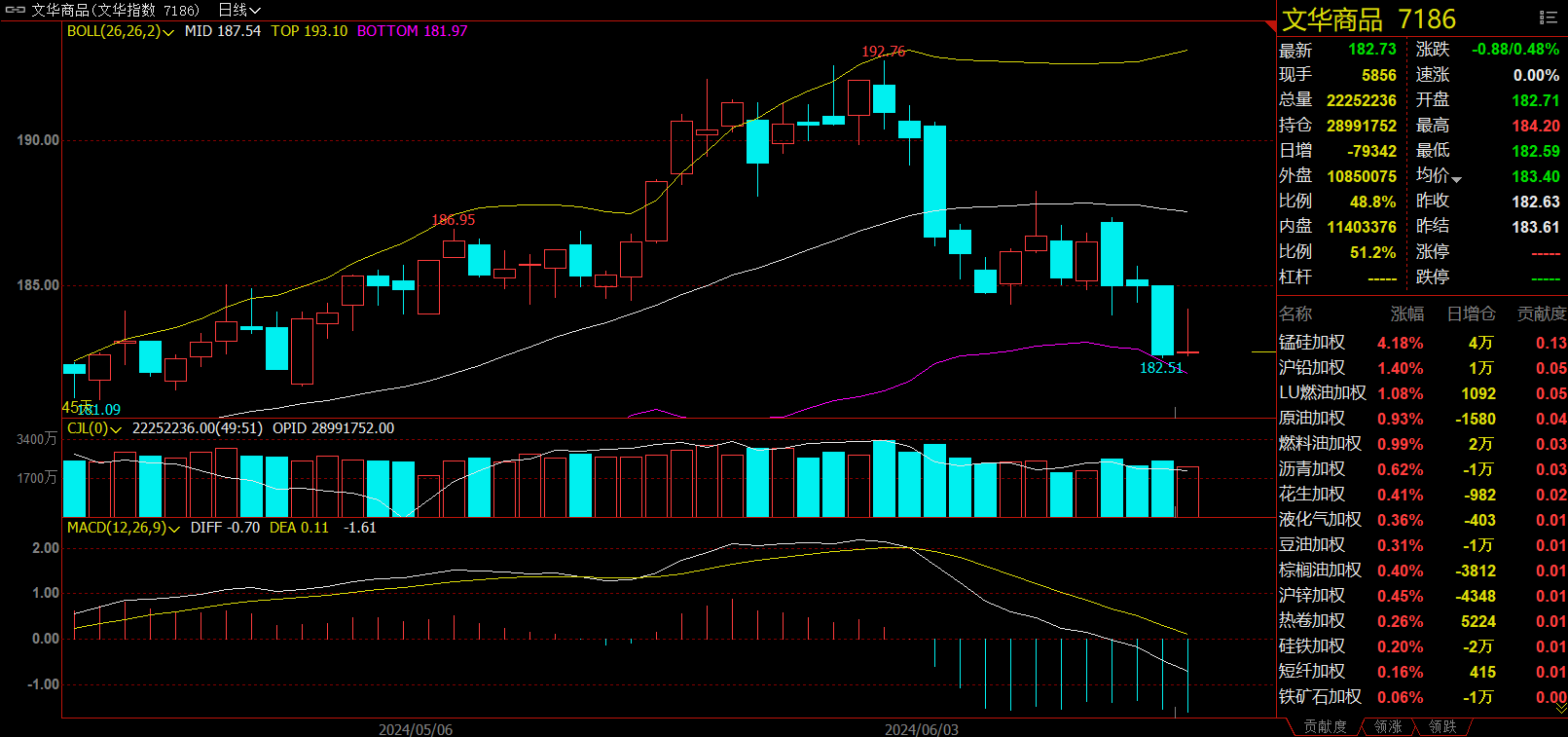

文华商品指数跌0.48%,国内期货主力合约涨跌不一。

软商品板块跌2.19%,白糖加权跌3.12%。

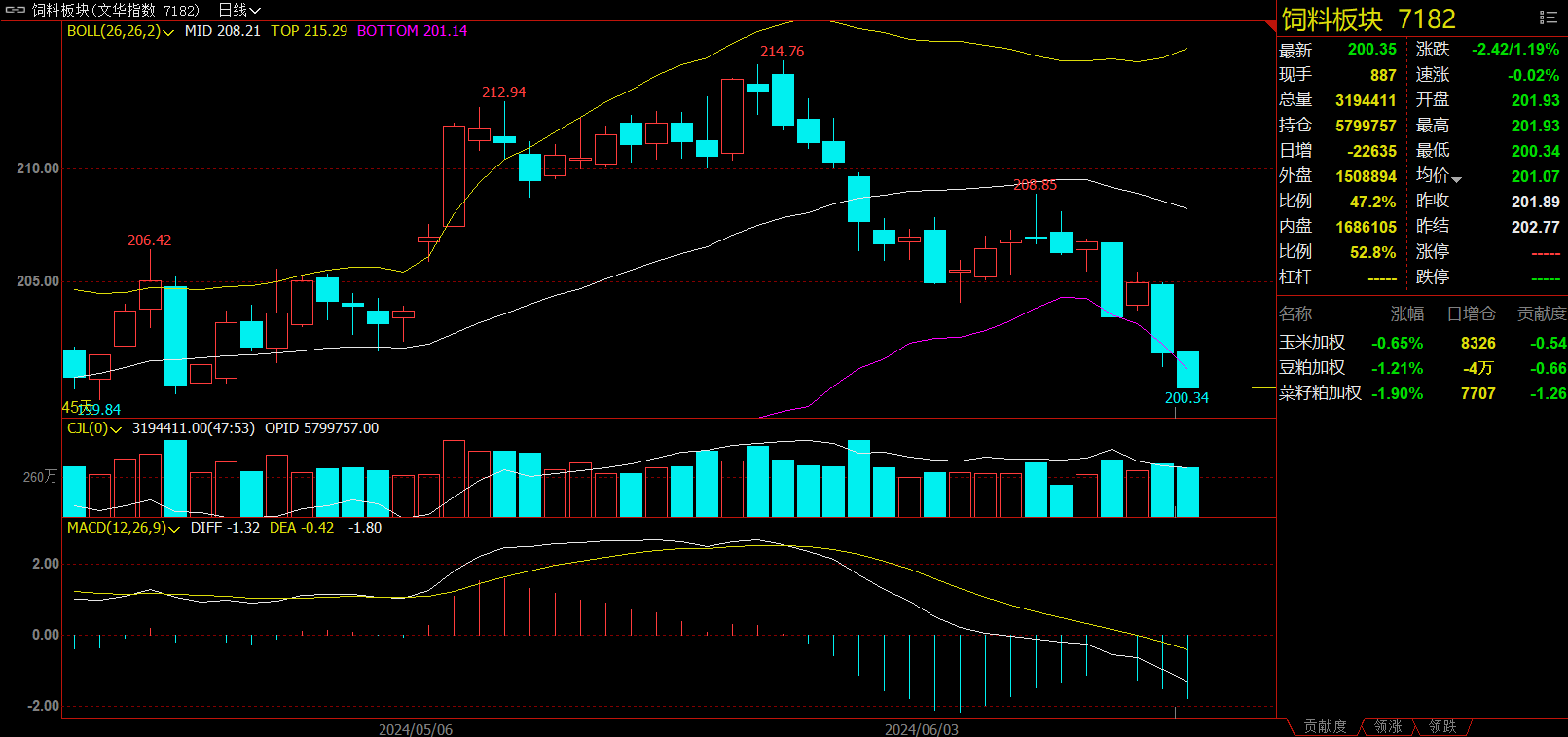

饲料板块跌1.19%,菜籽粕加权跌1.90%。

建材板块跌1.33%,玻璃加权跌2.42%。

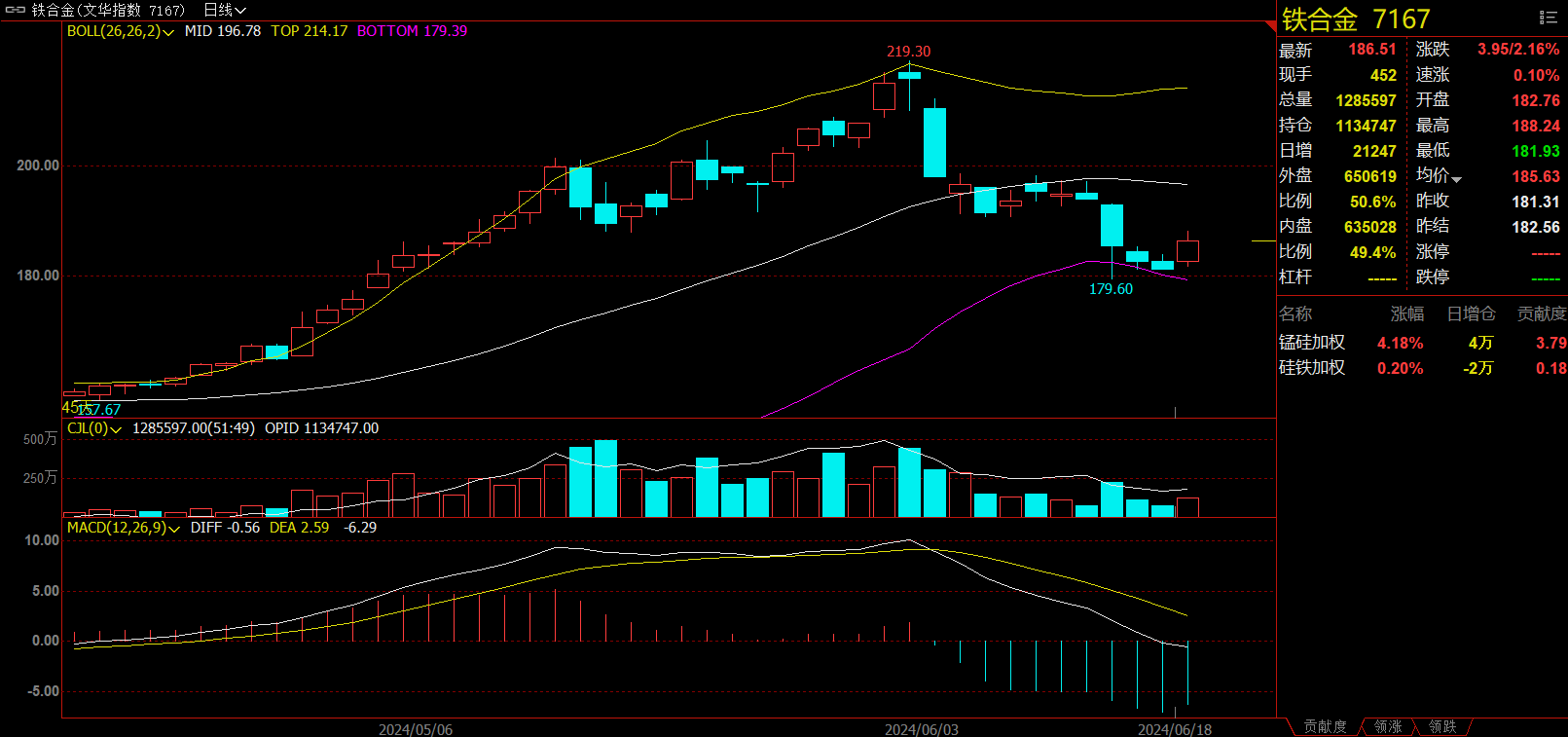

铁合金块涨2.13%,锰硅加权涨4.18%。

今日热门品种回顾

碳酸锂主力合约:需求增速放缓,库存延续累积, 现货市场的疲软或将进一步拖累期货盘面

碳酸锂主力合约日内单边下挫,跌幅居前,最终收跌3.63%,报收92800元/吨。

光大期货分析指出,

1. 与期货不断走低相映衬的是,现货市场同样呈现下跌趋势。昨日电池级碳酸锂价格下降850元/吨,工业级碳酸锂1000元/吨,现货市场的疲软或将进一步拖累期货盘面。随着价格的持续走弱,国内生产出现放缓迹象,特别是江西地区的部分厂家已经表现出减产的意向。但供给端压力仍存,前期检修的大厂复产、盐湖进入季节性丰产且锂辉石代工产量有所增加,使得锂盐产量持续攀升,且锂盐进口压力未见缓解,供给宽松或将延续。

2. 需求方面,随着客供及长协占比的上行,下游并不急于囤货,采买需求一般,且动力及储能需求渐近淡季,产量或将环比走弱。据SMM相关数据显示,产业链上下游周度库存累积依旧,基本面格局偏弱。

3. 展望后市,供给上行,需求增速放缓,库存延续累积,碳酸锂短期或延续偏弱,关注下游需求表现。另外,随着期货贴水现货,关注仓单流出情况。若仓单骤然大量注销,使得现货流通量大幅上行,现货价格或将再度走弱,期价或将再现疲软。

金瑞期货分析指出,盐湖股份近期表示,随着气温稳步回升,生产产量逐步增加,目前日产量130吨以上(折30天3900吨)。六月供给维持高位,而需求表现环比走弱,锂盐厂库存积累,基本面偏弱。展望后市,市场需求预期偏悲观,短期难见明显改善,预计碳酸锂偏弱运行,价格区间【93000,103000】元/吨,后续需关注需求表现以及原料矿石成本变动。

白糖主力合约:全球食糖供需格局转向宽松,郑糖或继续向下寻求新季成本支撑

白糖主力合约日内大幅下挫,最终收跌3.25%,报收6004元/吨,盘中一度触及6000元/吨关口。

新湖期货表示,今日郑糖增仓下跌,引发一定恐慌情绪。郑糖增仓下破,主力合约创年内新低,远月合约跌破23/24榨季成本线,近期盘面的最后一道防线现货市场出现一定松动,上游报价有所下调,今日下调幅度较大,走货情况不佳,引发一定恐慌情绪,短期可能蔓延。基本面看,国内目前处于纯去库阶段,仅靠国产糖维持国内食糖供需平衡,近月合约或仍有一定支撑。中期来看,进口糖到港预期充足,根据船报信息进口糖6月到7月初到港量一般,约10万吨左右,但三季度中后期到港量将会大幅增加,总量约200万吨,糖价承压。长期来看,全球食糖供需格局转向宽松,长线逢高沽空,郑糖或继续向下寻求新季成本支撑。

国投安信期货指出,隔夜美糖大幅下跌。从基本面看,目前市场并没有充分交易巴西甘蔗单产下降的风险,而且制糖比例超预期下降,预计后期产糖量同比将继续减少,关注数据变化。国内方面,郑糖弱势下跌。5月份产销数据偏空,销量同比偏低。不过,由于前期销量较多,目前的现货压力相对较轻。进口方面,近期进口利润持续回升,市场预计三季度国内食糖进口量较多,补充糖源供应充足,现货压力有所后移。综合来看,基本面依然偏弱,预计糖价将维持弱势。

集运指数主力合约:地缘局势继续升级,船东涨价超预期兑现

集运指数期货主力合约日内维持偏强运行,一度触及5000.0点,续创上市以来新高,日内收涨5.76%,报4834点。

中财期货分析指出,欧洲央行降息,经济数据边际改善,贸易需求量提升。亚太及中东地区的整体形势是趋于紧张的,改善或航线重开希望渺茫,近期航运舱位压力仍然较大(美线也基本满载且低价舱位受限)。但随着各大航运公司的运力调配,归途船只的增加,8月预期有所改善、6月涨价已经完成,本次交割的收基差以SCFIS点数向上收敛为主,确定因素的价差已经交易完毕。静态基本面:新船交付开始加速,全年船队增长10%,未来增长7%,上半年增长的总运力足够填补好望角绕行,下半年的增长可以完全让市场趋于宽松,且新船订单增长仍在上升,一年内新增量将远大于淘汰量。再次重点提示,目前欧线上返航中国的船较多,短期运力紧张可能会在未来一到两周有所缓解!策略来说,且看市场如何看待胡塞武装与美国的冲突,旺季需求预期较好,中性微偏多。

新世纪期货认为,胡塞袭击过往商船事件并未因为联合国通过巴以停火协议而停止,且三季度预计班轮公司仍将维持好望角绕行,且近期法国勒阿弗尔港(Le Havre)、德国汉堡港(Hamburg)、德国不莱梅哈芬港(Bremerhaven)、美东多个港口均面临罢工威胁,供给端问题面临激化的风险。但需求端来看,由于4月以来托运人的集中出运和当前过高海运费带来的压力,市场反馈出现了需求放缓的迹象。因此,预计短期运价仍将进一步上涨或高位运行,但中远期来看存在较大下行可能。

一德期货分析指出, 昨日盘后上海航运交易所公布最新一期的SCFIS为4688.53点,较上期环比涨幅10.8%,显著高于同期SCFI涨幅(5.58%),表明船东涨价超预期兑现且托运人为保证货物按时出行接受部分溢价服务。据高频数据北方国际集装箱运价指数(TCI):天津-欧洲基本港显示,6月17日报2062.32点,较上周五继续上涨42.55点,为2022年9月15日以来新高。目前现货市场反映订舱维持高位,航运市场传统旺季叠加运力供应偏紧的基本面对运价构成强有力支撑且市场存在进一步上行预期。按最新公布的标的指数计算,与EC2406合约基差为265.03,对即将交割的06合约期价形成提振。6月24日为EC2406合约的最后交易日,目前计入前两期的交割结算点数已经公布,分别为6月10日公布的4229.83点和今日公布的4688.53点,我们根据订舱价与结算指数对应比例计算预估第25周SCFIS指数为4961点,按照交割价计算规则,预测06合约交割约在4600点左右。

消息方面,当地时间6月16日晚,胡塞武装发动了三次袭击,地缘局势继续升级,船司常态化绕航仍将持续,支持运价的底层逻辑未发生逆转。短期现货运价持续上涨,期价上行趋势没有改变,继续维持偏多思路对待。由于实际需求的支撑与绕航影响,今年的航运旺季或将延后1个月左右,另外,预计运价拐点或将出现在10月,投资者也可关注10-12月反套机会。

今日期市热点及未来焦点