- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数上涨,纯碱、焦炭涨超3%,焦煤、棕榈油涨近3%,铁矿涨超2%,鸡蛋、集运欧线、沪铅涨近2%。跌幅方面,烧碱、尿素跌超2%,红枣跌近2%。

资金流向

截至7月1日15:15,国内期货主力合约资金流入方面,棕榈油2409流入9.95亿,铁矿石2409流入3.13亿,碳酸锂2411流入2.68亿;资金流出方面,中证500 2407流出9.16亿,中证1000 2407流出8.45亿,沪深300 2407流出7.92亿。

成交量与持仓量

截至7月1日15:15,国内期货主力合约成交方面 ,纯碱主力成交175.53万手,豆粕主力成交144.05万手,螺纹主力成交126.20万手;国内期货主力合约持仓量方面,螺纹钢主力持仓220.73万手,豆粕主力持仓182.64万手,菜粕主力持仓102.14万手。

板块指数方面

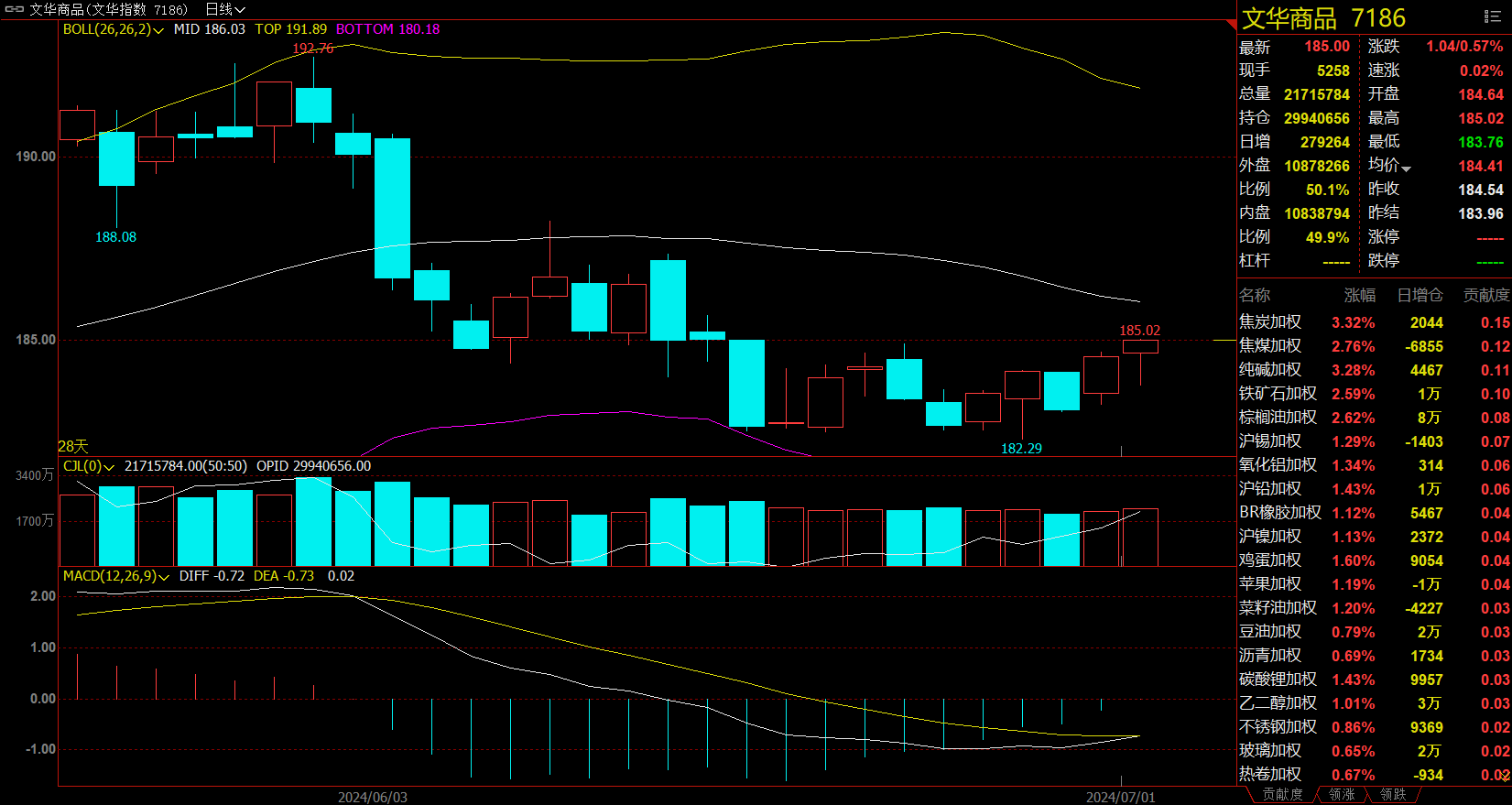

文华商品指数涨0.57%,国内期货主力合约多数上涨。

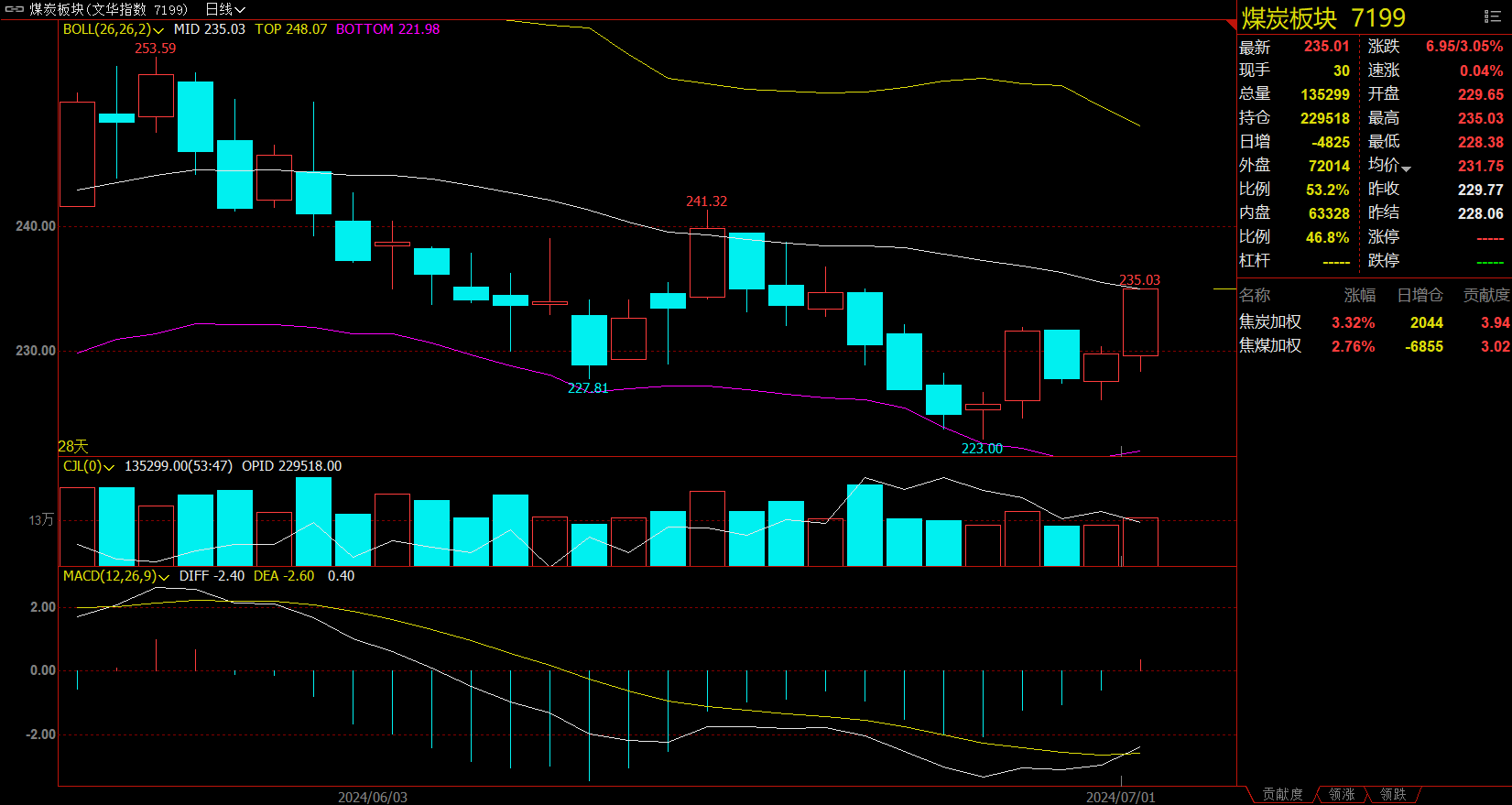

煤炭板块涨3.05%,焦炭加权涨3.32%。

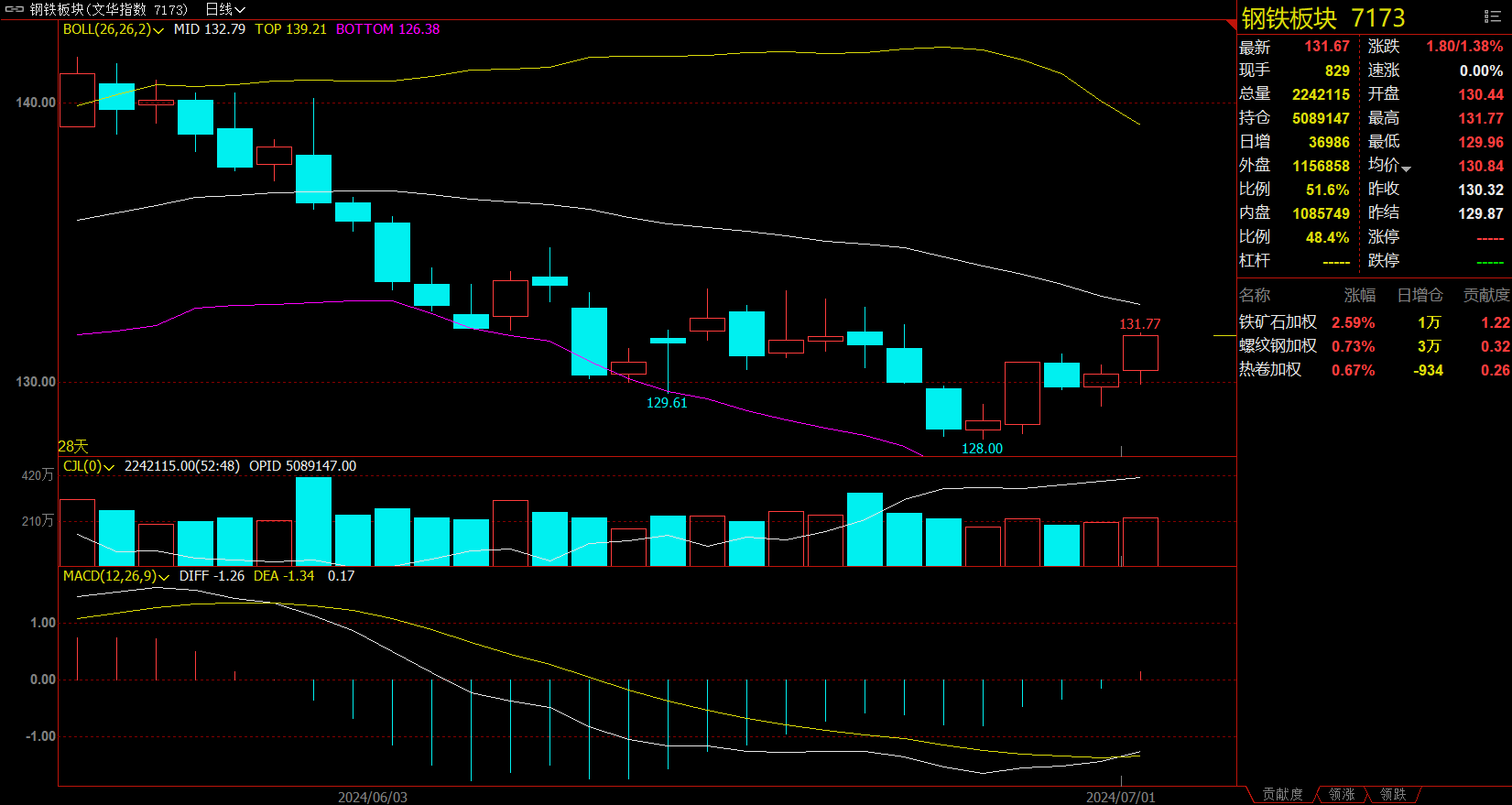

钢铁板块涨1.38%,铁矿石加权涨2.59%。

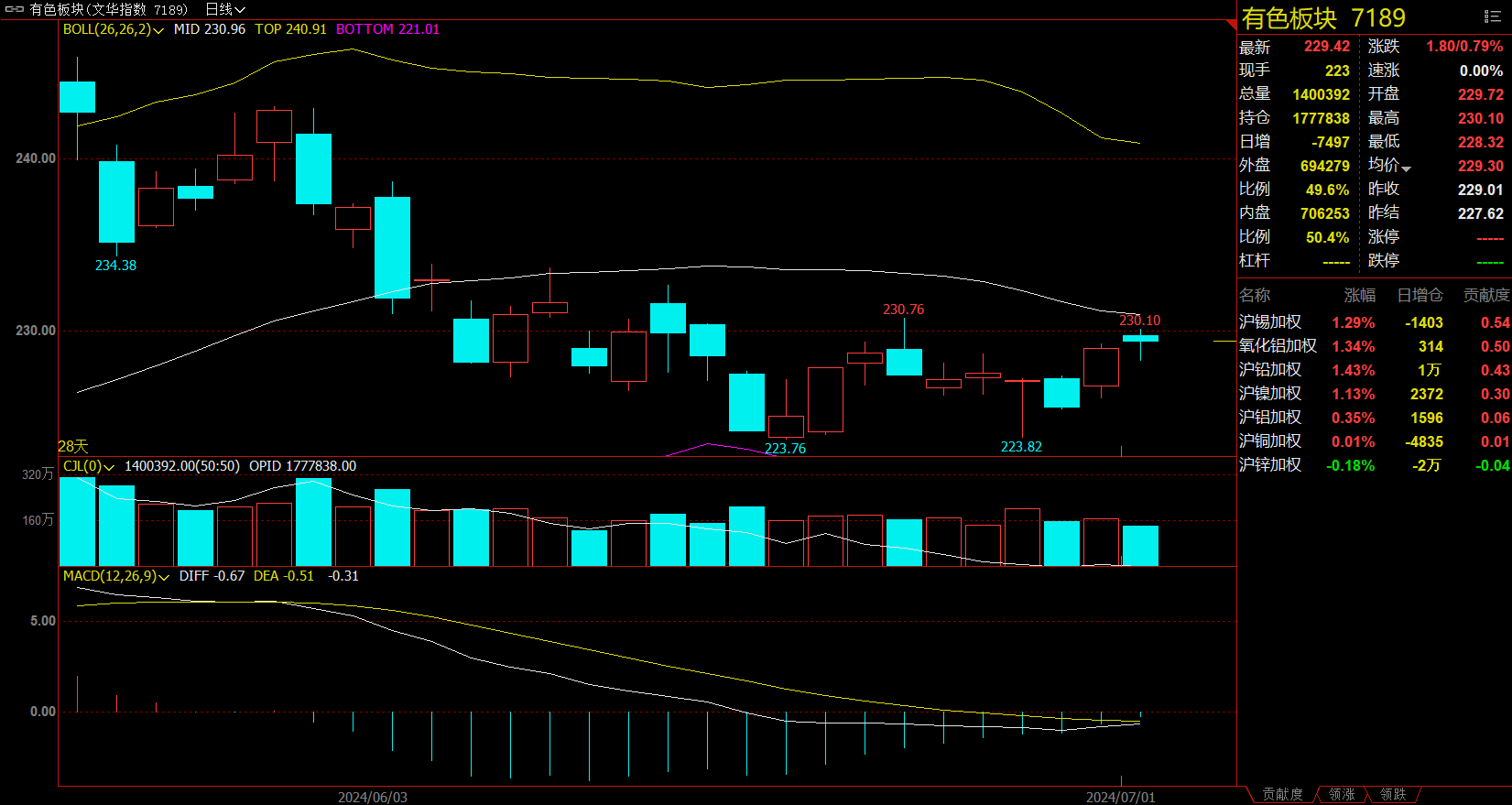

有色板块涨0.79%,沪锡加权涨1.29%。

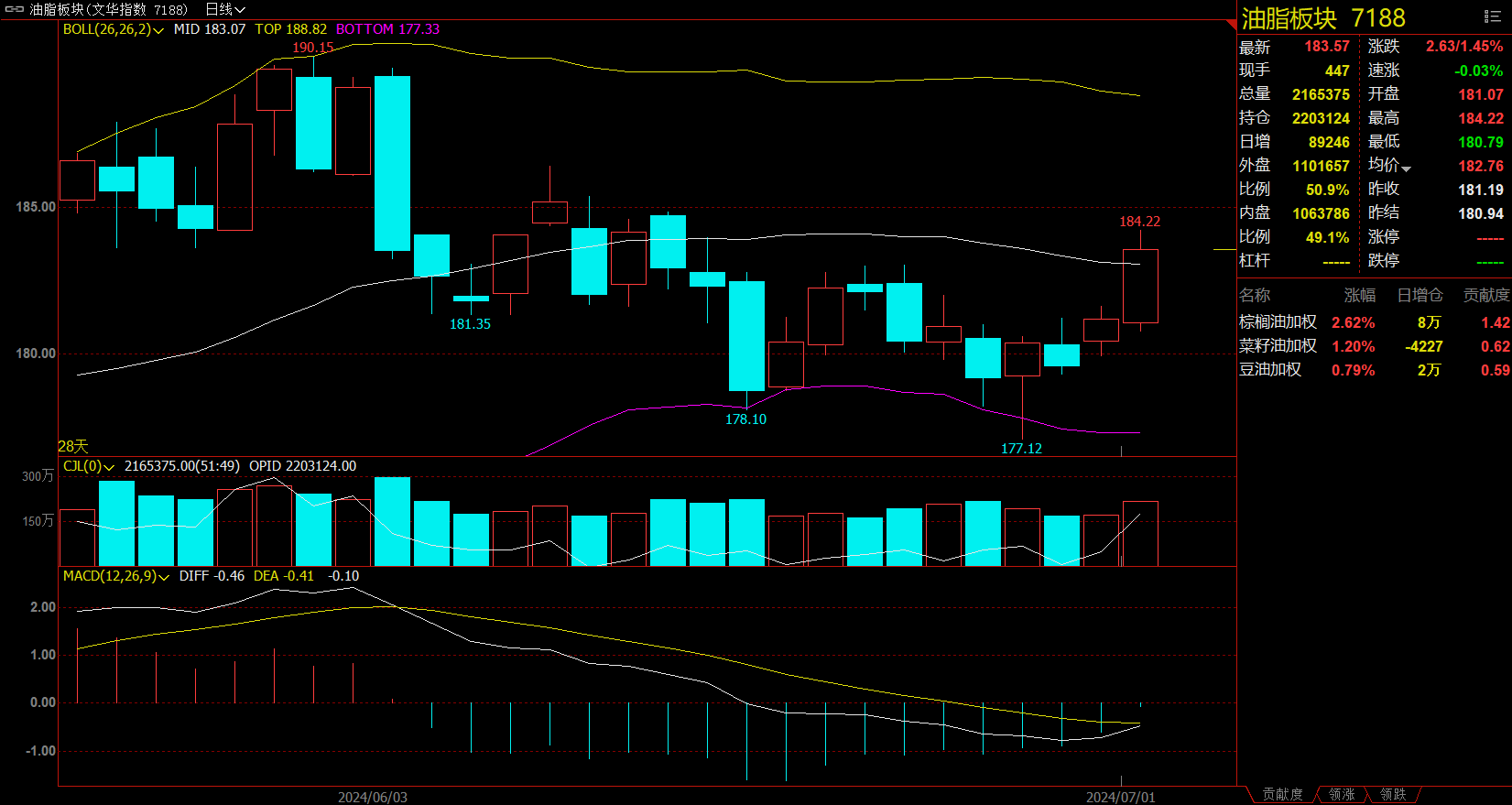

油脂板块涨1.45%,棕榈油加权涨2.62%。

今日热门品种回顾

纯碱主力合约:检修预期叠加宏观政策乐观期待,纯碱短期或震荡运行

纯碱主力日内收涨3.56%,报收2126元/吨。

光大期货分析指出,从市场情况看,受暴雨影响,远兴能源阿拉善生产线由于电力问题而出现意外减产,减产时间预计为1周。受此消息波及,市场情绪有所回暖,推动盘面小幅回升。展望后市,一方面,进入7月份,受夏季检修预期支撑,纯碱价格或难再有大幅下行;另一方面,三中全会将至,市场对地产政策存乐观期待,玻璃存回升预期,或带动纯碱走高。但需要注意的是,当前纯碱需求表现不佳,现货市场多以低价成交,高价抵触情绪浓厚,纯碱库存高位运行,其中轻碱周度库存更是呈现上行趋势。受制于供需格局偏宽松及库存累积影响,对纯碱短期上行幅度或不应过度乐观。综合来看,检修预期叠加宏观政策乐观期待,纯碱存回升动能,但受制于下游市场情绪较差,纯碱短期或震荡运行,关注碱厂订单接收及库存变化情况。

申银万国期货分析指出,目前纯碱连续回调之后,市场观望情绪上升。后市角度关注供需调节的过程,尤其是一些大厂的检修进度以及库存变化,以及下游玻璃的供需实情。同时,仍需看到目前上游库存仍处于高位,消化的压力依然较高。数据层面据卓创资讯统计,本周纯碱库存93.9万吨,环比增加5.4万吨。

焦煤主力合约:在产业端驱动逐步形成的格局下,预计短期焦煤处于震荡调整阶段

焦煤主力合约收涨2.79%,报收1603元/吨。

国投安信建投期货表示,铁水产量维持高位,焦炭、焦煤刚需保持良好,各环节补库意愿不足。供应端,国内煤矿缓慢复产,阶段性的供应刚性仍存。进口端,蒙煤通关量快速回升至新高水平,关口堆场高库存依然压制价格;澳煤价格因海外需求较好而再次丢失性价比。整体来看,焦煤供需稍偏宽松,但七月后复产空间仍待验证,盘面在前低附近支撑增强,弱势中有望震荡企稳。

恒泰期货分析指出,供给上,海外方面,蒙煤进口恢复,中蒙边境口岸通关车数维持高位。国内方面,前期受山西吕梁和安徽地区煤矿事故再发影响,煤矿复产缓慢。焦煤供应较为平衡。需求上,焦钢企焦炭日均产量实现增量。长流程产能止跌企稳,焦煤需求存在一定支撑。总体上,焦煤市场供需逐步平衡,下游成材开始去库有效改善了炉料端补库空间,焦炭第二轮提降逐步开启但对市场影响较小。在产业端驱动逐步形成的格局下,预计短期焦煤处于震荡调整阶段。

尿素主力合约:库存水平目前仍在相对低位,对价格仍有一定支撑,预计短期或宽幅震荡

尿素期货主力合约收跌2.10%,报2095元/吨 。

光大期货认为,上半年尿素市场呈现产能投放不及预期、生产水平高位、需求增长、出口下降明显、宏观及商品市场影响提升等多种特点。尽管如此,尿素期货价格和现货价格波动幅度都较往年明显收窄,市场运行整体平稳。基本面来看,下半年国内产能压力巨大,需求水平虽同比偏高但力度将较上半年略有减弱,,仅供需来看下半年市场将承受较大压力,格重心或有下移。需要注意的是,宏观及商品市场情绪扰动仍将持续,尿素产能投放进度、需求备货力度以及国际市场、出口等备方面都存在非常大的不确定性这些也将给尿素价格的下行趋势带来诸多干扰和反复,不排除阶段性上行趋势出现的可能,建议理性对待。

金源期货分析指出, 印度IPL发布尿素招标消息提振市场,尿素市场震荡上行,国内尿素企业周度开工率为80.06%,环比下降2.56%,后期供应会上行,部分主流地区上调10-50元/吨不等。国内尿素的出口空间打开。目前由于企业多持有一定数量待发订单,下游抵触心态加重,部分地区交投转淡。需求方面,东北、西北地区仍处追肥期,农需形成阶段性支撑,现货库存压力不大。高氮复合肥生产已结束,企业装置运行负荷下降或加快。截止2024年6月27日中国尿素港口样本库存14.5万吨,环比减少0.5万吨,环比跌幅3.33%,同比上涨103.95%,样本港口库存量处于2024年以来相对低位水平。本周尿素企业库存结束了之前的降库趋势,但库存水平目前仍在相对低位,对价格仍有一定支撑,预计短期或宽幅震荡。

今日期市热点及未来焦点