- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,集运欧线涨超3%,烧碱涨超2%,铁矿、沪银涨近2%,国际铜、沪金涨超1%。跌幅方面,菜粕跌超3%,豆粕、豆二、纸浆跌超2%,苹果、红枣跌超1%。

资金流向

截至7月4日15:15,国内期货主力合约资金流入方面,沪深300 2407流入8.59亿,上证50 2407流入5.56亿,中证1000 2407流入3.93亿;资金流出方面,沪银2408流出3.33亿,PTA2409流出2.76亿,螺纹钢2410流出2.49亿。

成交量与持仓量

截至7月4日15:15,国内期货主力合约成交方面 ,豆粕主力成交177.11万手,菜粕主力成交154.18万手,纯碱主力成交132.37万手;国内期货主力合约持仓量方面,螺纹钢主力持仓205.05万手,豆粕主力持仓185.19万手,PTA主力持仓118.01万手。

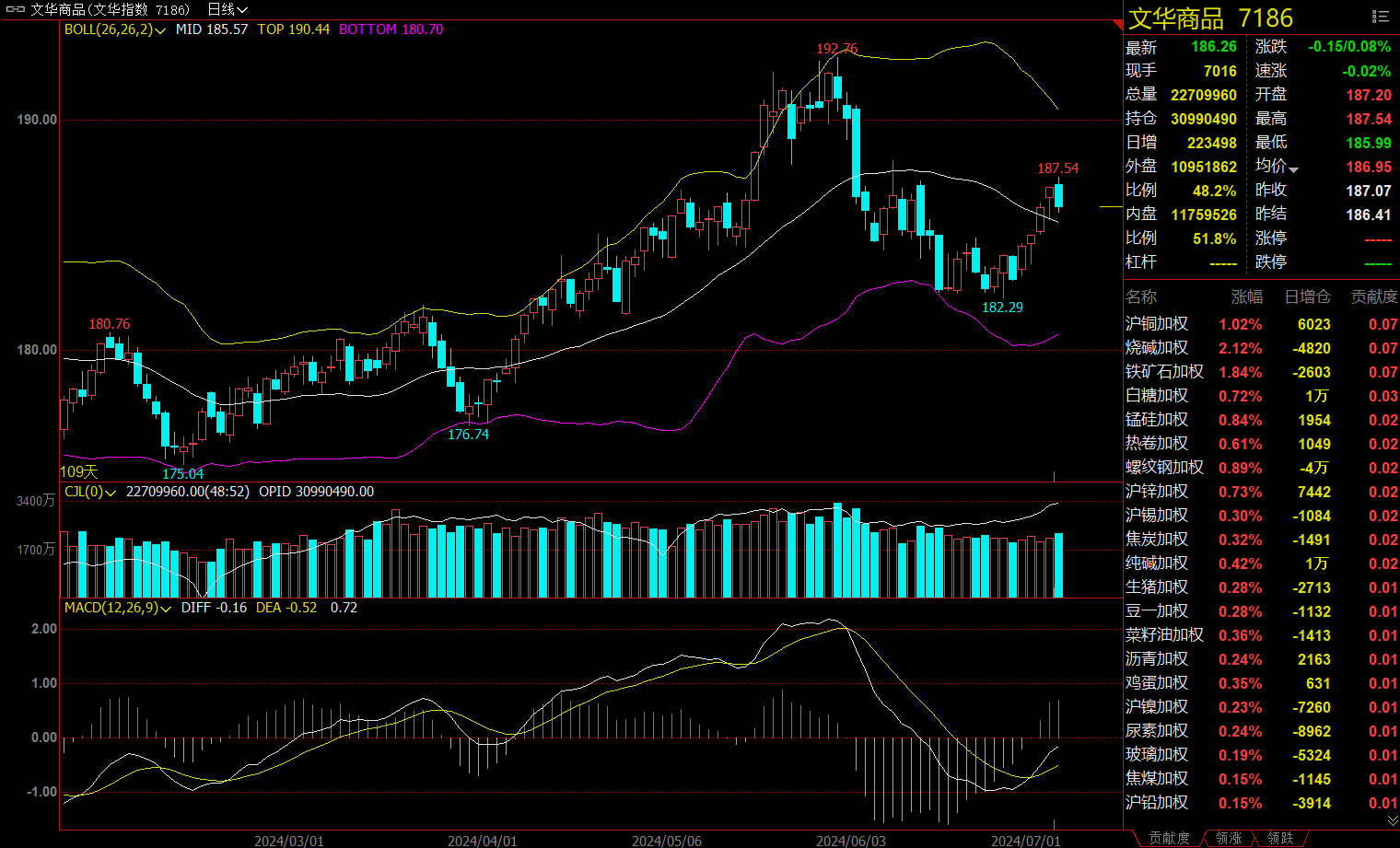

板块指数方面

文华商品指数跌0.08%,国内期货主力合约涨跌互现 。

建材板块涨0.50%,玻璃加权涨0.19%。

钢铁板块涨1.14%,铁矿加权涨1.84%。

饲料板块跌1.79%,豆粕加权跌2.20%。

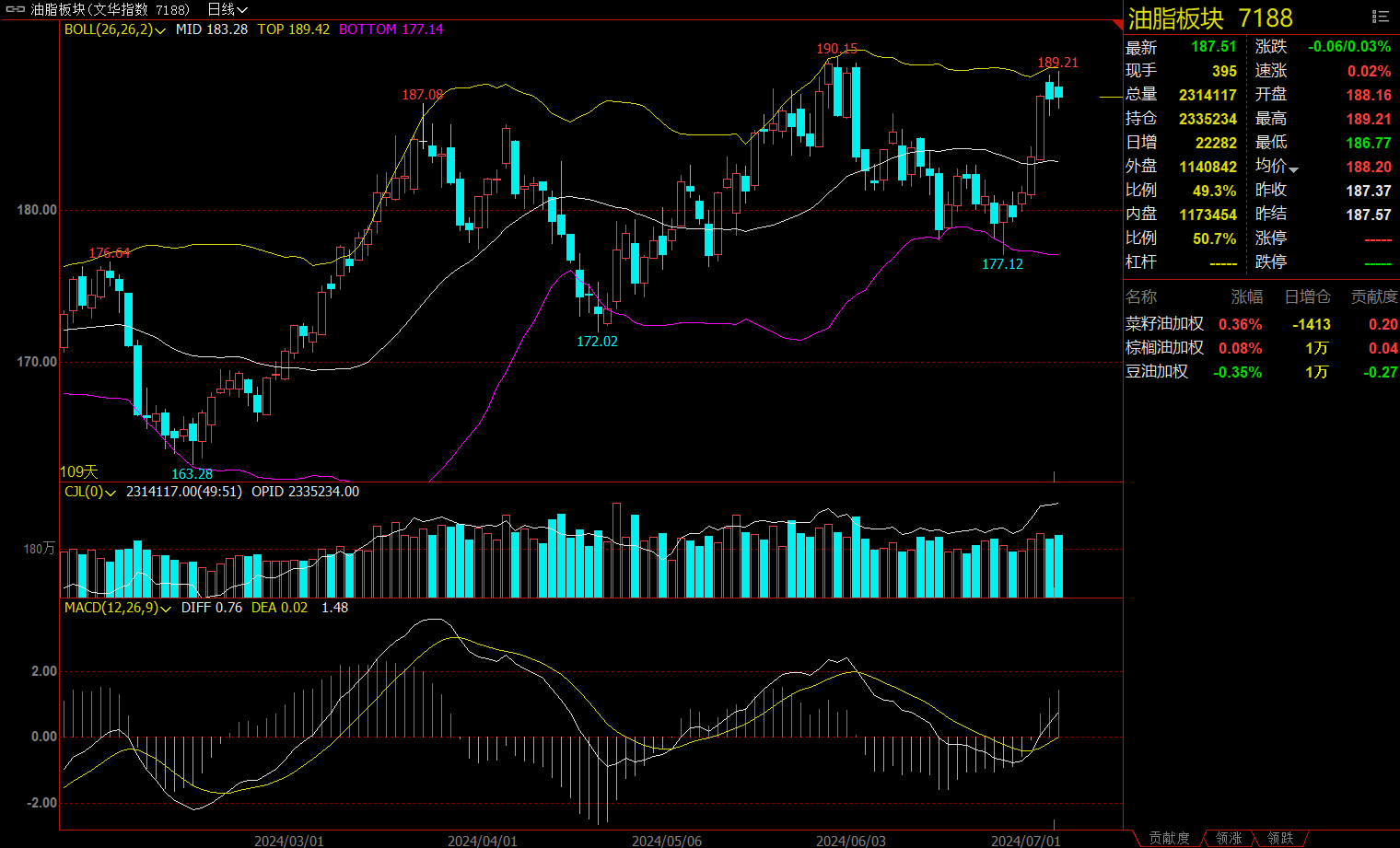

油脂板块跌0.03%,菜油加权跌0.03%。

今日热门品种回顾

铁矿主力合约:铁矿基本面压力仍较大,短期可能有反弹

铁矿主力日内收涨1.77%,报收864.5元/吨。

申银万国期货分析指出,受国内基建项目开展放缓影响,市场对于负反馈担忧再起。同时海外发运有所增加,矿石供给端逐渐宽松。钢厂高炉开工率有所修复,铁水产量尚未出现明显增量,钢厂内铁矿石库存去化明显,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,发运旺季逐渐到来,铁矿基本面压力仍较大,短期可能有反弹,宏观扰动较多。

方正中期期货分析指出,港口铁矿石库存仍在累库,总量处于高位,且7月外矿到港压力将增加,铁矿石基本面难以走强。成材外需出现转弱迹象,5月出口钢材963.1万吨,环比增加40.7万吨,环比增加4.4%,1-5月累计出口钢材4465.5万吨,同比增长24.7%,增速较1-4月收窄。海外近期制造业PMI回落,预计铁元素出口增速逐步放缓。铁矿当前的反弹更多是技术性和情绪推动,产业层面暂不具备反转的条件,谨慎追高。

豆粕主力合约:现货宽松需求弱,价格承压跟随外盘运行

豆粕主力合约收跌2.56%,报收3307元/吨。

光大期货表示,周三,CBOT大豆上涨,因空头回补,市场在四年低点附近徘徊。民间出口商向末知地出口销售11.01万吨大豆,其中5.5万吨23/24年度交付,5.5万吨24/25年度交付。CBOT大豆市场周四因节日休市,出口销售报告推迟到周五发布。Anec预计巴西7月大豆出口将达到950万吨。国内蛋白粕期货跟随外盘震荡走高,现货宽松需求弱依然压制市场,导致豆粕会约上涨偏慢,幅度偏小,基差延续弱势。目前盘面跟随外盘运行,操作上,盘面短多参与,豆菜粕价差缩小持有。

正信期货分析指出,总的来说,利空减弱,美豆低位反弹,不过产区天气良好使美豆丰产压力仍大;巴西大豆出口压力边际减弱,升贴水大幅走升;警惕国内油厂大豆及豆粕继续累库,但豆粕下游需求好转,短期豆粕或震荡偏强。策略上,轻仓试多。

集运欧线主力合约:旺季订舱情况良好,短期维持偏多思路对待

集运欧线主力合约收涨3.48%,报5788.8点。

一德期货认为,现货报价方面,达飞将7月中下旬上海-欧基港在线订舱报价提涨至4980美元ЛTEU和9560美元/FEU,小柜和大柜分别调升250美元和500美元,东方海外分别提升100美元和200美元至5000美元ITEU和9000美元/FEU。船东对7月第二轮提价计价对市场多头情绪形成提振,不过需要注意的是提涨幅度有所趋缓。6月甩柜香加航运旺季订舱情况良好,7月运输需求有一定保障,运力供给压力犹存,对运价宣涨后兑现程度有支撑,预计SCFIS运行中枢仍将上移。地缘局势未见缓解迹象,绕航持续时间将进一步延长,对远月合约格形成提振。策略上短期维持偏多思路对待。

申银万国期货分析指出,马士基周一表示经由红海的集装箱运输中断将持续到今年第三季度,对应10合约估值提升。周一公布的现指SCFIS欧线在尚未计价7月运价的情况下超市场预期,提振市场对于旺季的预期。同时,周二多家船司上调线上订舱价,推动盘面估值提升,或对应盘面估值至6000点之上。当下进入7月的传统旺季,运价延续上行趋势,关注10和12合约回调做多机会。

今日期市热点及未来焦点