- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,不锈钢涨超1%,豆油、生猪、花生涨近1%。跌幅方面,沪锡跌超4%,集运指数(欧线)、烧碱、铁矿石、纯碱跌超3%,焦炭、焦煤、菜粕、锰硅、20号胶跌超2%。

资金流向

截至7月23日15:15,国内期货主力合约资金流入方面,菜粕2409流入11.26亿,中证500 2408流入9.52亿,螺纹钢2410流入2.85亿;资金流出方面,沪银2408流出3.8亿,沪金2410流出2.99亿,原油2409流出2.47亿。

成交量与持仓量

截至7月23日15:15,国内期货主力合约成交方面 ,菜粕主力成交217.78万手,螺纹钢主力成交145.67万手,豆粕主力成交116.73万手;国内期货主力合约持仓量方面,螺纹钢主力持仓232.94万手,豆粕主力持仓143.76万手,热卷主力持仓109.96万手。

板块指数方面

文华商品指数跌1.03%,国内期货主力合约涨跌互现。

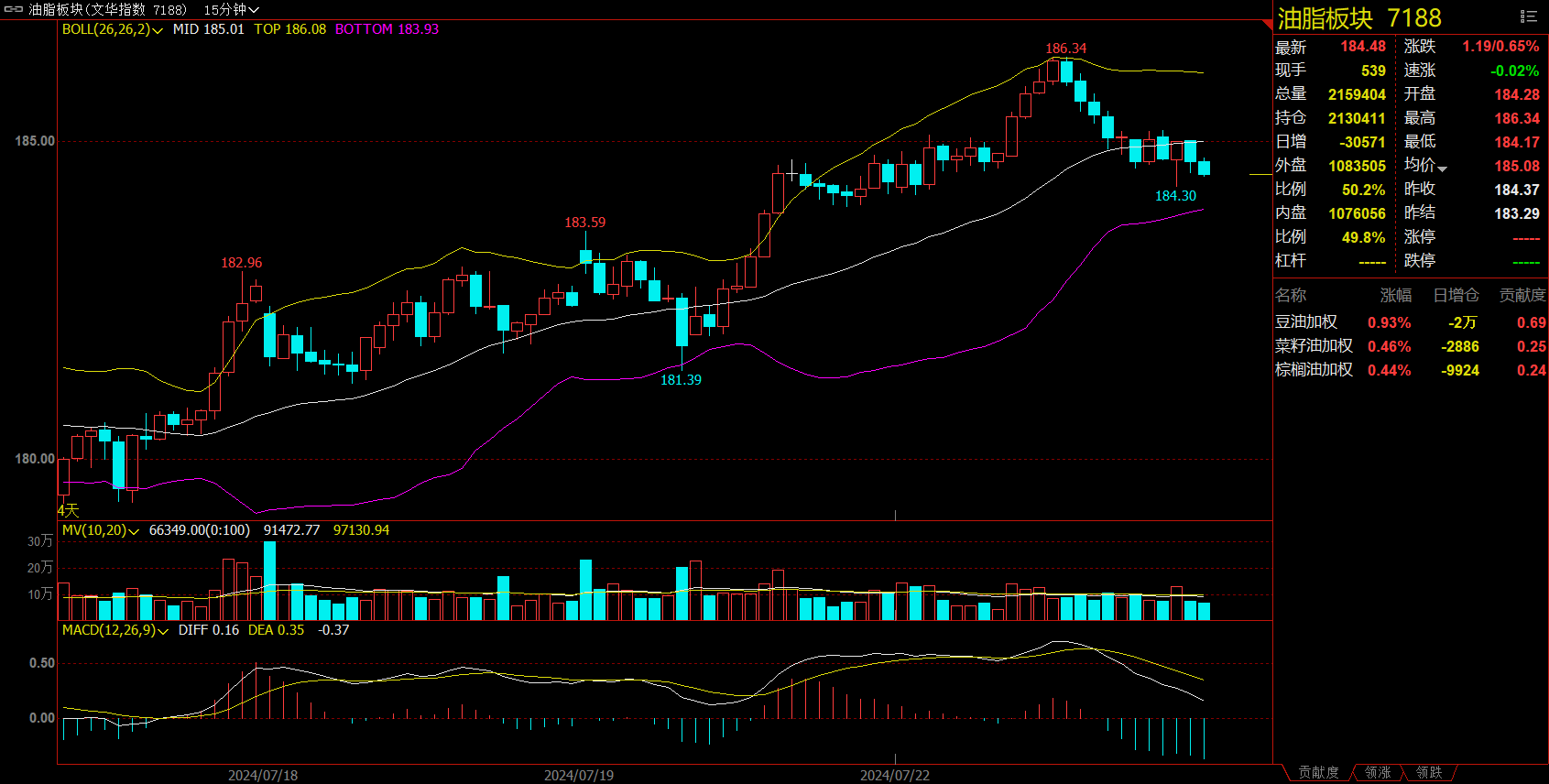

油脂板块涨0.65%,豆油加权涨0.93%。

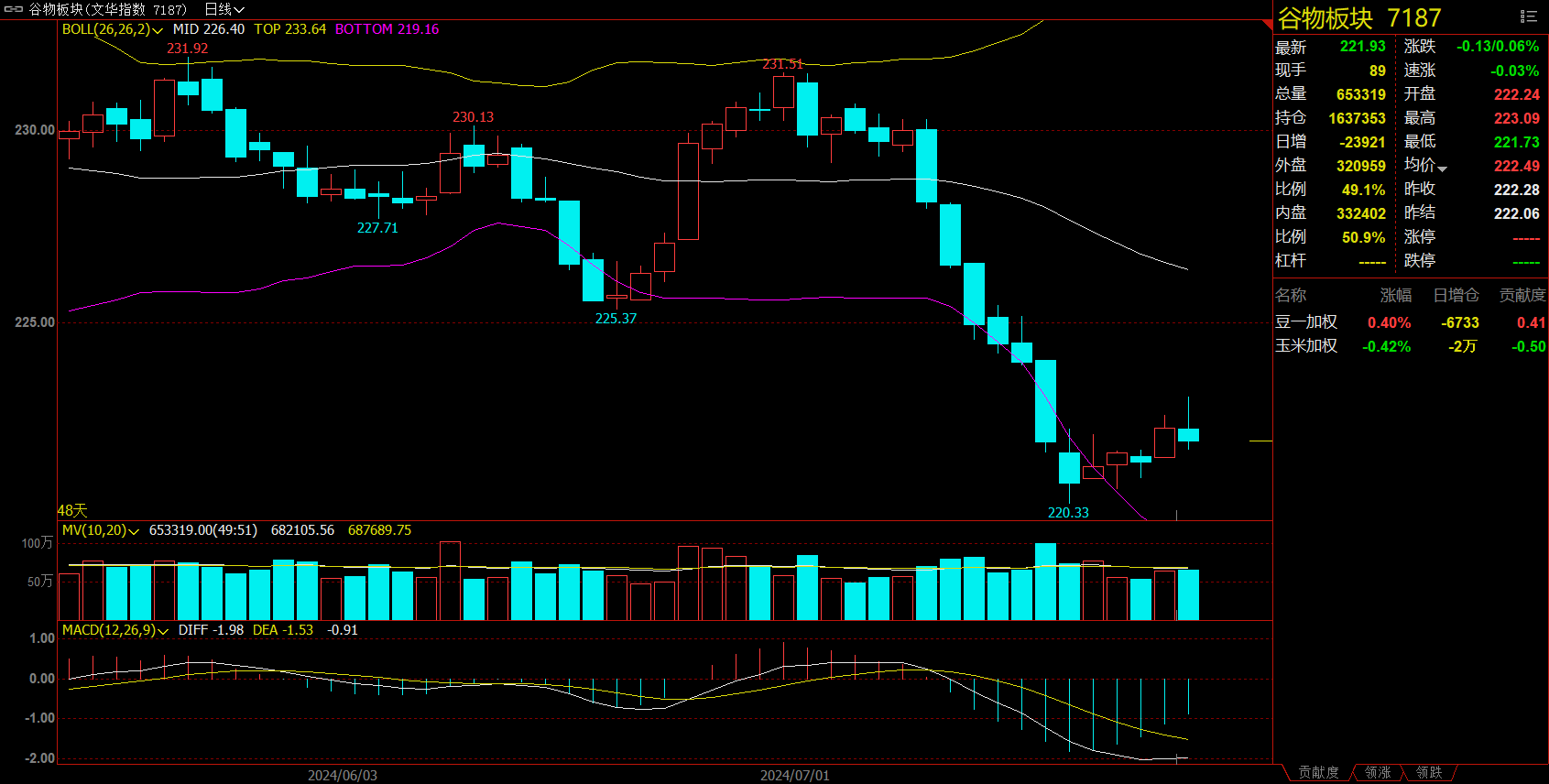

谷物板块跌0.06%,豆一加权涨0.40%。

钢铁板块跌2.33%,铁矿石加权跌3.23%。

煤炭板块跌2.36%,焦煤加权跌2.31%。

今日热门品种回顾

纯碱主力合约:累库趋势或将延续,纯碱短期应偏弱看待

纯碱主力合约收跌3.39%,报收1854元/吨。

徽商期货分析指出,从基本面上看,夏季检修也基本上落地,加之近期阿拉善水资源得以解决,产量有望增加,供应端压力仍然存在。下游刚需采购为主,利润压缩,存在一定抵触情绪,但目前仍然没有看到玻璃日熔量的下滑,短期对重碱需求仍有支撑。从目前的时间节点来看,浮法玻璃和光伏玻璃都面临亏损,下游很难有大规模接货做大原料敞口的意愿,临近交割纯碱也将面临中游集中出货带来的期现负反馈问题。供应端夏季检修带来的减量有限,在供过于求的基本面情况下,累库趋势或将延续,纯碱厂家生产利润不断被挤压,价格支撑不足,整体仍未见拐点,纯碱短期应偏弱看待。

国投安信期货表示,唐山三友检修结束,预计本周产量或小幅回升,月底红四方和天津碱厂计划检修,但整体影响有限,供应仍是高位运行为主。近期光伏冷修线增加,重碱刚需有所下滑,下游玻璃厂利润压缩,消耗原料库存为主,轻碱开工依然低迷,下游整体采购情绪弱,有压价心态。检修量同比往年明显减少,供给整体高位运行,加之下游利润压缩,其中光伏近期冷修线增加,重碱刚需减少,下游采购意愿低,整体驱动偏弱,期价或继续承压。

光大期货表示,从市场情况看,纯碱市场的萎靡或主要由下游需求的不佳所导致。此外纯碱供给也有边际回升的态势。随着检修企业日益减少,行业开工率回升,企业库存快速累积。供给的回升,叠加下游需求的不振,纯碱短期偏弱趋势或难改,关注碱厂月底新价落地后中下游补库的变化。

铁矿石主力合约:市场情绪悲观,淡季效应明显,铁矿仍维持偏空看待

铁矿石主力合约收跌3.43%,报收774.5元/吨,期价创两个半月新低。

新湖期货表示, 铁矿石基本面维持偏弱格局,无明显变化,淡季钢厂面临销售压力和盈利率下降双重考验,检修或将小幅增加,但铁水影响量尚不构成负反馈,考虑到当前铁矿石绝对价格不高,而负反馈也为时尚早,因此,在看到新的利空因素出现之前不建议继续追空,前期空单可考虑部分止盈。后续基本面主要关注基本面的边际变化,宏观方面关注月底重要会议前市场预期波动,等待反弹布空机会。

华泰期货表示,整体来看,市场情绪悲观,淡季效应明显,铁矿基本面无明显变化。上周钢联数据显示,钢厂盈利率下降,高炉开工率及产能利用率上升,铁水产量增加,外矿发运小幅增加,库存增加,铁矿价格将继续承压运行。后期关注铁矿石发运、铁矿石港口库存、铁水产量变化和废钢到货量,铁矿仍维持偏空看待。

沪锡主力合约:短期来看价格或将震荡为主,后续关注旺季需求能否好转

沪锡主力合约收跌4.03%,报收247600元/吨。

广发期货分析指出,缅甸锡矿持续停产,4月国内自缅甸进口量已明显下滑,同时缅甸更改出口征税方式,由现金税改为实物税,后续锡矿出口数量将受到影响,锡矿供应预期趋紧。➢ 半导体周期上行,需求带动锡价上行。英伟达一季度财报超预期,韩国半导体出口金额持续上行,晶圆厂开工率抬头,日本生产者产成品集成电路库存指数处于较低水平,半导体企业后续主动补库,主动扩产将带动对锡消费。

光大期货认为,锡价大幅走低后,带动市场消费明显好转,现货报价几乎转为升水报价。需求仍处于现实和预期劈叉的阶段,实际下游采购需求低迷,后续关注旺季需求能否好转,短期来看价格或将震荡为主。

今日期市热点及未来焦点