- 小

- 中

- 大

- 超大

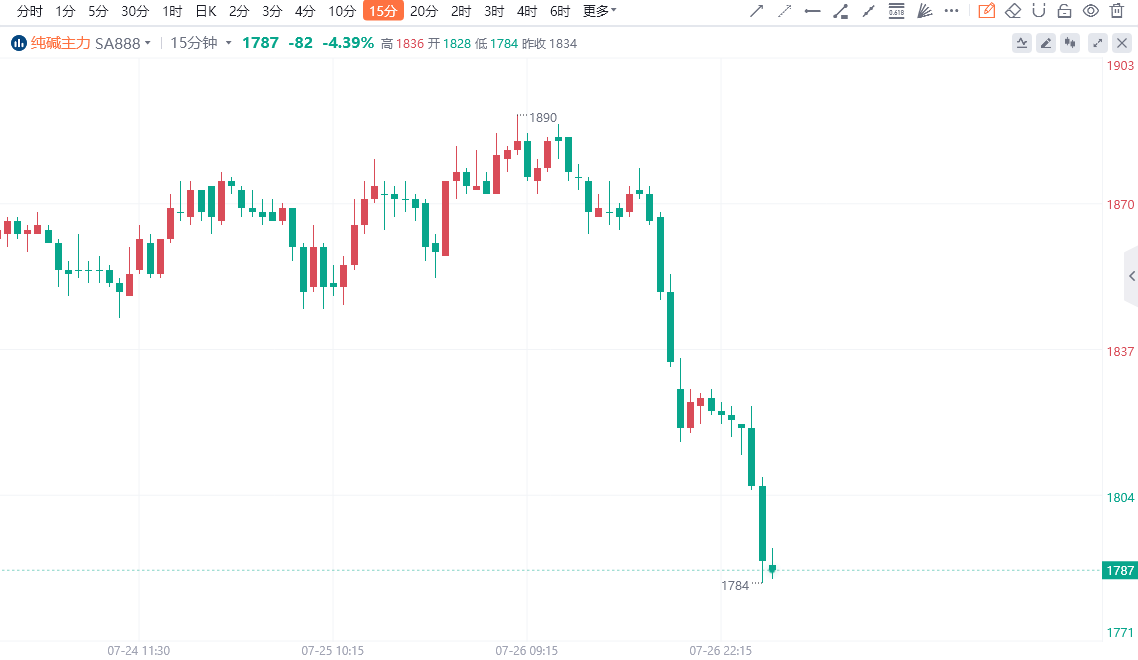

今日纯碱主力合约早盘大幅下跌,截至发稿,期价下跌4.39%,报1787元/吨。

恒力期货认为,目前碱厂仍在螺旋降价中,碱厂送到价降至1880元/吨,月底即将定结算价,期现商报价暂稳在1780元/吨,终端择低价刚需补库,8月碱厂检修计划会略多于7月,纯碱供需面是有好转的可能的,但需要基于玻璃需求也好转的前提下,才能对纯碱进行补库,给到纯碱阶段性支撑。但整体大趋势上看,夏季过后,碱厂供给端支撑减弱,而刚需虽能维持弱稳支撑,但由于当前浮法和光伏玻璃自身基本面的持续恶化,后续即使有补库带来的价格反弹趋势预计仍会相对偏弱。

机构如何解读纯碱主力合约后续走势?

弘业期货:空头趋势,勿逆势操作

纯碱企业待发订单继续下降,不足10天,订单基本维持到月底。社会库存微幅累库。供给端整体运行稳定,8月份个别企业存检修预期,届时供应端压力或有小幅缓解。需求端,轻重碱企业均观望,采购情绪不佳,期现价格偏低,成交略好。浮法日熔量17.03万吨,环比稳定,光伏11.34万吨,环比下降250吨。盘面空头趋势,勿逆势操作。

申银万国期货:上游库存仍处于高位,消化的压力依然较高

目前纯碱基本面供需偏弱。后市角度关注供需调节的过程,尤其是一些大厂的检修进度以及库存变化,以及下游玻璃的供需实情,以及夏季的大厂检修计划。同时,仍需看到目前上游库存仍处于高位,消化的压力依然较高。

国投安信期货:整体驱动偏弱,期价或继续承压

现货弱稳运行,成交一般。检修减少,上周产量环比回升1.84万吨至74.2万吨。天津碱厂计划检修,但整体影响有限,供应仍是高位运行为主。行业继续累库,库存环比增加2.45万吨至98.59万吨。光伏行业库存高企,后续仍有检修预期,重碱刚需有所下滑,下游玻璃厂利润压缩,消耗原料库存为主,轻碱开工依然低迷,下游有压价心态。检修量同比往年明显减少,供给整体高位运行,加之下游利润压缩,重碱刚需减少,下游采购意愿低,整体驱动偏弱,期价或继续承压。

中泰期货:关注检修对供给端的影响

上周纯碱无新增检修装置,开工率恢复至高位水平,供给大幅提升。本周隆众预计装置无明显波动,整体运行稳定,供给或延续高位。但进入8月份后,计划检修装置增加,关注供给端的减量。