- 小

- 中

- 大

- 超大

USDA将于北京时间8月13日(周二)凌晨0点公布8月供需报告(点击查看金十期货日历)。USDA 8月供需报告是全年12份月报中最重要的一份报告,USDA将在这份报告中首次公布基于调查的美国新作大豆、玉米单产的预估,该报告与6月底种植面积报告相结合,会让市场对明年的供应潜力有更清晰的了解。USDA将在8月至10月的月报中公布单产预期数据,可预测未来作物的产量。

关注焦点

1. 美豆单产增加或成现实,重点关注增产幅度!

今年,美国的大豆种植期和生长关键期的土壤湿度状况明显优于往年,这使得大豆的生长质量显著提升。根据美国农业部(USDA)的最新数据,截至8月4日,美国大豆的生长状况被评为"优良"的比例达到了68%,这一数字不仅超出了市场预期的66%,而且比去年同期的54%有了显著提高。与前一周相比,优良率也有所上升,从67%增加到了68%。

从历史数据来看,2024年美国大豆的生长状况与2016年、2018年和2020年的情况颇为相似。在这些年份的8月份USDA供需报告中,与7月份的单产预测相比,单产预估分别上调了2.2蒲式耳/英亩、3.1蒲式耳/英亩和3.4蒲式耳/英亩。根据USDA 7月的供需报告,2024/2025年度美国大豆的单产预估为52蒲式耳/英亩。市场分析机构普遍预计,8月的USDA供需报告可能会将这一数字调整至51.5到53.9蒲式耳/英亩之间。粮油市场报更是预测,8月的报告有可能会将新作的单产预估上调至53到54蒲式耳/英亩。

2. 美国2024/25年度新作大豆销售一直迟滞,出口预期会否被下调?

美国农业部的出口净销售报告指出,截至7月25日当周,美国大豆的累计装运和未装运总量已经达到16.72亿蒲式耳,接近USDA月报中预测的17亿蒲式耳,完成率达到98%。然而,2024/25年度美国对中国的新作大豆销售表现不佳,截至7月25日当周仅为16.2万吨,与去年同期的299.9万吨相比大幅减少。此外,截至7月25日当周,2024/25年度大豆出口销售总量为3535785吨,远低于上年同期的8089255吨。市场正在密切关注即将发布的月度报告,以观察是否会对新作美豆的出口预测进行调整。

另一方面,中国海关总署公布的最新数据显示,7月份中国大豆进口量同比增长2.9%,达到985万吨,但这一数字低于市场预期的1200万至1300万吨。今年1至7月,中国大豆的累计进口量为5833万吨,较去年同期下降了1.3%。据博朗咨询·中国大豆网的跟踪,上周中国共采购了14船大豆,其中大部分来自巴西,而美国和阿根廷的采购量较少。由于榨利亏损,市场采购积极性不高,加之市场对丰产的预期较强,这在一定程度上抑制了购买意愿。此外,市场传言显示,一些压榨厂对美国大豆持看空态度,目前市场观望情绪较为浓厚。

3. 本次月报会否对巴西大豆新作产量进行调整?

根据Datagro公司的调查,2024/2025年度巴西大豆的种植面积预计将达到4689万公顷,相比2023/2024年度的4618.4万公顷,增长了1.5%。这一增长预计将带动产量同比增加12%,达到1.67亿吨。

美国农业部(USDA)在7月报告已经对新作巴西大豆的产量进行了上调,给出了1.69亿吨的乐观预期。考虑到巴西大豆的播种季节通常在9月之后开始,市场普遍预计,8月份的USDA供需报告将不会对巴西大豆新作的产量预测进行调整,因为目前尚处于播种前的准备阶段。

4. CBOT大豆已经持续跌破成本线,8月报告会否“火上浇油”?

鉴于美国新作大豆产量的乐观预期,以及南美大豆供应量的充裕,粮油市场报预测,CBOT大豆价格可能会在1000至1050美分/蒲式耳的区间内呈现偏弱的震荡走势。从成本角度分析,美国大豆的保险价格定在1155美分/蒲式耳。如果减去大约30美分/蒲式耳的保险和税费,新作美豆的成本预计在1125美分左右。目前,CBOT大豆的价格已经持续低于这一成本线,这表明美国大豆市场可能展现出一定的抗跌性。因此,在当前的市场环境下,对美豆的看空态度也应保持适度谨慎。

机构前瞻USDA 8月供需报告

银河期货:国际大豆市场新增交易题材有限,等待报告对产量方面的修正情况

国际大豆市场新增交易题材有限,等待报告对产量方面的修正情况,国内市场近期交易基差修复带来的压力,基差回归后预计进一步利空也比较有限,但大方向缺少利多驱动。

建信期货:新季美豆单产较大概率将会上调,丰产利空预计仍然未出清

虽然磨底的观点仍然未变,但由于宏观环境趋弱,磨底的时间及空间可能相对拉长,而下周即将公布的8月报告中,新季美豆单产较大概率将会上调,丰产利空预计仍然未出清,场外多头仍然需要多一份耐心等待,当下的绝对价格虽然有低估之嫌,但时间节点并不太支持出现像样的反弹,短期以偏弱磨底对待豆粕,若美国天气维持良好,则出现趋势性反弹的操作机会可能会延后至四季度。

中信期货:美豆24/25年度丰产预期较强,价格反弹乏力重回跌势

未来一周美豆产区降水略低于均值,但美豆24/25年度丰产预期较强,多家机构上调美豆单产预估超过52蒲/英亩。美豆压榨量仍保持六年同期最高水平,南美升贴水高位波动。美豆净空持仓量再度增长。加菜籽累计出口量同比略增,但商业库存压力仍大。总体上,外盘油籽丰产压力大,价格反弹乏力重回跌势。

国投安信期货:美豆主力合约尚未创新低,等待8月份单产报告

豆粕创新低,盘面呈现油强粕弱的特点。豆粕近端合约更为疲弱,国内短期的大豆到港量和压榨量仍然维持高位,豆粕库存高企,豆粕负基差态势,进入交割月,近端合约逐步往现货靠拢。美豆主力合约尚未创新低,市场也在等待8月份单产报告。短期需要继续关注宏观的表现、美国农业部报告,对豆粕观望为主。

东海期货:巴西产量及出口预期可能降低,美豆单产上调的可能性也在增加

目前天气有利于大豆的结荚,预期8月中旬后期高温少雨天气略加重,但整体市场风险较少,丰产局面难改。拉尼娜现象预计将在未来几个月内发展,巴西产量及出口预期可能降低,美豆单产上调的可能性也在增加,预期8月USDA供需报告或指引美豆价格继续回落。

路透和彭博前瞻

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

全球2024/25年度大豆期末库存,彭博、路透预估均上调,分别为1.2830亿吨、1.2797亿吨,USDA 7月预估为1.2776亿吨。

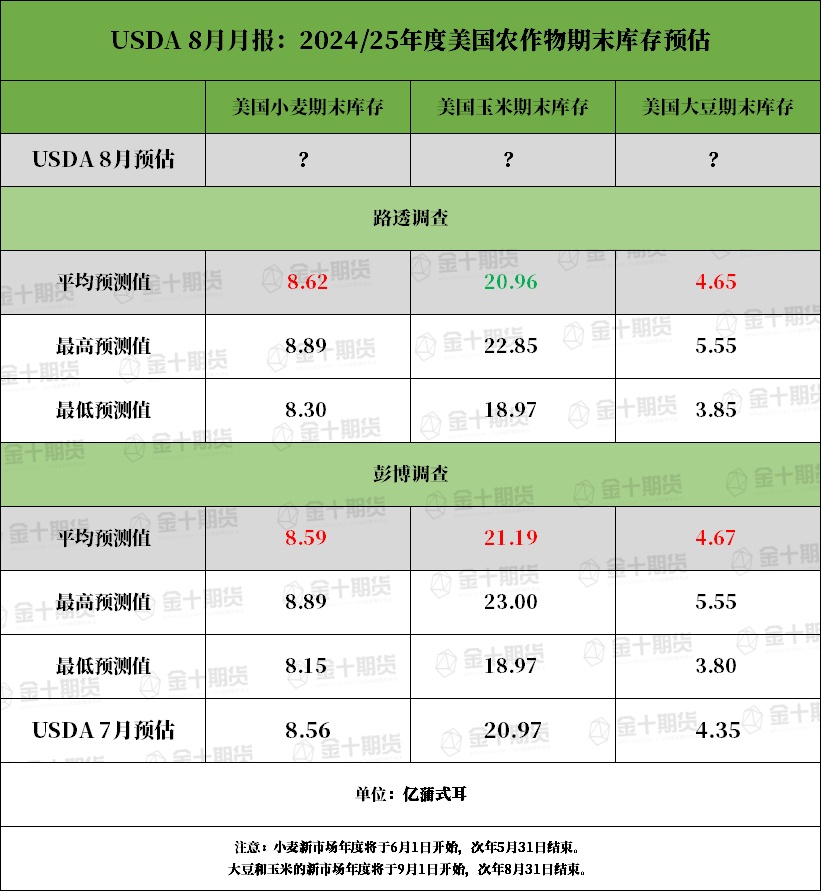

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

美国2024/25年度大豆期末库存,彭博、路透预测均上调,分别为4.67亿蒲式耳、4.65亿蒲式耳,USDA 7月预估为4.35亿蒲式耳。

前瞻数据:美国2024/25年度农作物产量、单产预估

美国2024/25年度大豆产量,彭博、路透预测均上调,分别为44.72亿蒲式耳和44.69亿蒲式耳,此前在7月预估为44.35亿蒲式耳。美国2024/25年度大豆单产,彭博、路透预测均上调,均为52.5蒲/英亩,USDA 7月预估为52蒲/英亩。

前瞻数据:南美2023/24年度大豆、玉米产量预估

2023/24年度巴西大豆产量,彭博预测为1.518亿吨,7月月报预估为1.53亿吨。2023/24年度阿根廷大豆产量,彭博预测为4960万吨,7月月报预估为4950万吨。

过去几年8月USDA月报对行情的影响