- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。焦煤、鸡蛋涨超3%,烧碱、菜粕涨超2%。跌幅方面,碳酸锂跌超3%,燃料油、铁矿石跌超2%,集运欧线、热卷跌近2%。

资金流向

截至8月15日15:15,国内期货主力合约资金流入方面,中证1000 2409流入77.52亿,中证500 2409流入42.59亿,沪银2412流入7.36亿;资金流出方面,沪深300 2408流出29.12亿,上证50 2408流出10.87亿,沪金2410流出5.01亿。

成交量与持仓量

截至8月15日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交231.8万手,沪银主力成交154.41万手 ,菜粕主力成交131.31万手;国内期货主力合约持仓量方面,螺纹钢主力持仓190万手,豆粕主力持仓129.86万手 ,热卷主力持仓111.78万手。

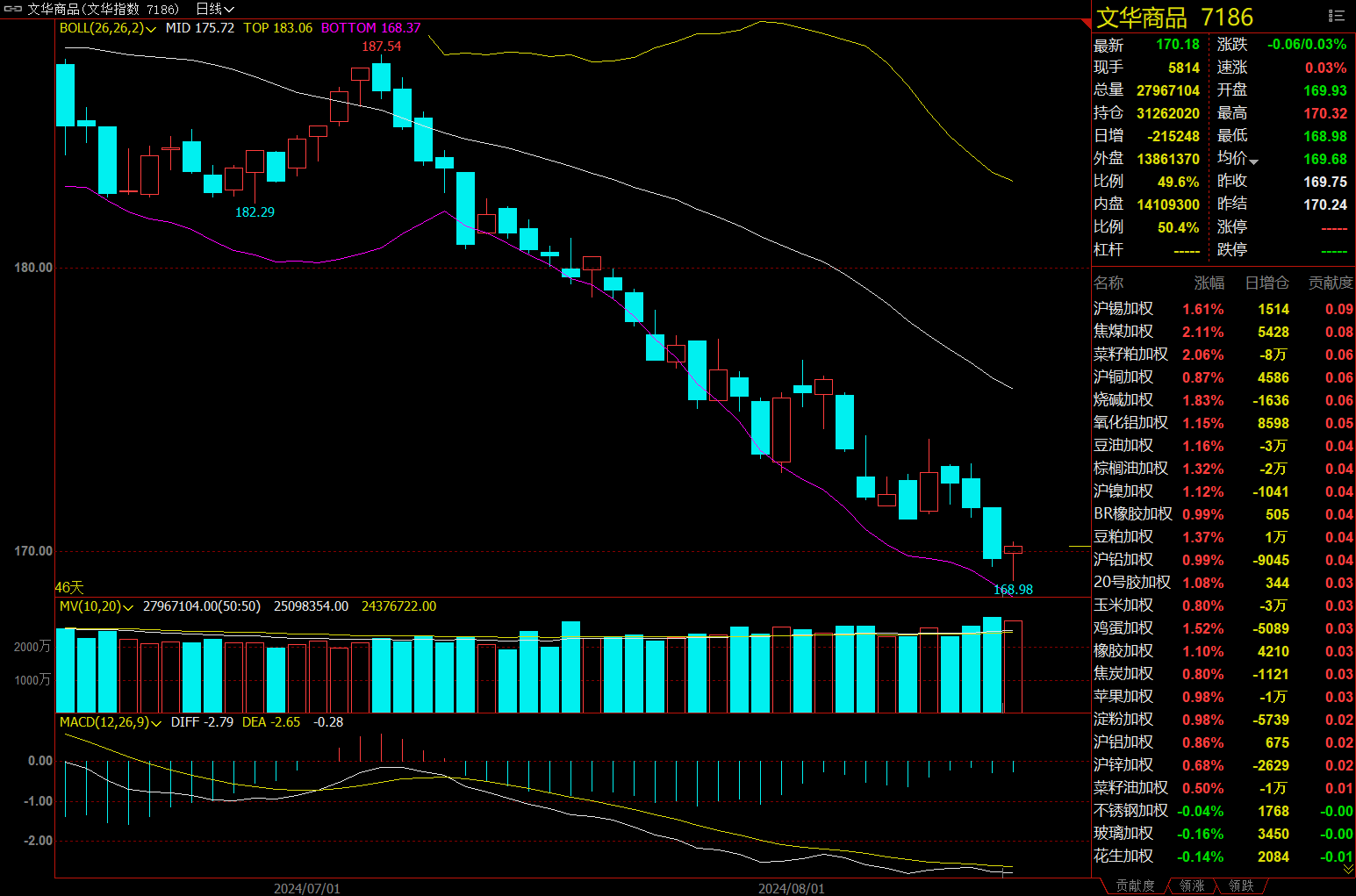

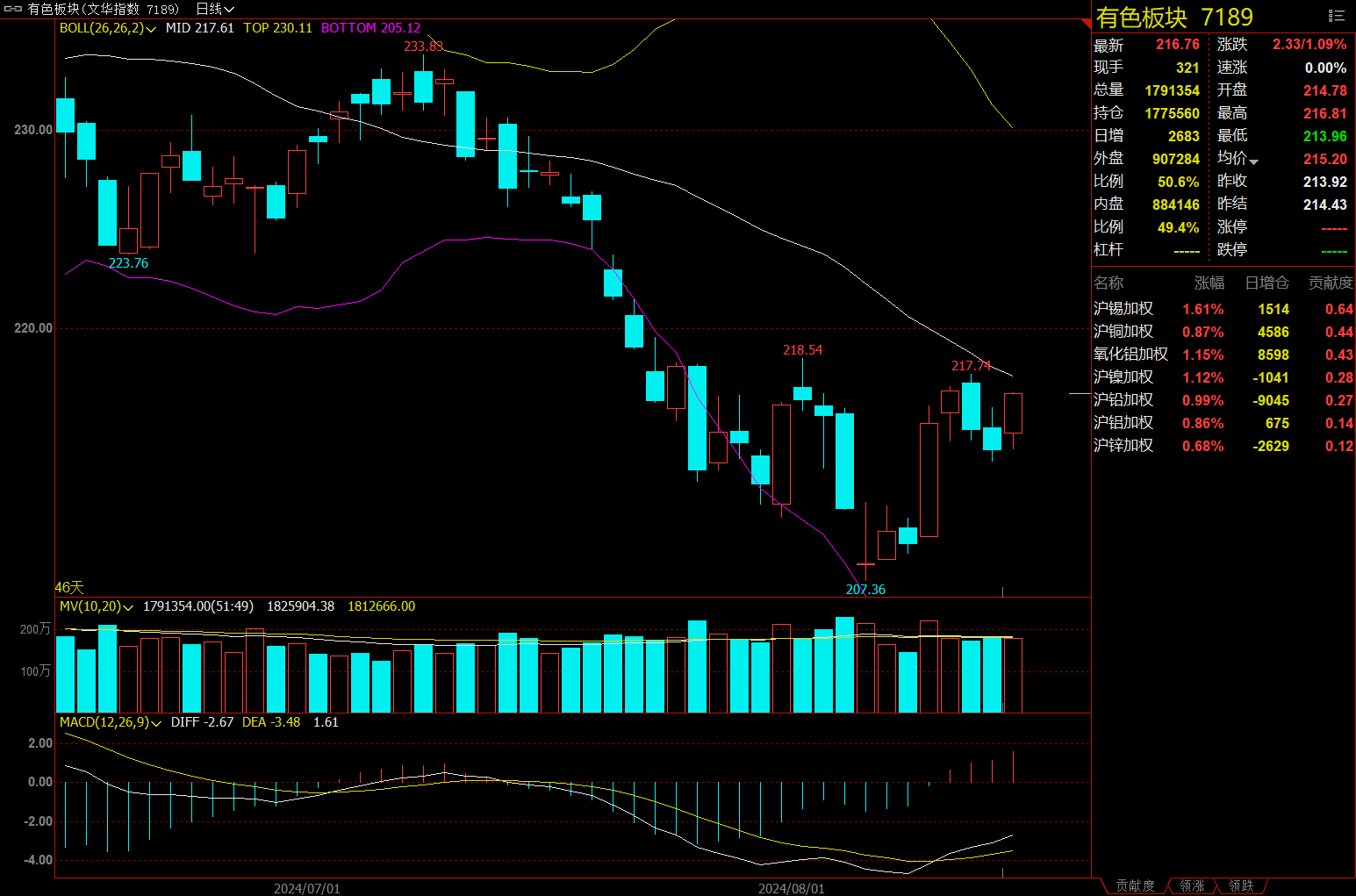

板块指数方面

文华商品指数跌0.03%,国内期货主力合约涨跌不一。

有色板块涨1.09%,沪锡加权涨1.61%。

黑链指数跌0.29%,铁矿石加权跌2.35%,但焦煤加权涨2.11%。

农产品板块涨0.44%,菜粕加权涨2.06%。

今日热门品种回顾

双焦主力合约:四轮提降逐步开启,双焦后市何去何从?

焦煤主力合约震荡上涨,最终收涨3.52%,报收1367.5元/吨;焦炭主力合约呈"N"型走势,最终收涨1.18%,报收1879元/吨。

中辉期货认为,当前焦炭供需较为宽松,焦化利润盈亏平衡,焦化厂生产积极性一般,产量变化不大,下游铁水大幅回落,需求走弱,致使全口径焦炭库存微增。短期焦炭价格缺乏独自定价能力,四轮提降之后,五轮提降预期也在进一步发酵。产业链负反馈加深情况下,双焦价格受到压制,但由于板块整体价格下降过快,降幅过大,不宜过度追空。短线观望盘面企稳为主,焦炭2501、焦煤2501上破日线图5日线之后再轻仓抄底,更为稳妥。

海通期货表示,除部分地区煤矿有事故、检修等短暂停产,其余产地焦煤供应维持小幅增加,但其实按照往年的生产水平来看,焦煤目前的供应并不算过量,今年以来矿山的开工率基本维持在90%以下的水平,处于历史同期的相对低位,蒙煤进口的大幅增加对国内市场也有一定的冲击作用,但焦煤价格持续下行的核心因素还是需求太差,而下游成材价格的急跌导致钢厂亏损严重被迫控产控销,前两周铁水减量8万吨,短期铁水尚未有见底迹象,原料仍有降价预期,焦炭已经开启了第四轮提降,后期仍有1-2轮降价预期,焦煤由于基本面更为宽松,且上游尚有利润,跌势相对更大,预计8月中旬以前焦煤跌势难改,但煤价快速下跌,悲观情绪得到一定释放后,随着9月旺季的到来,8月下旬原料价格或有止跌反弹的可能。目前焦煤盘面已经跌至1300元/吨附近,焦炭跌至1850元/吨附近,继续大幅下行空间有限,目前煤焦处于筑底阶段,后期一旦成材需求好转,下游的低库存将带动煤焦价格快速反弹。

碳酸锂主力合约:预计碳酸锂继续底部偏弱运行,价格关注下方70000元/吨的支撑效果

碳酸锂主力合约日内再创历史新低,最终收跌3.21%,报收72400元/吨。

银河期货分析指出,需求端,8-10月电池和正极排产预计可以体现一定季节性特征,然而客供比例依然偏高,且下游原料库存不低,补库动力不足。供应端,锂矿价格持续下行且成交清淡,锂盐市场氛围仍偏悲观。8月预计锂盐产量和智利进口均小幅减少,过剩幅度收窄,但季节性若无法超预期,或未见到上游大厂减产,反弹幅度也终将有限。现货市场承受高库存压力,某盐湖企业工碳可能低价放货,近月价格仍在寻底,建议保持顺势思路,关注资金流向。

金瑞期货表示,市场情绪消极,7、8月平衡的过剩有所缓解,但是社会库存难以消化,现货采买维持清淡。供给端暂未集中减产,非一体化产能目前难以对碳酸锂形成成本支撑,需要碳酸锂价格进一步下跌挤压一体化产能利润以改变平衡过剩的状态。展望后市,预计碳酸锂继续底部偏弱运行,价格关注下方70000元/吨的支撑效果。

螺纹钢主力合约:螺纹钢期现货价格已跌至历史低位,短期延续弱势整理走势

螺纹钢主力合约早盘上涨,盘中下挫,几乎收回早间全部涨幅,午后直线走高,最终跌幅收窄至0.16%,报收3119元/吨。

光大期货分析指出,螺纹周产量连续第七周回落,库存连续第六周下降,表需止降转增,螺纹供需略有改善。整体看7月地产表现持续低迷,基建增速继续放缓,粗钢产量大幅回落,钢材市场处于现实供需双弱局面。在经历持续下跌后,目前螺纹钢期现货价格已跌至历史低位,库存也降至较低水平,但热卷库存高位仍在持续累积,市场风险仍待释放。预计短期螺纹盘面延续弱势整理走势。

广发期货认为,当前钢材的主要矛盾在于卷的库存压力,但卷持续减产,库存依然没有改善。钢厂继续减产-原料估值下移的负反馈逻辑持续。操作上,虽然跌幅较大,但原料尚未试探到成本线,叠加钢材库存压力尚未缓解,空单可继续持有。在热卷去库前,谨慎抄底。

今日期市热点及未来焦点