- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少。烧碱跌超4%,纯碱、玻璃跌超3%,低硫燃料油、SC原油跌超2%,燃料油、碳酸锂、沪镍跌近2%;涨幅方面,集运欧线涨超5%,苹果涨超2%,棕榈油、玉米、沪锌涨超1%。

资金流向

截至8月22日15:15,国内期货主力合约资金流入方面,中证1000 2409流入12.59亿,中证500 2409流入7.3亿,纯碱2501流入5.83亿;资金流出方面,沪金2410流出5.02亿,螺纹钢2410流出4.17亿,沪镍2409流出2.41亿。

成交量与持仓量

截至8月22日15:15,国内期货主力合约成交方面 ,纯碱主力成交188.27万手,螺纹钢主力成交163.05万手,沪银主力成交124.88万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓167.6万手,豆粕主力持仓139.36万手 ,PTA主力持仓126.48万手。

板块指数方面

文华商品指数跌0.42%,国内期货主力合约跌多涨少。

钢铁板块跌1.97%,玻璃加权跌3.16%。

石油板块跌1.77%,低硫燃料油加权跌2.49%。

铁合金板块跌1.08%,锰硅加权跌1.58%。

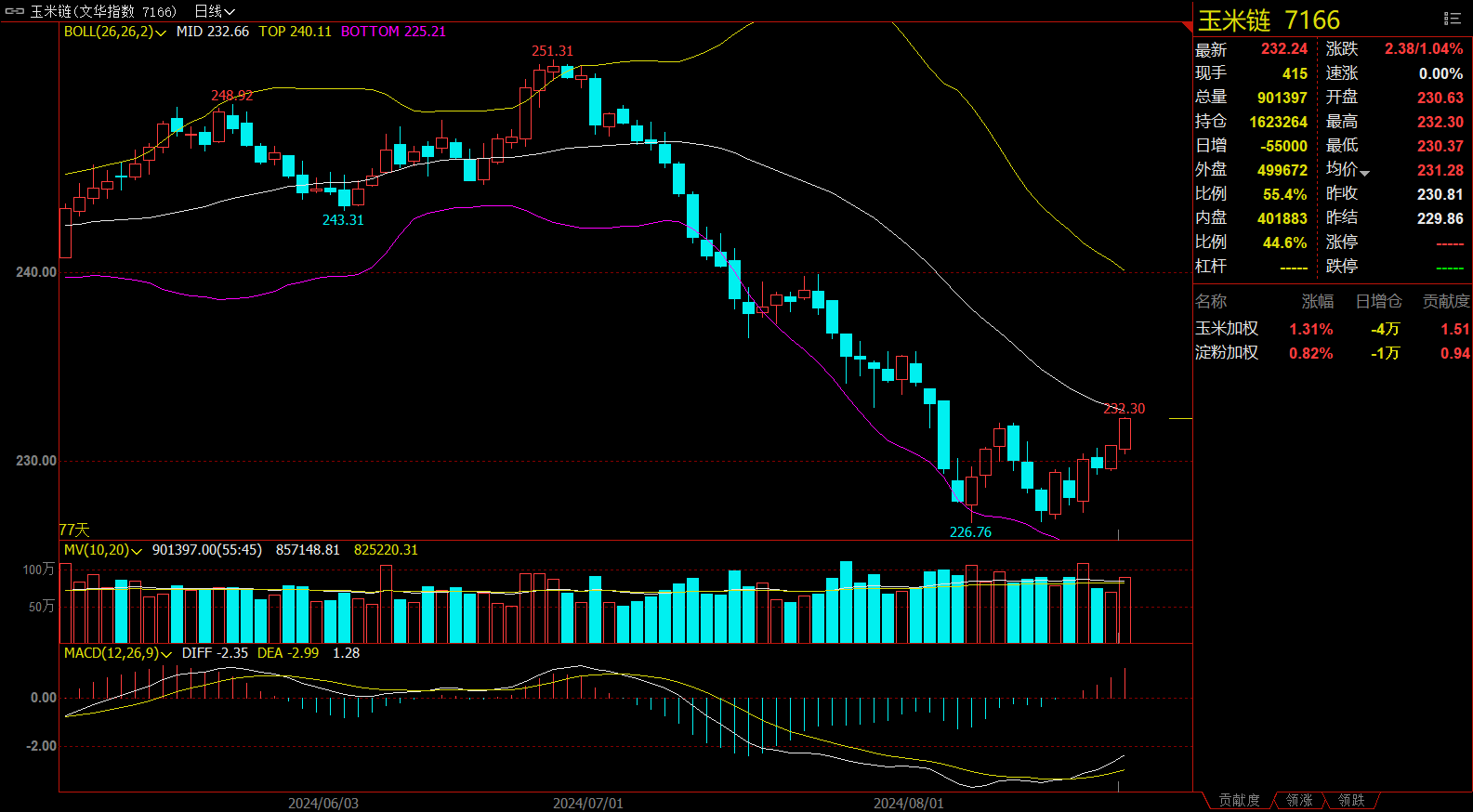

玉米链涨1.04%,玉米加权涨1.31%。

今日热门品种回顾

棕榈油主力合约:印尼2025年1月1日起将强制实施B40,棕榈油大幅反弹

棕榈油主力合约今日走势偏强,日内最高触及7842元/吨,收盘报7772元/吨,涨幅1.54%。消息面,南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年8月1-20日马来西亚棕榈油单产减少2.90%,出油率增加0.32%,产量减少1.21%。22日,印尼强制性B40生物柴油政策将于2025年1月1日开始实施,印尼能源和矿产资源部的部长Eniya Listiani Dewi,解释说其部门目前已准备好实施该政策。根据Eniya的说法,B40的一些基础设施已经准备好,如港口,航运和物流,目标是在2024年12月完成。此前印尼自2023年2月1日起已实施B35强制政策,但尚未全面同步。能源和矿产资源部曾给予执行实施的宽容期,直至2023年7月31日。

中辉期货表示,策略上,国内棕榈油期货受进口成本增加,叠加马棕积极反弹上涨,棕榈油近期持续走预期,后续维持振荡偏强态势。棕榈油主力2501在日线图5日线之上继续顺势交易为主,低多为主,轻仓顺势跟进为辅,上方关注8000--8100年内高点压力作用。

新湖期货认为,今日上午,印尼政府2025年1月1日可能实施B40的消息发酵,棕榈油领涨油脂板块,P2501上午增仓上涨至2%。昨日已有相关消息但市场似乎没有关注到。今日再有消息显示,印尼能源和矿产资源部宣布,2025年1月1日起将强制实施B40。今年以来,印尼方面已多次表示2025年将实施B40,相关领域的B40燃料测试工作一直在展开,但官方始终没有给出2025年B40实施的确切时间,BMD毛棕盘面也并未交易这一或有利多。今日消息若属实,2025年印尼全面实施B40,可能令印尼毛棕的生柴消耗量相比实施B35的2024年增加200多万吨。在近两年印尼棕榈油产量增速明显放缓背景下,B40的实施可能令印尼2025年棕榈油供需紧张。中长期,2025年印尼B40政策将利多国际棕榈油价格的走强。

纯碱主力合约:整体需求减弱,国内纯碱库存整体继续增加

纯碱主力合约早盘震荡运行,临近午盘以及午盘后大幅下挫,下破1600关口,最终收跌3.63%,报收1565元/吨。消息面上,据隆众资讯数据显示,截止到2024年8月22日,国内纯碱厂家总库存122.27万吨,周环比增7.44万吨,涨幅6.48%,较周一增加4.02万吨,涨幅3.40%。其中,轻质纯碱62.37万吨,环比增加0.25万吨,重质纯碱59.90万吨,环比增加3.77万吨。纯碱产量68.92万吨,环比增加0.88万吨,涨幅1.30%;企业出货量61.48万吨,环比下跌9.04%,纯碱整体出货率为89.21%。纯碱综合产能利用率82.67%,上周81.61%,环比增加1.06%。

国投安信期货表示,现货疲软态势继续,但估值偏低格局下,宏观情绪影响更大。现货继续阴跌态势。检修与复产并存,产量小幅增加。厂家继续累库,厂家和社会库存压力均大,成交氛围不佳。光伏冷修放缓,但有厂家堵窑口减少供应压力,重碱刚需减少,目前玻璃行业继续累库,后续仍存冷修预期,成为纯碱利空点,下游消耗原料库存为主,原料库存进一步下降。进入8月检修量相对7月增加,供给出现一定缓解但不明显,供给同比增加明显,下游刚需和投机需求较弱,驱动仍显不足,但目前氨碱成本附近,估值偏低的格局下,宏观对行情的扰动加剧,建议前期空单逐步止盈离场观望为主。

瑞达期货指出,近期企业检修及个别企业设备问题等因素,带动国内纯碱开工及产量下降。目前下游需求表现偏弱,采购不积极,按需为主,浮法玻璃价格下降,部分产线进入亏损,冷修产线增多;光伏玻璃亏损加大,库存压力下产线冷修也出现增加,整体需求减弱,国内纯碱库存整体继续增加。SA2501合约短线建议在1600-1670区间交易。

正信期货认为,对于纯碱而言大趋势走弱并未改变,不过短期随着主力完成移仓以及商品情绪边际改善,01后续可交易逻辑点变多,短期远月走势强于近月,前期空单可部分止盈,阶段性关注反套。

中辉期货表示, 当前纯碱下游需求持续弱化,自身累库程度延续,基本面难寻亮点。午后伴随宏观情绪转弱,空头增仓下行,逼近近期低位,短期内暂时观望寻底情况为主,关注黑色系走向对纯碱的影响作用。

沪镍主力合约:镍矿依旧维持相对偏紧的状态,电镍库存或造成一定压力

沪镍主力合约早盘震荡运行,午盘大幅跳水,最终收跌1.73%,报收128700元/吨。

一德期货表示,国内铁厂利润相对修复,不锈钢消费放缓,上周库存继续累积,钢厂排产量不减,后期库存压力仍存。新能源方面,8月三元正极材料排产环比有好转但无超预期表现。纯镍方面,国内外库存续增,过剩格局延续。

光大期货表示,不锈钢方面,库存端,上周全国主流市场不锈钢89仓库口径社会总库存1084851吨,周环比减0.47%,供应端有所恢复,成本端有一定支撑。新能源方面,需求端正极排产方面上调预期产量,上游挺价格意愿较强,但下游对硫酸镍较高的价格接受程度有限。镍矿依旧维持相对偏紧的状态,电镍库存或造成一定压力,短期关注宏观情绪及镍矿供应情况。

新世纪期货指出,印尼镍铁流入市场,镍铁供应增加。二级镍产能释放将带动转化为原生镍产量过剩。下游不锈钢需求受益于部分基建项目托底影响,但同时也受地产链条疲软承压。合金方面,军工订单纯镍刚需仍存,民用订单纯镍消耗量有所回升,需求较为平稳。但中期需关注产能释放及外部环境不确定性对镍价形成承压。

今日期市热点及未来焦点