- 小

- 中

- 大

- 超大

隔夜纯碱震荡走低,主连跌破前低支撑,早盘纯碱维持低位整理,整体领跌期货市场,截止发稿,纯碱主力合约跌超3%,报1551元/吨,玻璃主力合约跌超3%,报1255元/吨。

据隆众资讯数据显示,截止到2024年8月22日,国内纯碱厂家总库存122.27万吨,周环比增7.44万吨,涨幅6.48%,较周一增加4.02万吨,涨幅3.40%。其中,轻质纯碱62.37万吨,环比增加0.25万吨,重质纯碱59.90万吨,环比增加3.77万吨。纯碱产量68.92万吨,环比增加0.88万吨,涨幅1.30%;企业出货量61.48万吨,环比下跌9.04%,纯碱整体出货率为89.21%。纯碱综合产能利用率82.67%,上周81.61%,环比增加1.06%。

利润方面,截至2024年8月22日,中国联碱法纯碱理论利润为369.60元/吨,环比下跌29.50元/吨。主要成本端煤炭价格继续下移,而纯碱缺乏利好支撑,价格延续弱势,故利润窄幅下跌;中国氨碱法纯碱理论利润179.05元/吨,环比增加8.62元/吨。周内成本端焦炭价格继续下行,而华北区域价格弱稳震荡,无明显波动,故利润微幅增加。

据玻多多,2024年7月国内纯碱产量326.3万吨,同比去年同期增长29.84%,环比下降2.48%;2024年1-7月国内纯碱产量累计约2242.1万吨,同比去年同期产量1825.20万吨,同比增幅22.84%,产量增加约416.9万吨。7月纯碱企业装置开工负荷约为88.94%,环比上升0.84%,市场企业检修较少,整体开工处于高位。

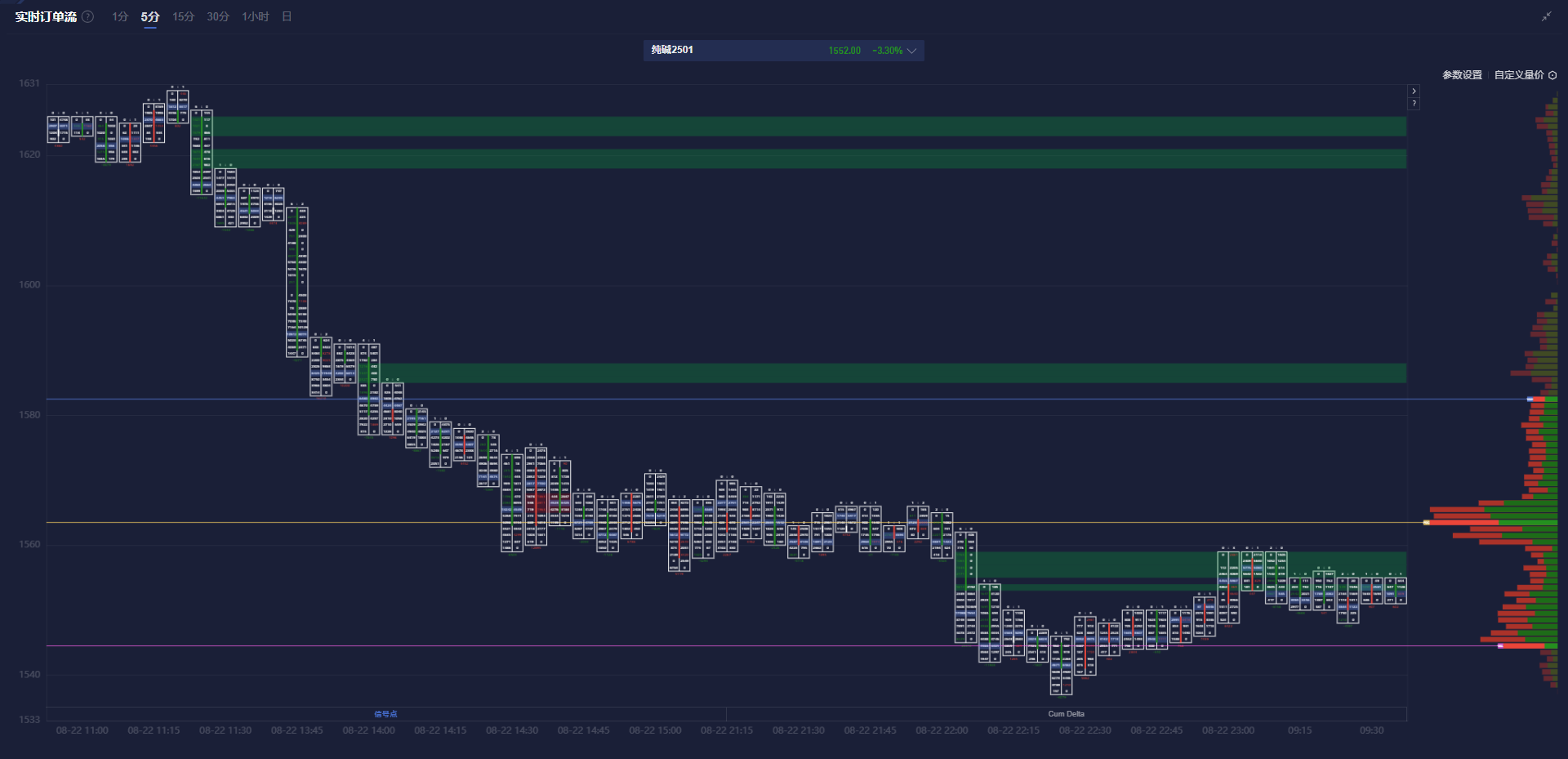

纯碱盯盘神器·实时订单流功能(点击体验)5分钟图显示,纯碱主力合约价格处于价值区域(VA)之内,且在多条空头堆积带下方运行。

玻璃盯盘神器·实时订单流功能(点击体验)5分钟图显示,玻璃主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

机构如何解读纯碱主力合约后续走势?

国投安信期货:目前氨碱成本附近,谨慎操作为主

期价短暂反弹后再度大幅下挫。行业再度累库,库存累至122万吨高位,现货延续疲软态势,下游补库意愿弱,消耗原料库存为主。检修与复产并存,产量小幅增加0.88万吨至68.92万吨。光伏冷修放缓,但有厂家堵窑口减少供应压力,重碱刚需减少,目前玻璃行业继续累库,后续仍存冷修预期,成为纯碱利空点,下游投机需求差。8月检修量相对7月增加,供给出现一定缓解但不明显,供给同比增加明显,下游刚需和投机需求较弱,驱动仍显不足,难有实质性反弹,但目前氨碱成本附近,谨慎操作为主。

东吴期货:纯碱供需宽松难以缓解,预计仍在底部震荡偏弱运行

供应扰动未有进一步加剧,反而是需求方面变化较大。光伏玻璃落后产能淘汰再加速,光伏玻璃用碱需求下滑明显,纯碱整体需求因此下滑。本周周表需仅61.5万吨,但产量还是在69万吨,供应宽松进一步加剧,库存因此继续创年内新高,纯碱供需宽松难以缓解,预计仍在底部震荡偏弱运行。

中泰期货:未来高供给、高库存将会继续施压纯碱价格

近期,受个别装置检修和故障的影响,纯碱开工率维持低位,但碱厂却持续累库,超市场预期。浮法玻璃在房地产低迷的背景下,市场对其产能走弱有一定预期。但近两个月现货价格大幅下跌,玻璃企业亏损,加速了产线放水冷修,也增强了纯碱未来需求走弱的预期。中长期来看,即使玻璃补库导致碱厂阶段性去库,纯碱反弹的空间仍有限。目前产业的主要矛盾集中在供给过剩格局上。未来高供给、高库存将会继续施压纯碱价格。

一德期货:供需仍过剩,库存高位难去化,震荡偏弱

短期计划内检修和计划外减量,供需仍过剩,库存高位难去化;盘面估值不高,中期仍关注出口不及预期下的累库;送到价格1650;策略:01下跌到成本附近,1500-1550震荡偏弱,关注反弹后再下跌。