- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。碳酸锂跌近4%,玻璃、纯碱、焦煤、苹果、焦炭跌超3%,红枣、PVC、烧碱、铁矿石、锰硅跌超2%;涨幅方面,沪锌、低硫燃料油涨超1%。

资金流向

截至8月23日15:15,国内期货主力合约资金流入方面,沪锌2410流入3.25亿,上证50 2409流入2.64亿,橡胶2501流入2.57亿;资金流出方面,中证1000 2409流出12.75亿,中证500 2409流出11.18亿,沪金2410流出9.23亿。

成交量与持仓量

截至8月23日15:15,国内期货主力合约成交方面 ,纯碱主力成交159.12万手,螺纹钢主力成交142.51万手,沪银主力成交140.75万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓160.26万手,豆粕主力持仓142.80万手 ,PTA主力持仓127.19万手。

板块指数方面

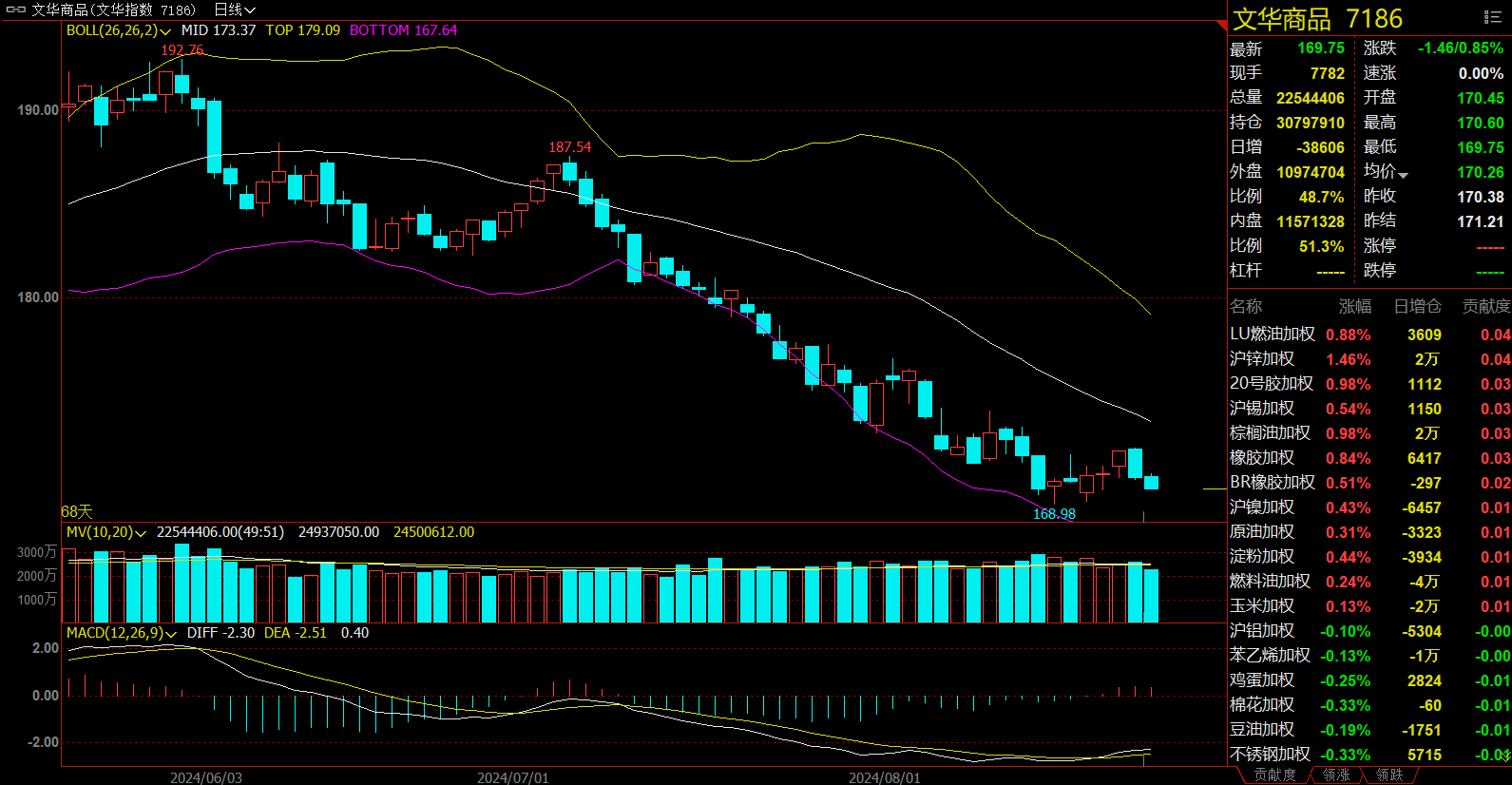

文华商品指数跌0.85%,国内期货主力合约跌多涨少。

煤炭板块跌3.12%,焦煤加权跌3.73%。

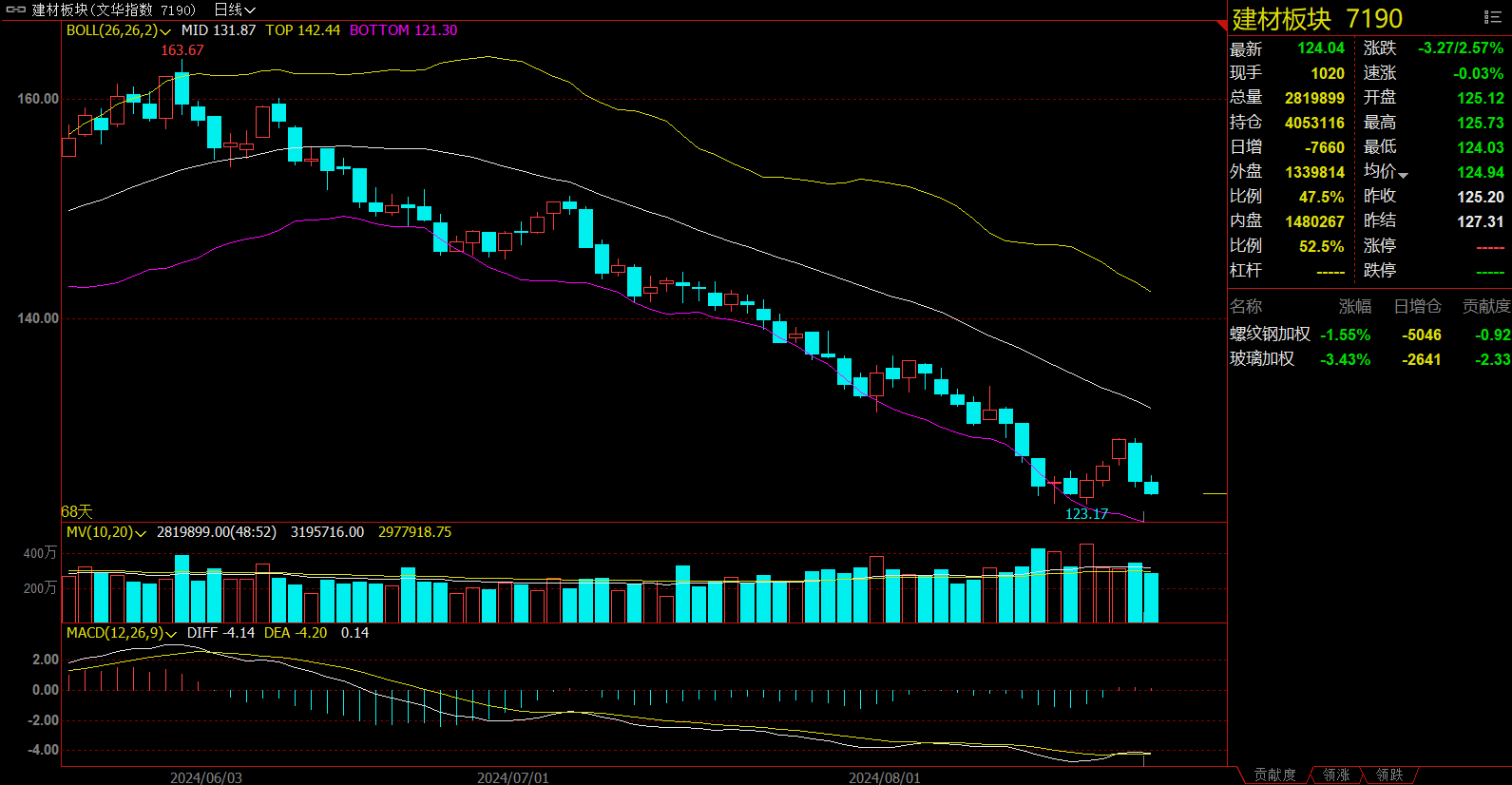

建材板块跌2.57%,玻璃加权跌3.43%。

铁合金板块跌1.53%,锰硅加权跌2.15%。

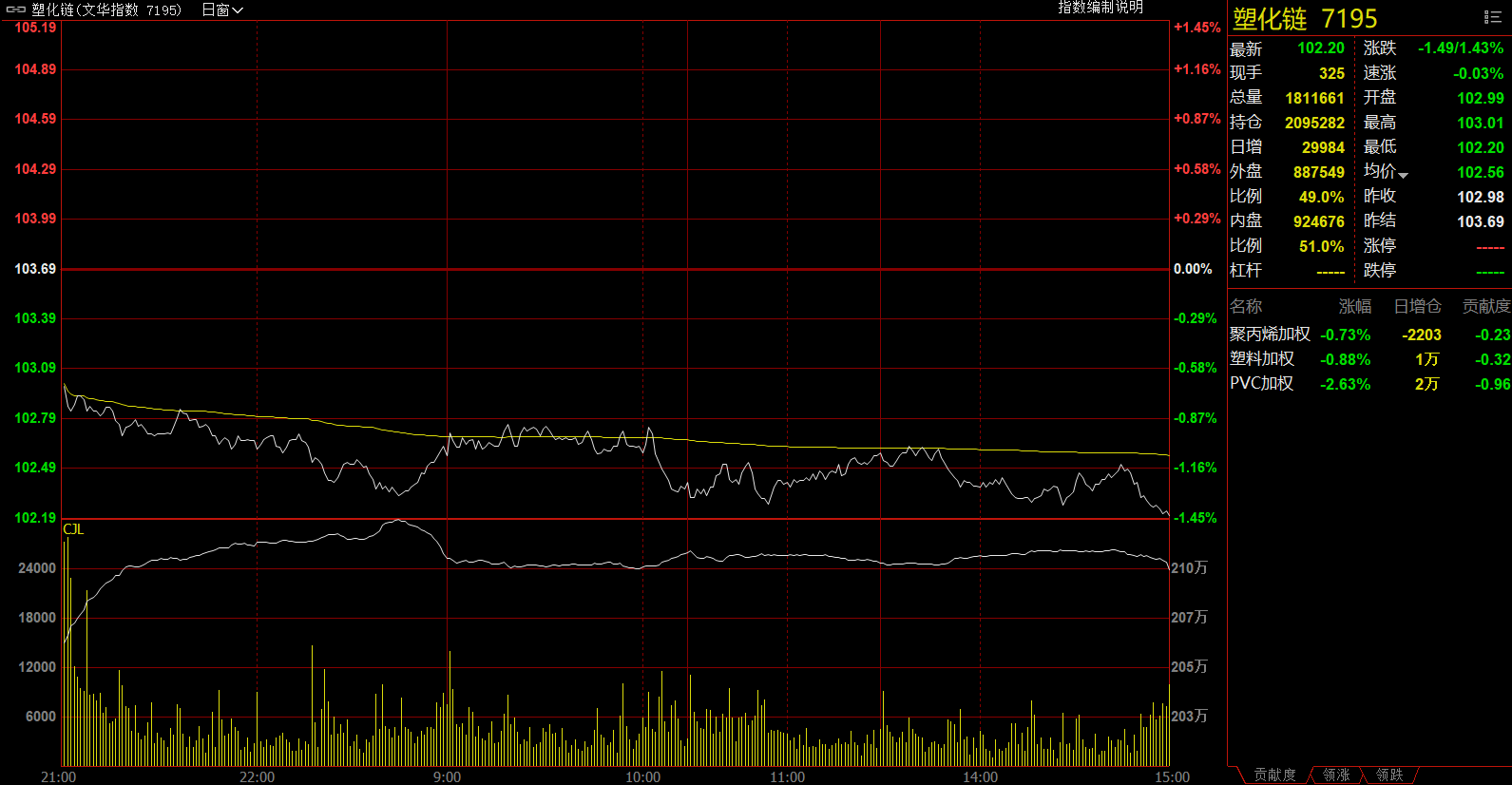

塑化链跌1.43%,PVC加权跌2.63%。

今日热门品种回顾

碳酸锂主力合约:供需进入负反馈阶段,碳酸锂可能进一步下探倒闭产业出清

碳酸锂主力合约今日震荡走低,早盘一度放量下行,午盘维持震荡态势,收跌3.99%,报73350元/吨。

中财期货表示,供给方面,云母端基本成本倒挂,辉石端微薄利润,产量均有下滑,盐湖端产量高位,后续即将进入生产淡季。澳矿、阿根廷短时影响不大。需求方面,正极材料排产变化不大,锂电池排产小幅上行。新能源汽车8月前两周表现较好,金九银十有改善预期。整体来看,碳酸锂供需进入负反馈阶段,云母端倒挂难以扭转格局,碳酸锂可能进一步下探倒闭产业出清,近期情绪阶段性转好,期现商出货好转,基本面变化不大,关注锂盐厂减产情况。

瑞达期货认为,碳酸锂主力合约偏弱运行。基本面,现货价格持续走弱,矿端价格亦有跟随下调的趋势。海内外矿商仍有一定挺价情绪,但在供给偏多,库存积压的压力下报价也开始下调。供给方面,由于现货价格的不断走低,部分外购矿石的冶炼厂面临成本利润倒挂,存在一定减停产的规划。需求方面,下游铁锂厂排产有明显增长,对需求的提升有一定助力。但由于冶炼厂仍存在挺价情绪,令下游加工企业更多以刚需补库为主、逢低买入现货。随着锂价的持续走弱,下游的外采意愿将有一定增长。整体来看,碳酸锂基本面主要矛盾仍是供给偏多,需求方面预计将随着“金九银十”的逐步临近而缓步恢复。操作建议,轻仓逢高抛空交易,注意交易节奏控制风险。

国信期货认为, 现货市场来看,随着前期碳酸锂价格的持续走低,下游逢低采买有所增加。展望后市,在现货成交边际转好下碳酸锂期现价格均有一定的反弹需求。但考虑到目前碳酸锂社会库存和仓单总量处于高位,边际矛盾需要累计更多势能才能形成有效的阶段性供需错配,从而支撑锂价的阶段性反弹,提醒投资者谨防反弹反冲威力。操作建议前期空单获利离场观望,短线追涨的投资者控制仓位。

尿素主力合约:生产企业累库幅度较大,印度新一轮招标预期对国内的影响较小

尿素主力合约今日跳空低开,随后持续下挫,午盘进一步走低,最终收跌1.94%,报收1870元/吨。

国投安信期货表示,产能利用率环比小幅下降,日产不足17万吨,一定程度支撑尿素行情;农业需求空档,复合肥开工提升缓慢,生产企业累库幅度较大;印度新一轮招标预期对国内的影响较小,港口库存的小幅增多以货源回流为主。随着前期尿素现货价格持续下跌至低位,市场采购意愿增多,行情出现小幅反弹,基本面供需双弱,库存同比偏高,短期暂无新的利好出现,价格预计持续窄幅波动为主。

西南期货指出,我们仍然认为中期下行仍有空间,可见的成本下移和需求走弱,现有的利润情况下难有大幅减产,后市仍建议偏空对待,逢高抛空,前期高位空单延续滚动抛空。基本面具体来看,供应端,国内尿素日产回升至17万吨上方,同比处于偏高水平;需求方面,随着秋季肥生产时间的推进,下游适当储备补仓,但因复合肥开工回升缓慢,刚需消化较慢,尿素企业面临订单多流向少的现状;截至2024年8月21日,中国尿素企业总库存量55.05万吨,较上周增加11.33万吨,环比增加25.91%。 观点:建议偏空对待,滚动抛空。

苹果主力合约:新季增产预期强烈,收购价预期下移

苹果主力合约早盘开盘宽幅震荡,随后大幅跳水,盘中下跌幅度超4%,最终收跌3.12%,报收6900元/吨。

国信期货表示,卓创资讯公布了最新一期冷库库存数据,据统计,截至2024年8月22日,全国冷库目前存储量约75.62万吨,去库存率为91.52%,本周期(20240815-0821)冷库共计出库量为8.31万吨,冷库出货速度环比提高,略低于去年同期水平。产地冷库及存储商出货积极性比较高,适合电商的低价果农货成交良好,苏家店等果农货较为集中的地区冷库出货速度较快。旧季苹果走货速度略有好转叠加早熟苹果行情提振盘面,苹果期货反弹明显,但后期行情变化仍需结合需求情况考虑,新季苹果高开低走可能性较大,操作建议可逢高布局空单。

西南期货表示,综合来看,从基本面来看暂无长期利多因素支撑,早熟价格高开低走,库存旧果价格低迷,新季增产预期强烈,收购价预期下移,建议交易者仍以偏空思路对待,谨慎操作控制风险。

瑞达期货指出,山东产区主流成交依旧围绕电商及线上渠道进行,去库依旧缓慢,但冷库及客商出货积极性提高。陕西主产区早熟嘎啦红货较难大量组织以及价格偏高影响,库存富士问货、调货客商增多,带动走货速度略有加快。另外中秋节日将至,节日效应将逐渐显现,对价格有所支撑,加之主产区遭遇冰雹等不利天气影响,预计后市苹果期价震荡偏上运行。

一德期货表示,本周冷库果走货速度加快,但出货压力仍存。山东纸袋嘎啦好货偏少,好货好价,差货交易为主流。西北产区受冰雹等因素影响,好货偏少,客商采购积极性良好。日内早熟主流价格无明显变动,行情稳硬行,红将军、弘前富士等早熟富士类苹果逐渐进入摘袋阶段,预计早熟富士高开可能性较大,9月初下游市场陆续开始中秋备货,盘面震荡偏强可能性较大,建议投资者10合约多单、10-01正套可继续持有,谨慎操作控制风险。备注:2411及以后合约实施新的交割标准。

今日期市热点及未来焦点