- 小

- 中

- 大

- 超大

外部市场再传利好,国内油脂期货扩大涨势,早间多头增仓较为明显,其中菜油涨幅居前,主力合约升超2%,盘面重心持续上移,期价最高突破8500元,刷新4周新高,棕榈油和豆油主力涨幅均突破1%。

隔夜ICE油菜籽期货跳涨近4%,因欧盟委员会周五将欧盟2024/25年度油菜籽可用产量的估计从上个月的1840万吨下调至1800万吨,改善了加菜籽的出口前景,加之美豆出口销售改善带动美豆上涨,对国际菜籽价格也形成提振,尽管加菜籽开始收割并且全球油料供给压力是短期的焦点,但成本端回暖驱动助推菜油期价走强。

此外,NOPA反对限制加州植物油作为生物燃料生产原材料使用的消息接力印尼生柴政策,叠加国际原油走升,美豆油市场走高也提振国内油脂市场。

加拿大油籽加工商协会(COPA)发布的油籽压榨数据显示,2024年07月,加拿大油菜籽压榨量为1005160.0吨,环比升29.47%;菜籽油产量为434490.0吨,环比升29.73%;菜籽粕产量为579209.0吨,环比升29.45%。加拿大油籽压榨作物年度为8月次年7月。

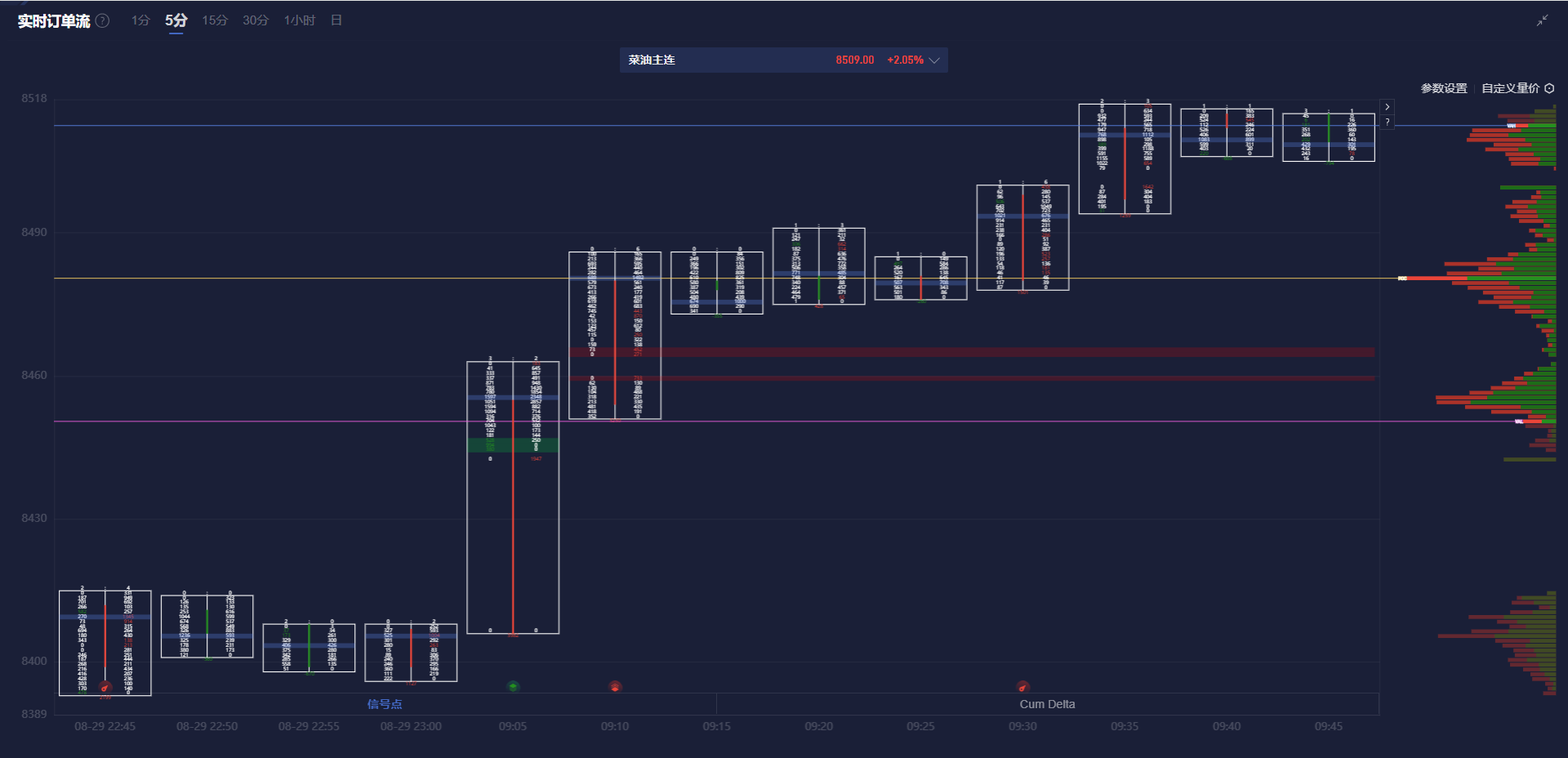

菜油盯盘神器·实时订单流功能(点击体验)5分钟图显示,菜油主力合约价格处于价值区域(VA)之内,且在多头堆积带上方运行。

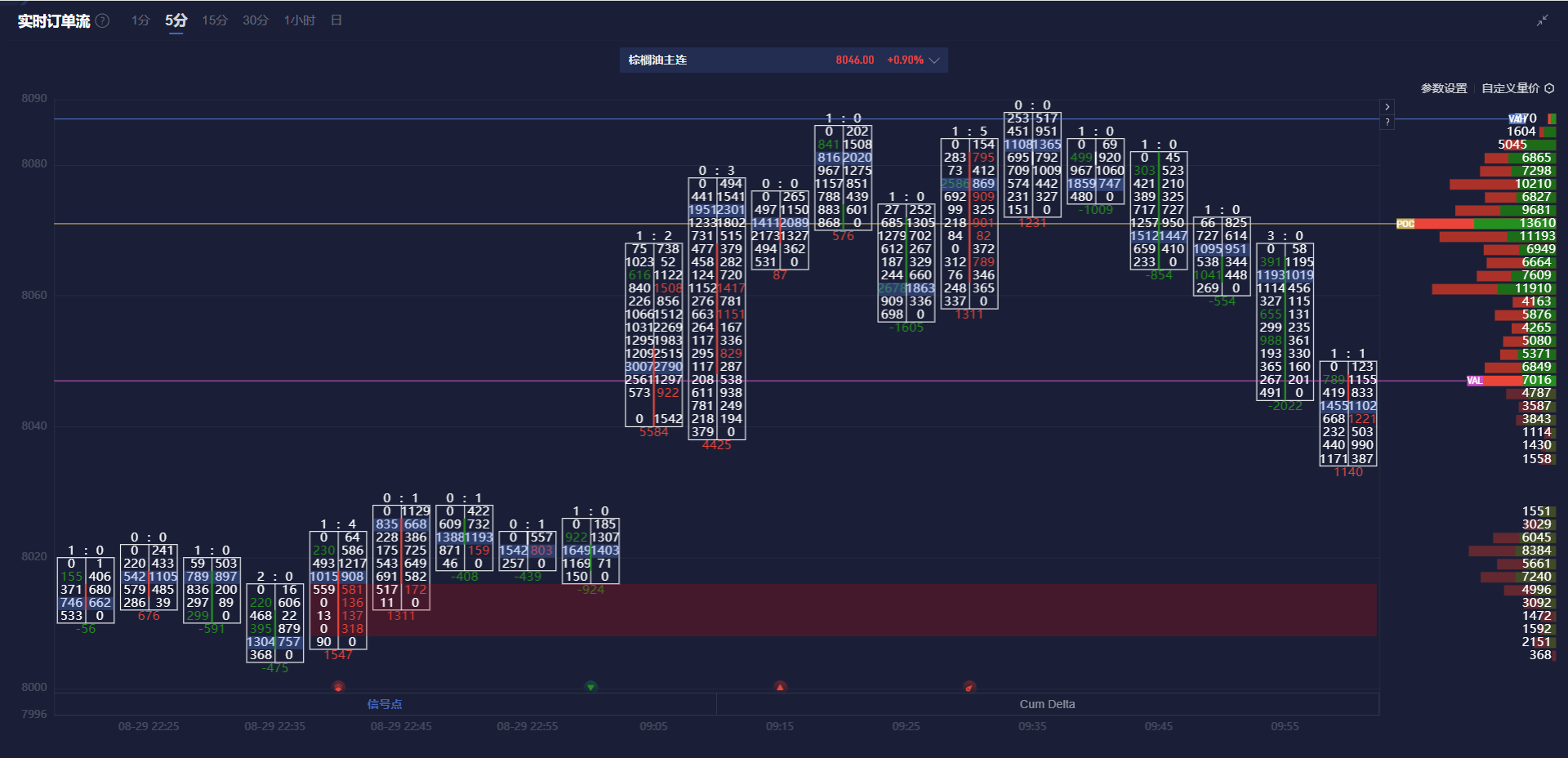

棕榈油盯盘神器·实时订单流功能(点击体验)5分钟图显示,棕榈油主力合约价格处于价值区域(VA)之内,且在多头堆积带上方运行。

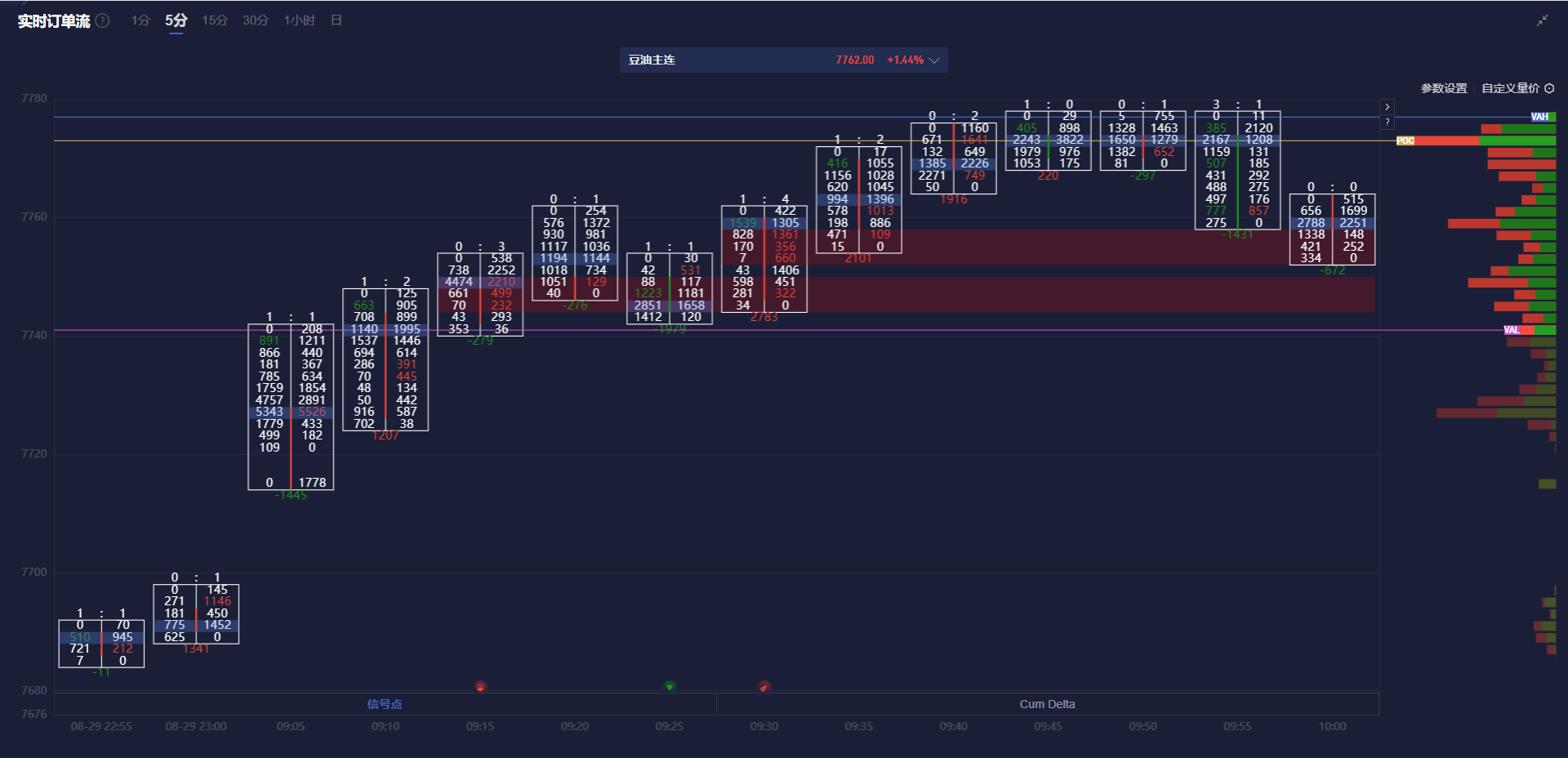

豆油盯盘神器·实时订单流功能(点击体验)5分钟图显示,豆油主力合约价格处于价值区域(VA)之内,且在多头堆积带上方运行。

机构如何解读油脂期货主力合约后续走势?

五矿期货:油脂偏强震荡关注棕榈油产地数据

需求端,印尼、巴西等生物柴油带来的需求较好,美豆油生柴需求需等待更明确的大选交易。供给端, 葵籽及菜籽有减产预期,印尼的同比减产若延续或有可能导致油脂累库不及预期,8月高频数据显示马棕维持同环比增产态势较明显。估值上,近月马棕估值较高,进口利润较低,外盘进口成本暂未松动, 9、10月若棕榈油产量增产正常容易形成季节性回落,关注产地数据。远月合约因印尼棕榈油B40预期, 中期可保持多头思路。

正信期货:油脂整体延续偏强走势

新季美豆丰产基本定调,不过近期的天气干旱及副产品豆油上涨带动,CBOT大豆低位区间略偏强震荡。国际豆棕价格倒挂,8月马棕出口表现不佳;不过8月马棕产量续增概率不大。NOPA向加州空气资源局提交反对限制植物油作为生物燃料生产原材料使用的消息接力印尼生柴政策,支撑油脂整体延续偏强走势。操作上,市场等待马棕月度产销数据,棕榈油高位调整,短线观望,中线延续低多思路。

中金财富期货:国内油脂期货有望继续扩大涨幅

随着学校开学和双节临近,终端集中备货有助于改善油脂需求。周四国内油脂期货市场收盘互有涨跌,豆油期货继续在抄底盘推动下震荡上行,保持反弹节奏;棕榈油期货追高受限承压收低,菜籽油呈现被动跟涨状态。油脂间失衡的价差关系继续得到修正,豆类市场保持油强粕弱特征运行。受CBOT豆油强势大涨影响,国内油脂市场看涨情绪将再获提振,内外盘油脂强势联动,国内油脂期货有望继续扩大涨幅。

光大期货:市场缺乏持续上涨动能,震荡思路

之前因印度农业部建议提高食用油关税,包括豆油和棕榈油等,马棕油价格连续两日下挫。船运数据显示,马棕油8月1-25日出口环比下滑14.05%-14.9%。关注即将发布的月度出口预估。国内方面,三大油脂震荡运行,价格波动收窄。宏观环境改善,大宗商品普涨,利好市场。但随着上涨,多头信心不足,棕榈油从领涨位置降至最弱。现货成交略有改善,开学前备货需求释放。市场缺乏持续上涨动能。操作上,震荡思路。