- 小

- 中

- 大

- 超大

导语:往年传统“金九银十”来临前,下游双节备货工作已陆续启动,但今年受制于国际市场走势低迷以及下游化工需求疲软等因素牵制,山东地区民用气走势持续窄幅震荡,甚至不断降价刺激出货。9月初延续下跌走势,后期随着供应收窄及化工需求预期提升的带动下,9月下旬至10月份走势预期或有好转。

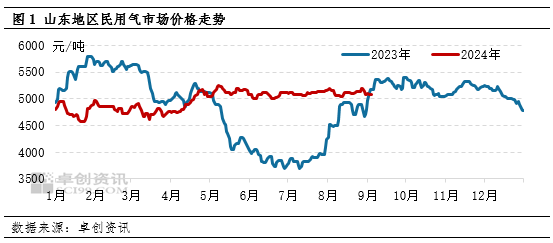

从图中可以看出,自5月份以来,山东地区民用气走势便进入横盘整理阶段,主流成交区间基本围绕在5000-5220元/吨之间。其中今年夏季国际液化气市场始终处于窄幅波动阶段,对国内液化气市场虽有支撑,但提振有限;再者,山东地区供需均有下降,表现均偏弱,对市场长期提振有限。

8月份山东地区民用气呈现先跌后震荡小涨走势,月内波动幅度在150元/吨以内。进入9月份以来,市场再次陷入下跌模式。截至9月6日,山东地区民用液化气主流成交价格跌至4950-5050元/吨,成交低价跌破5000元/吨关口。

究其原因,供需基本面波动及国际市场影响仍是主要驱动因素。8月上旬,由于青岛地区外放量增加,价格偏低导致地方炼厂出货不佳,库存上升,价格不断下跌;不过随着价格降至低位,上游供应减少,且下游个别化工企业复工带动化工需求增加,同时国际原油价格实现“五连阳”等多重利好驱动,进入中旬价格逐步止跌反弹,但由于MTBE价格跌势较快,化工企业利润下滑严重,潍坊地区化工装置停工导致化工需求减少等因素影响,市场反弹力度有限,不过在气站用户阶段性补货支撑下,月底走势出现小幅上涨,但随着下游化工刚需继续下降,且上游供应增加,导致9月初价格再次进入下跌模式。

目前下游逢低补货带动市场交投氛围好转,厂家库存压力也有所缓解,短期预计价格将陆续止跌。中长期来看,供应将有减少而下游需求将有回升,因此预计9月中下旬山东地区民用液化气市场走势将有好转,但由于下游化工企业利润不足,且消息面利好提振有限,预计反弹空间不大。

具体来看,供应面,东营某企业装置降负,液化气供应量减半,且目前民用气与丙烷价差较大,民用气在燃烧方面的经济性尚可;需求面,9月中旬下游化工企业存在复工计划,将带动民用气刚性需求明显增加,不过由于MTBE走势欠佳,供应宽松而出口窗口关闭,需求面无实质性好转,产品市场交投预期仍显疲弱,由此导致脱氢企业利润几无,从而对民用气市场形成牵制。综合来看,山东地区民用气9月中下旬价格走势或有上涨。