- 小

- 中

- 大

- 超大

【导语】8月白条猪肉价格震荡走低,业者对于“金九”存有涨价预期,但9月上旬白条猪肉价格仍偏弱运行。虽有开学及中秋的提振,但幅度仍不及供应的增幅,供需博弈加剧,市场仍继续保持了震荡偏弱的状况。在需求增幅有限的情况下,情绪对于市场的支撑力度或不及前期,中秋或继续延续疲软行情。

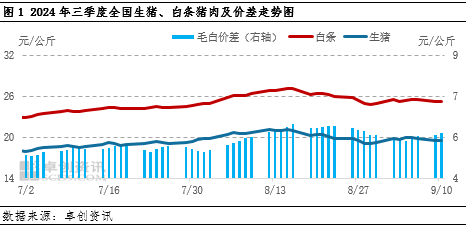

9月上旬,白条猪肉及生猪价格整体呈现涨后下滑走势,但降幅较为有限。根据卓创资讯数据监测,截至9月10日,全国白条猪肉出厂成交均价为25.35元/公斤,较8月30日的25.07元/公斤上涨1.12%,较高点9月6日的25.62元/公斤下滑1.05%。可以看到整个9月上旬的涨跌幅度较小,主要原因是供需双方博弈加剧,市场在上旬呈现出难涨难跌的情况。

供应:上游猪源增加屠宰厂宰量提升

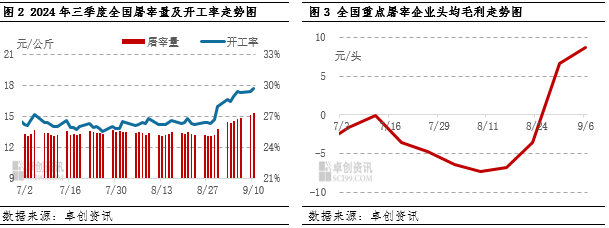

9月初,上游养殖出栏积极性尚可,屠宰厂收购阻力下降,屠宰量随之有所增加。根据卓创资讯数据监测,截至9月10日,全国重点屠宰企业9月的日均屠宰量为14.79万头,环比增量9.42%,全国重点屠宰企业开工率上涨(较8月30日)1.72个百分点。对于猪肉市场来说,供应量是在逐渐增加的,且处于二季度的一个最高点。

屠宰企业头均毛利提升,使得厂家屠宰意愿增强。从图3可以看到,8月上旬以后,全国重点屠宰企业的头均毛利逐渐回升,出现由负转正的情况。截至9月6日,全国重点屠宰企业头均毛利为8.69元/头,虽然从净利的角度来看仍处于亏损状态,但亏损的幅度有所收窄,企业的屠宰意愿随之提升。

需求:开学叠加中秋小幅提振

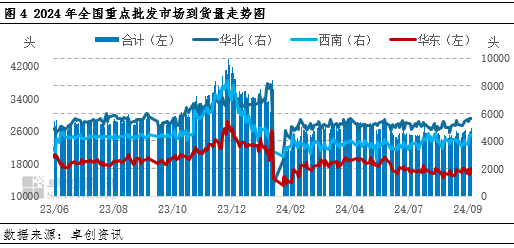

农贸市场需求量小幅增加,但价格仍多倒挂。截至9月6日,卓创资讯监测全国重点批发市场到货量日度累计2.67万头,为二季度的次高点。进入9月,批发市场到货量持续走高,主要是因为各地区陆续开学,走货速度加快,同时中秋临近,终端备货情绪提升,经销商拿货较为积极;但随着到货量的增加,市场剩货较多,同时尾货降价幅度亦随之扩大,经销商拿货又转为谨慎。所以从批发市场这一渠道的需求来看,虽有增量但不及业者预期。

综上所述,供需双方虽都有增量,但二者的匹配度有限,市场整体呈现出供大于求的情况。且情绪方面,业者看跌预期提升,终端客户拿货意愿不高,压价情绪浓,同时对于屠宰企业来说,外调量也有所下滑。所以中秋前后,市场或仍是供旺需疲,白条猪肉出厂的成交价格走低的概率高于上涨。