- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。橡胶、豆二、20号胶涨超3%,合成橡胶、豆粕涨超2%,苯乙烯、菜油、棉花、豆油、棕榈油涨超1%;跌幅方面,集运欧线跌超6%,烧碱跌超5%,铁矿石跌超4%,PVC硅跌超3%,PTA、PX、碳酸锂跌超2%,螺纹钢、纯碱、玻璃跌超1%。

资金流向

截至9月18日15:15,国内期货主力合约资金流入方面,菜油2501流入5.66亿,橡胶2501流入5.49亿,豆油2501流入5.44亿;资金流出方面,沪深300 2409流出39.41亿,中证1000 2409流出39.38亿,中证500 2409流出32.28亿。

成交量与持仓量

截至9月18日15:15,国内期货主力合约成交方面,螺纹主力成交260.09万手,纯碱主力成交182.8万手,PVC主力成交132.55万手 ;国内期货主力合约持仓量方面,螺纹主力持仓187.16万手,PTA主力持仓134.47万手,豆粕主力持仓134.22万手。

板块指数方面

文华商品指数跌0.2%,国内期货主力合约涨跌不一。

黑链指数跌1.64%,焦煤加权跌1.29%。

油脂链涨1.35%,豆二加权涨2.79%。

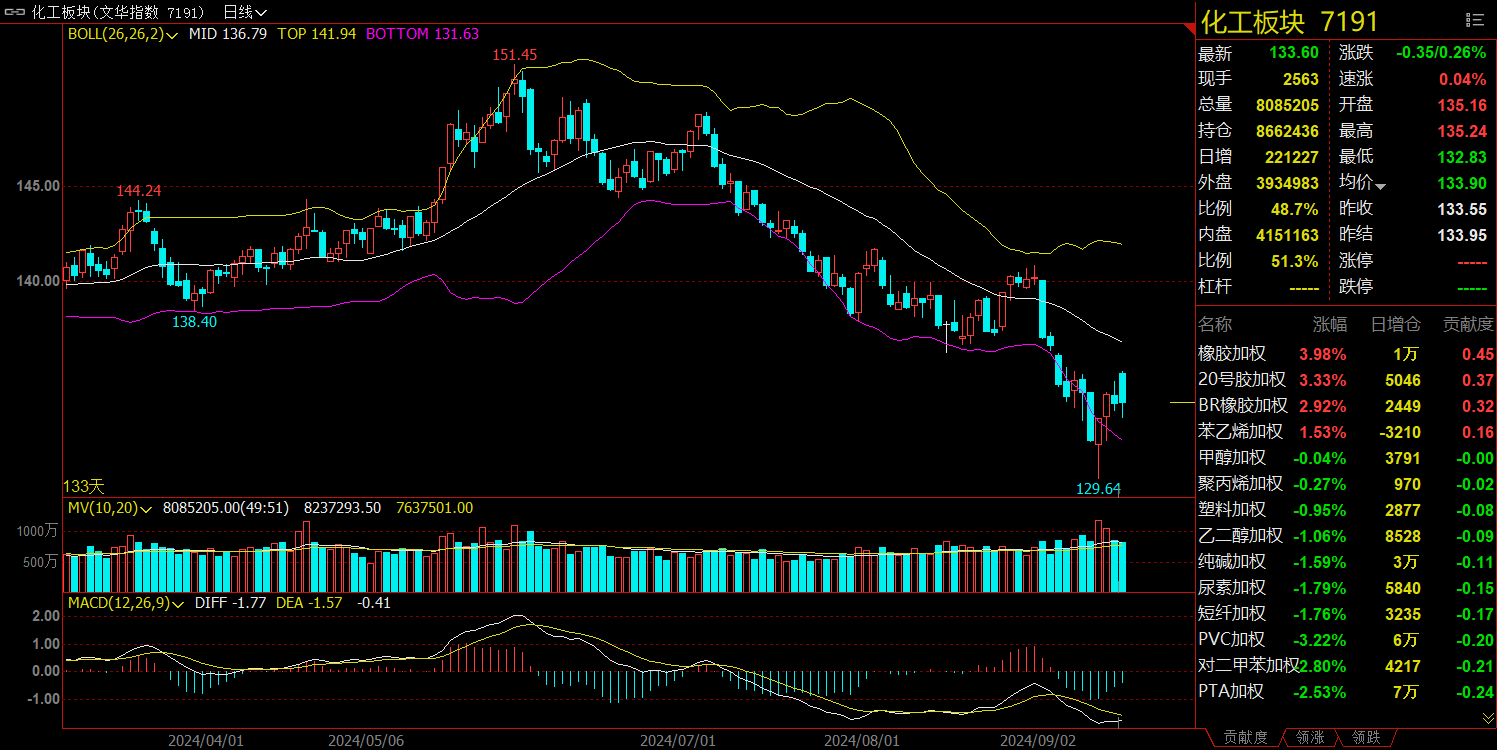

化工板块跌0.26%,PTA加权跌2.53%。

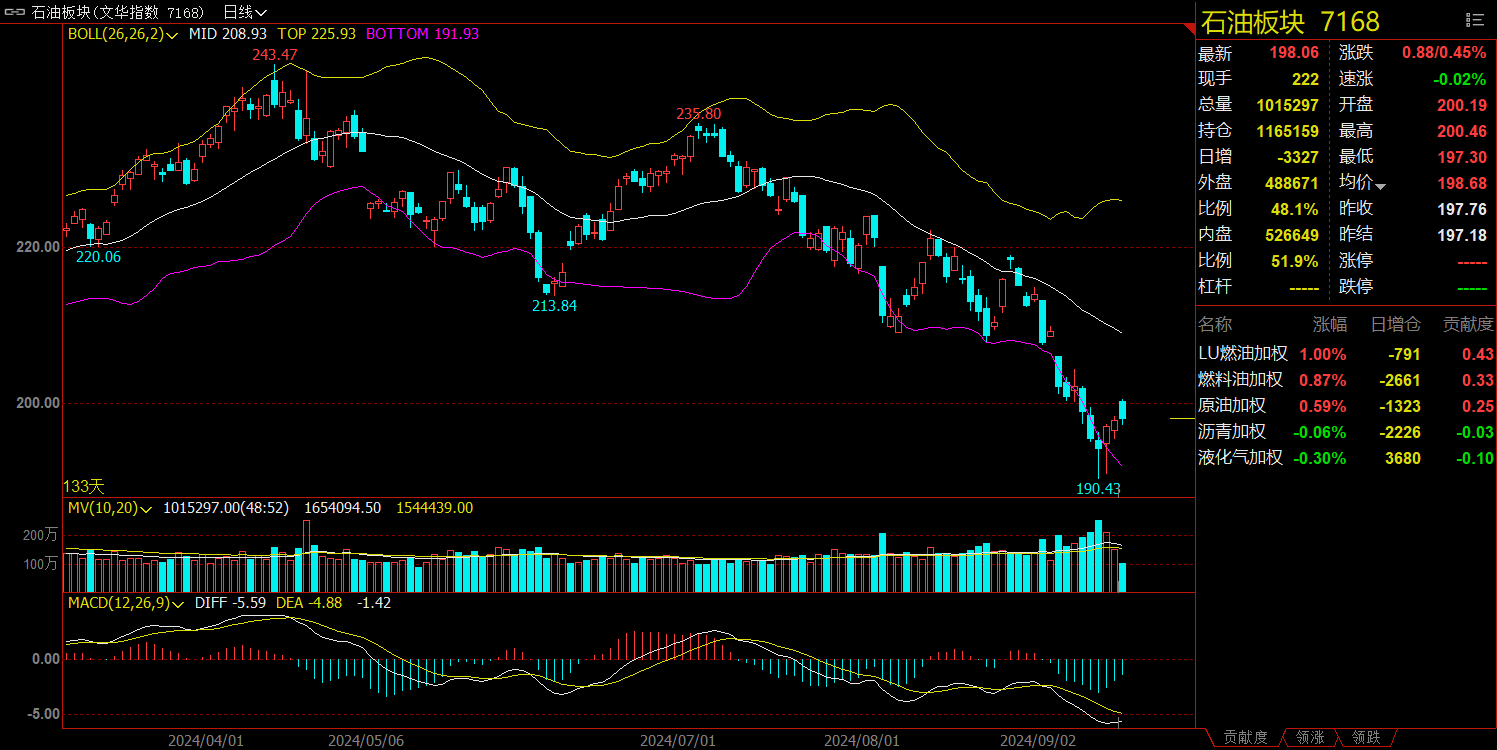

石油板块涨0.45%,燃料油加权涨0.87%。

今日热门品种回顾

橡胶主力合约:海内外产区受台风扰动,胶价大幅上行

橡胶主力合约早盘高开,随后维持高位震荡,最终收涨3.9%,报17715元/吨。

国泰君安期货表示,短期天气干扰下,泰国雨水不断,持续性大雨扰动割胶工作及工厂生产运输,海内外供应跟进不足;原料价格居高不下,海外加工厂倒挂;与此同时根据资讯商数据中国1-8月累计进口量451.4万吨,累计同比减少14.6%,下游轮胎厂买盘维持刚性下,国内社会库存持续去化。在季节性旺产期供应不及预期,叠加石化链条下合成橡胶上涨带动,天胶胶价短时或维持偏强运行。

广发期货认为,供应方面,各主产区台风扰动下,不利于新胶上量,根据美国国家天气局预报,未来一周越南、泰国南部、柬埔寨西南部等地区降雨依旧偏多影响割胶工作开展,预计短期原料价格将延续高位运行,对胶价上行提供较强支撑。需求方面,下游备战假期,开工环比增加维持高位,利好加持。库存方面,海外运输不畅影响海外到港节奏,短时维持去库预期偏强。综上所述,胶价短时或维持偏强运行。若后续天气改善,旺产期原料上量较快,原料价格回落风险较大,若持有01多单可考虑买入16000看跌期权对冲,避免原料价格回落带来的下跌风险。

上海东亚期货分析指出,天气是主要的炒作题材,原料价格一直偏强,从胶水与杯胶价差看目前位置在同期几年之上,说明胶水仍偏紧。最新的ANPRC组织公布1-7月全球天然橡胶产量数据,累计同比基本持平。库存方面,橡胶整体社库有所下滑,近一个月整体社库变化不大。近一个月橡胶价格偏强,一个是产区进入雨季,天气对原料起到支撑,另一方面是它整体库存不高。综合来看,短期仍震荡略偏强,但同时关注整体工业品市场气氛。

棕榈油主力合约:产地累库压力大,短期内预计棕榈油将震荡偏弱

棕榈油主力合约低开高走,最终涨幅收1.27%,报收7952元/吨。

国泰君安期货分析指出,季节性来看,棕榈油的高产期并从8月份开始累库,预计累库将至少持续到10月份。由于目前棕榈油在国际市场上的性价比不高,将继续影响产地的棕榈油出口和国内消费,到10月底马来+印尼的库存或将回到600万吨以上;上周印度宣布大幅上调植物油基础进口关税,或将进一步削弱产地的出口前景,加大产地的累库压力,并且有可能延长产地的累库时间。产地棕榈油报价需要体现性价比来刺激出口,短期内预计棕榈油将保持震荡偏弱走势。

东证期货表示,在印度上调食用油进口关税的影响下,9月后半月印度采购预计放缓,对产地近月价格支撑减弱。虽然9月起马来的产量不乐观,但由于1-8月马来产量恢复情况较好,叠加全球需求下降,预计供应短缺或将在四季度逐步兑现,开盘后国内棕榈油预计小幅补跌,短期内价格或仍以震荡偏弱走势为主,进入四季度可择机逢低做多。

瑞达期货认为,马棕产量维持增长,符合季节性规律,同时出口需求呈现疲软态势,导致库存存较前月大幅增加,且9、10月可能继续保持累库;国内来看,短期受节假日备货提振,油脂库存小幅下降,但油脂消费提振有限,整体维持供强需弱格局,短期来看上方压力仍存。

焦炭主力合约:下行空间有限,不宜过度看空

焦炭主力合约日内震荡运行,最终收跌0..83%,报收1857元/吨。

中辉期货认为,技术面,焦炭主力近期沿着日线图20日线惯性下挫,后续关注惯性压力1890---1900得失,一旦有效上破大概率开启旺季补涨行情,习惯右侧交易的投资者重点留意。迟迟不破,大概率在近期低位区间震荡磨底为主,预计下行空间有限,不宜过度看空。

光大期货表示,供应方面,焦炭市场情绪仍旧偏弱,钢厂对于焦炭的态度仍旧以压价为主,焦企现在生产亏损120元/吨左右,独立焦企的开工积极性较弱,本周国内独立焦企产量小幅减少0.12万吨,247家钢厂焦炭产量增加0.3万吨。需求方面,部分钢厂利润已经有50-100元/吨,247家钢厂盈利率回升至6.06%,钢厂生产积极性回升,本周铁水产量回升0.77万吨至223.38万吨,焦炭需求小幅改善。 预计短期焦炭盘面呈现震荡偏强运行态势。

今日期市热点及未来焦点