- 小

- 中

- 大

- 超大

三大橡胶上周五夜盘跳水,盘面上行至阻力位附近,叠加临近长假,部分资金选择落袋,伴随指数持仓下滑。不过根据天气预报,未来一周越南、泰国南部、柬埔寨西南部等地区降雨依旧偏多,影响割胶工作开展。早盘,橡胶期货跌幅有所收窄,橡胶主力合约跌幅收窄至2.68%,20号胶、丁二烯橡胶均跌超3%。

海关统计数据在线查询平台公布的数据显示,中国2024年8月天然橡胶进口量为231461.741吨,环比增加2.34%,同比下降7.85%。泰国是第一大供应国,当月从泰国进口天然橡胶84483.676吨,环比下降2.33%,同比上升16.16%。科特迪瓦是第二大供应国,当月从科特迪瓦进口天然橡胶36177.94吨,环比增长144.49%,同比减少13.05%。

据光大期货分析,天然橡胶生产国联合会ANRPC在月度报告中不断修正对产量增速的预期,从年初预计2024年全球天胶产量同比增加1.6%至7月最新报告同比增加0.4%。目前国内橡胶加工厂恢复正常开工,但原料产出有限,部分受害树根据受损程度不同,部分小枝条折断的胶树,宜在风害后半个月才能恢复割胶,而分枝以上断干的,以停割半年左右为宜,否则会加重对胶树的伤害。橡胶社会库存一直处在去库周期当中,年初至今去库约40万吨,持续时长约7个月,截至2024年9月15日,中国天然橡胶社会库存117.7万吨,较上期减少1.48万吨,降幅1.25%。

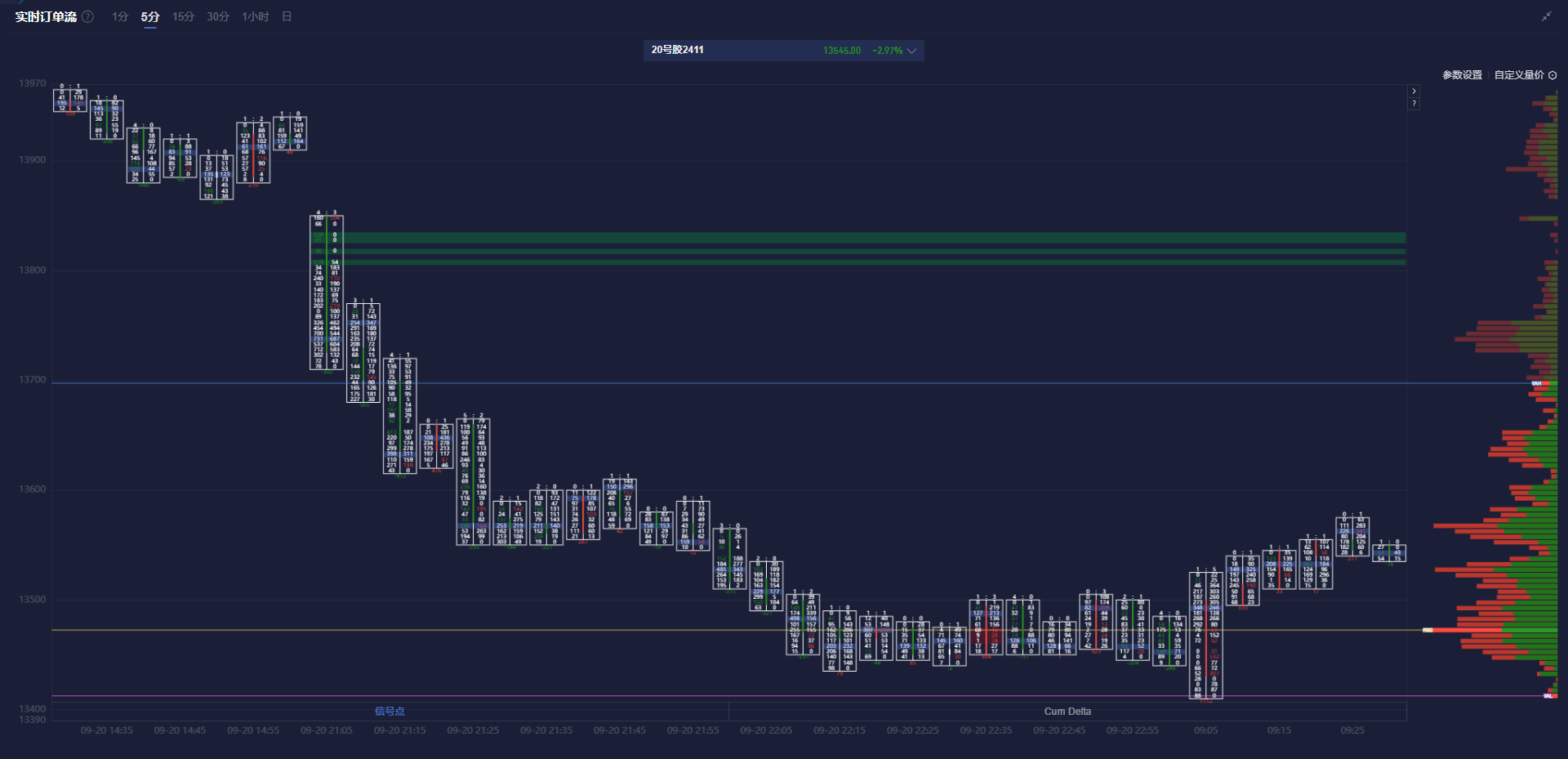

20号胶期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,橡胶主力合约价格在价值区间(VA)之内,且在空头堆积带下方运行。

机构如何解读橡胶主力合约后续走势?

光大期货:短期注意高位价格调整,后市关注主产国天气情况

整体来看,台风以及热带低压带来的雨水影响橡胶主产区,若无像“摩羯”这种带来橡胶树断杆甚至倒伏情况的极端灾害,割胶及生产工作干扰将为短时受阻,但都将不断增强全球全年橡胶减产预期;国内需求相对稳定,九月轮胎订单在雪地胎需求驱动下较好,供给收缩预期推动下胶价支撑明显,短期注意高位价格调整。后市关注主产国天气情况,以及减产不及预期的风险,注意持仓过节风险。

弘业期货:胶市继续维持大区间运行,目前正大区间反弹创高向上试探关键关口

现货市场典型区域典型胶种上周五报价续涨100元/吨,上周五夜盘受压回落幅度较大,胶市自万四关口关口启动上攻万五万六关口之后,经过反复基本形成涨后高位运行中枢,胶市继续维持大区间运行,目前正大区间反弹创高向上试探关键关口。产业方面目前下游开工趋稳,国内车业或逐步走出年中淡季,国内外产区继续恢复上量,但上量速度不及预期,国内库存谷底运行,前期深跌的胶市近期在年线附近受到较大支持强力上涨创高,当前总体维持涨后运行。

国投期货:市场情绪明显走弱,策略上偏谨慎

上周国际原油期货价格上涨,外盘丁二烯港口价持稳。目前全球天然橡胶供应处于高产期,上周国内丁二烯橡胶装置开工率略微回落。中秋节和国庆节假期效应显现,上周国内全钢胎和半钢胎开工率均回落,产成品库存继续回升。上周青岛地区天然橡胶总库存继续回落至43.01万吨,中国顺丁橡胶社会库存继续回升至1.1万吨,上游中国丁二烯港口库存回升至2万吨。综合来看,双节假期临近,下游需求走弱,橡胶供应继续增加,天然橡胶继续去库,合成橡胶库存回升,市场情绪明显走弱,策略上偏谨慎。

五矿期货:橡胶价格回调风险比较大,建议偏短线操作

橡胶240920夜盘较大幅度下跌。橡胶产业链被证明正确率偏高。我们前期并不看好橡胶的上涨。因为做多的胜率或者赔率,正在显著变差。目前有所验证。我们仍然认为,橡胶上涨幅度较大。价格回调风险比较大。建议偏短线操作。设置止损。另外,我们推荐买3L胶和20号胶现货空RU2505,我们认为RU升水过大,大概率回归。丁二烯橡胶虽然震荡整理,仍然预期后期下行风险大。可考虑买看跌期权,对冲大幅回落的风险。