- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数上涨,但涨幅均有所缩窄。纯碱涨超5%,焦煤、焦炭、玻璃、20号胶、铁矿石涨超4%,沪银、橡胶、集运欧线涨超3%,沪锌、聚氯乙烯(PVC)、SC原油、热卷、螺纹钢、乙二醇、锰硅涨超2%;跌幅方面,生猪跌超2%,沪锡、豆二、豆粕、淀粉跌超1%。

资金流向

截至9月25日15:15,国内期货主力合约资金流入方面,沪银2412流入9.67亿,沪铜2411流入8.02亿,沪金2412流入3.22亿;资金流出方面,中证1000 2410流出31.61亿,中证500 2410流出30.55亿,沪深300 2410流出7.95亿。

成交量与持仓量

截至9月25日15:15,国内期货主力合约成交方面,纯碱主力成交425.71万手,螺纹钢主力成交365.3万手,玻璃主力成交333.79万手 ;国内期货主力合约持仓量方面,螺纹主力持仓186.88万手,豆粕主力持仓133.9万手,热卷主力持仓125.48万手。

板块指数方面

文华商品指数涨1.16%,国内期货主力合约多数上涨,但涨幅均有所缩窄 。

煤炭板块涨4.54%,焦炭加权涨4.65%。

建材板块涨3.27%,玻璃加权涨4.19%。

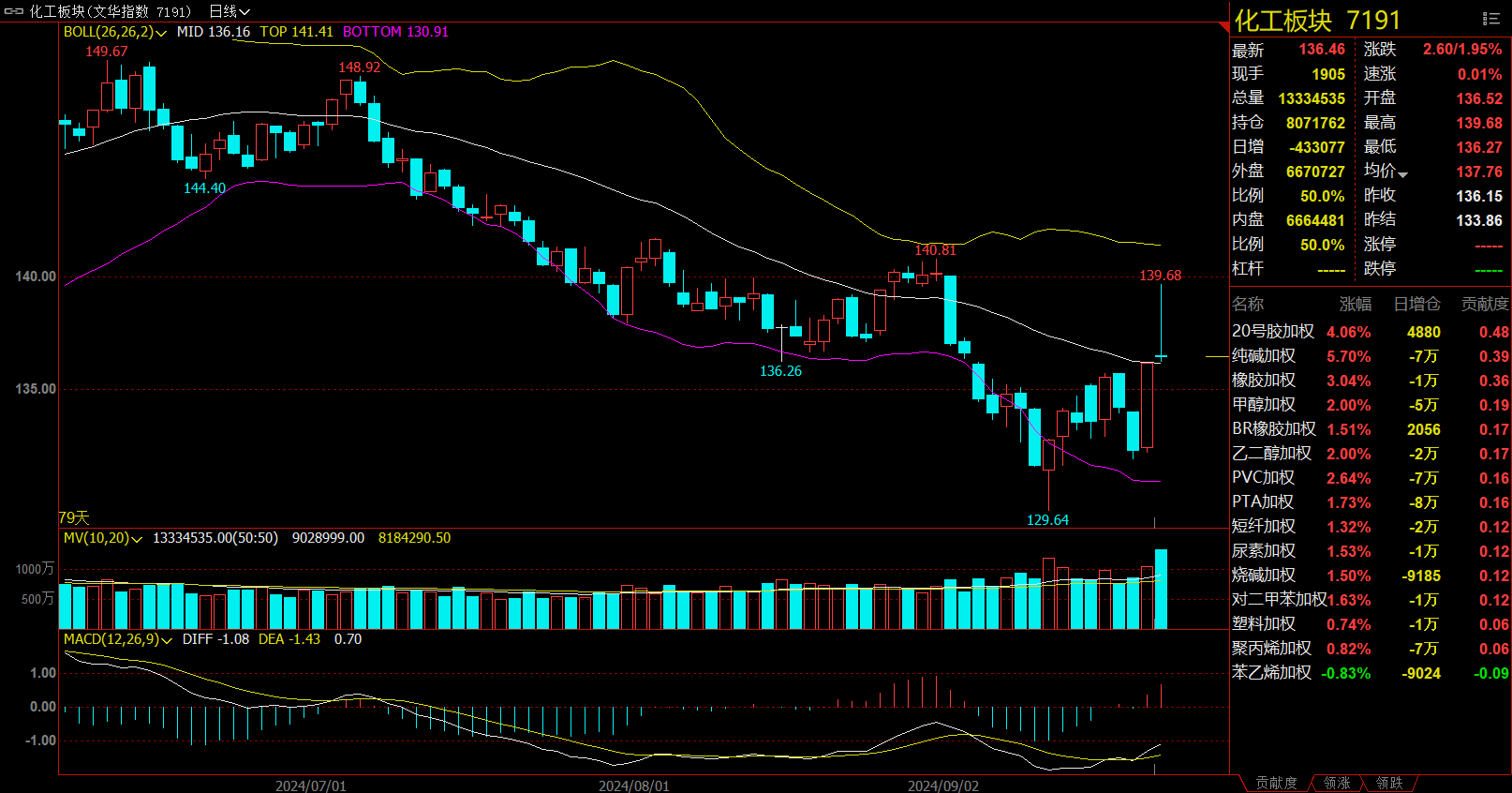

化工板块涨1.95%,纯碱加权涨5.70%。

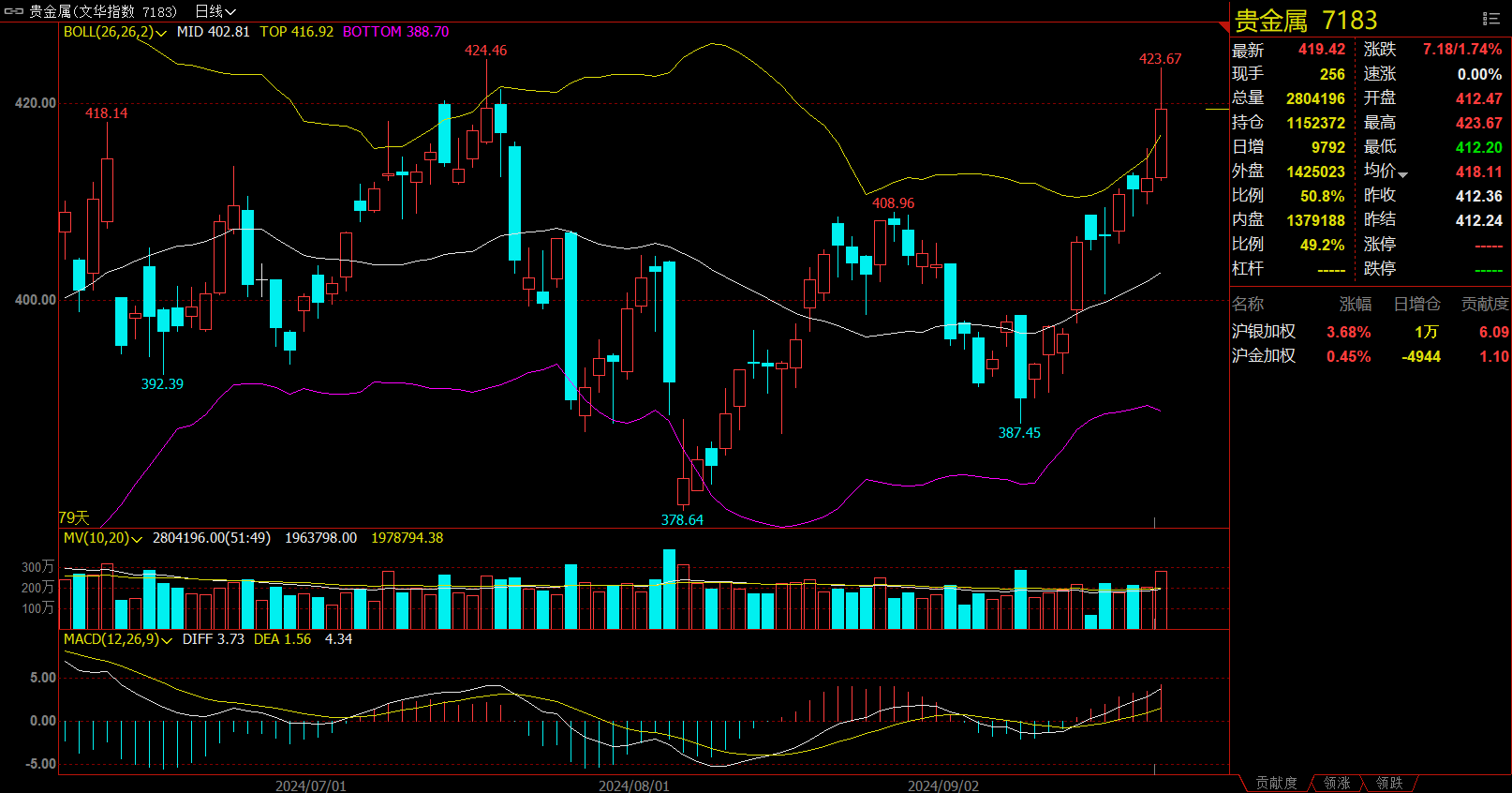

贵金属板块涨1.74%,沪银加权涨3.68%。

今日热门品种回顾

铁矿石主力合约:宏观利好集中释放,矿价短期大幅拉涨

铁矿石主力合约强势上涨,但午盘持续回落,最终收涨4.19%,报709元/吨 。

新湖期货表示,昨日金融部委发布会公布多项重磅利好货币政策,铁矿石大幅拉涨。铁矿石基本面当前尚未观察到明显改善,上周铁矿石供应受到台风天气影响短暂下降,需求端钢厂节前采购需求继续释放,形成小错配格局,交易逻辑由上周缓慢跟涨切换至现货市场小错配和加速复产预期下的主动推涨,但是本周天气影响消退到港加速恢复,叠加下游成材需求上方空间限制,铁水快速恢复或将导致产业矛盾重来,短期关注是否有相关财政政策跟进巩固本次宽松举措,中长期关注情绪退温后的基本面情况,建议谨慎参与。

国泰君安期货认为,国内政策发力,黑色反弹明显。美联储预防式降息50 bp略超市场预期,软着陆方向交易,美股,原油和有色均出现明显反弹,钢价被动提振。9月24日国新办发布会释放出诸多利好政策。

1、引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点,此举有望减轻居民端债务压力,同时也能减轻减少二手房抛压,稳定楼市预期。

2、将全国层面的二套房贷款最低首付比例由25%下调至15%。降低首付比例,一方面有助于促进市场改善性需求的释放,更重要的是反映出央行对于维护房地产市场企稳的决心。

3、3000亿元保障性住房再贷款,央行支持力度从60%提高至100%。该政策有利于地方政府更好的进行收储工作,推动存量商品房去库存。

4、延期经营性物业贷款和“金融16条”政策,能够增强房企资产变现能力,改善房融资环境。组合拳协同发力,居民、房企和地方政府均不同程度获益。基本面视角看:受台风和长假影响,近期钢材下游需求边际转弱,但仍处于季节性旺季,叠加钢厂节前原料补库,产业链仍然提供上行驱动;后期继续关注旺季需求成色和国内政策驱动。

华联期货认为,央行宣布降低存款准备金率和政策利率;降低存量房贷利率;统一房贷的最低首付比例等政策极大提振市场情绪,黑色商品全线上行。产业方面,本轮海外铁矿发运变动较小,全球铁矿石发运总量周环比增加37.2万吨至3273.9万吨。其中澳洲发运有所回落,巴西几乎持稳,非主流地区发运回升明显。9月16日-9月22日中国47港到港总量环比增加327.6万吨至2523.1万吨,处于四周高位。整体来看,主流矿供给压力仍大,非主流矿发运也并未显著减量。需求端,钢厂盈利率增加至9.96%,高炉开工率回升至78.23%,日均铁水产量环比增加0.45万吨至223.83万吨,铁水产量恢复缓慢。短期在国内宏观政策刺激下,盘面或出现震荡反弹,继续关注下游需求的真实变化。操作上建议铁矿2501短线交易,关注750左右压力。

橡胶主力合约:橡胶由于天气因素强势上涨,市场对收储轮储也或有预期

橡胶期货大幅上涨,20号胶主力合约一度触及涨停板,天然橡胶期货涨3.04%。

五矿期货分析指出,橡胶因为天气强势上涨。夹杂抛储橡胶的传闻。未来泰国和版纳仍然多雨。多空讲述不同的故事。涨因天气看多,跌因需求证伪。天然橡胶RU多头认为东南亚尤其是泰国的天气可能有助于橡胶减产。市场对收储轮储也或有预期。

天然橡胶空头认为因为需求弱所以预期跌。空头认为轮胎需求一般。一季度价格偏高会刺激全年大量新增供应,减产或落空,增产可预期。高产季节,会证明供应季节性增加的压力仍然存在。

需求方面,截至2024年9月19日,山东轮胎企业全钢胎开工负荷为57.39%,较上周走低2.25个百分点,较去年同期走低6.86个百分点。半钢胎轮胎开工负荷为76.75%,较上周走低2.08个百分点,较去年同期走高4.31个百分点。全钢轮胎替换需求不高,社会库存偏高。半钢轮胎开工维持较高水平,传统消费旺季,出口订单增加。

我们推荐买3L胶和20号胶现货空RU2505,我们认为RU升水过大,大概率回归。丁二烯橡胶虽然震荡整理,仍然预期后期下行风险大。可考虑买看跌期权,对冲大幅回落的风险。

西南期货表示,近期盘面持续兑现供给端因素(云南、泰国洪水,海南台风),现货以及盘面上周持续拉涨,高价对于下游需求形成抑制;目前整体来看需求端较前期没有明显走弱迹象,结构上全钢胎偏弱制约价格继续上行,后市关注主产区产量以及四季度出口需求持续情况,维持前期价格区间上方多单止盈观点,做空或仍需等待。供应端,强台风由泰国、海南逐渐转向云南、越南产区,持续性大雨扰动割胶工作及工厂生产运输,海内外供应跟进不足;需求端,轮胎厂维持高位开工,成品轮胎库存季节性小幅累库;轮胎开工我们预计三季度或延续高位运行为主,且半钢胎强于全钢胎的结构预计将延续,整体成品库存压力较往年小,外需预计维持韧性;库存端,目前天然橡胶社会库存同比处于低位,后市继续关注内外价差、加工利润等主要因素;消息面上,据国家统计局最新公布的数据显示,2024年8月中国橡胶轮胎外胎产量为9500.4万条,同比增加6.4%。1-8月橡胶轮胎外胎产量较上年同期增9.8%至7.39159亿条。总结:建议暂时观望,等待做空机会。

瑞达期货认为,近期全球产区处于季节性上量阶段,天气扰动下供应季节性放量不及预期,胶水价格持续表现坚挺。本周期青岛保税及一般贸易库均呈现去库,但现货总库存去库幅度较上周期小幅缩窄,因胶价冲高至年内最高水平,下游工厂采购谨慎。上周国内半钢胎企业排产稳定,整体产能利用率延续高位运行;全钢胎企业少数企业安排一天左右假期,拖拽整体样本企业产能利用率小幅走低。受宏观政策利好推动,夜盘胶价再创新高,ru2501合约、nr2411合约短线建议暂以观望为主。

玻璃主力合约:节前宏观政策端刺激袭来,对于市场情绪提振作用明显

玻璃主力合约今日强势拉升,最终收涨4.25%,报收1129元/吨。

国信期货认为,供给端,玻璃周熔量116.85万吨,较前一周下跌0.54万吨。生产方面,行业利润环比下行,其中天然气制玻璃利润为-333.29元/吨。需求端,下游开工率走低,深加工订单天数10.2天,环比略增;周度LOW-E玻璃开工率环比下行,远低于往年同期水平。厂家库存7478.9万重箱,环比增加239.1万重箱,沙河地区贸易商库存水平较往年同期偏高。昨日央行宣布近期将降准、降存量房贷,外加股市互换便利消息助推,股市、商品大幅走高,玻璃受影响空头大幅减仓,短线暴力反弹,但现实供需依然较差,宏观基本面短期背离,暂时观望,后期逢高做空。

新湖期货表示,总的来讲,当前盘面仍整体处于弱势区间,行业面临整体亏损情形,玻璃向下空间或逐步收窄。节前宏观政策端刺激袭来,对于市场情绪提振作用明显,盘面出现反弹。后续仍需持续跟踪供应端冷修兑现进度以及需求端(“金九银十”)实际改善进展。当前主要刺激点依旧在于地产端政策力度、执行强度,以及旺季实际情况,短期注意关注宏观、消息面动向,以及资金面变动情况。

国投安信期货表示,宏观利好政策释放,加之近期冷修速度加快,期价表现强劲。近期产销好转,本周预计去库。玻璃厂大面积亏损,近期冷修速度加快,兰州新蓝天1000吨和福建瑞玻800吨冷修,但日熔量16万吨以上依然存在压力,四季度或年底预计会集中冷修,产能继续压缩。金九迹象不见,订单好转不明显,下游观望情绪浓,采购原片意愿低,刚需和投机需求均弱。目前估值偏低的格局下,宏观地产利好政策释放,期价反弹,但实际效果如何有待进一步考察,谨慎参与为主。

今日期市热点及未来焦点