- 小

- 中

- 大

- 超大

2024年,来自原油消息面指引力度有限,供应端产量跌幅不及消费量跌幅明显,叠加柴油出口量下降因素,柴油库存量持续高位运行,利空柴油市场购销气氛,柴油价格承压下跌,9月27日收盘0#柴油均价跌至年内低点6603.49元/吨。10月份,柴油需求增量或十分有限,业者操作谨慎,柴油价格或承压下跌为主,但整体回落空间或明显收窄。

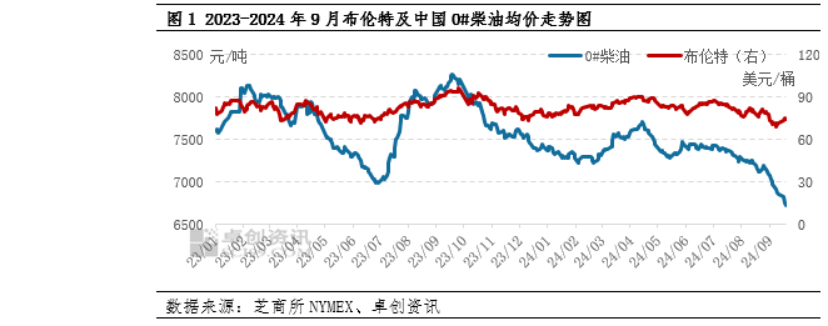

原油消息面对柴油市场提振有限柴油价格低于去年同期水平

2024年,中国0#柴油均价整体呈现先跌后小幅反弹再持续震荡下跌走势。其中,1、2月份原油震荡上行并未带动柴油价格走高,3-4月原油价格实现从区间低位到区间高位的转变,柴油价格随之反弹,但涨幅相对有限。4月下旬开始,柴油价格开启持续震荡下跌走势。截至9月27日收盘,中国0#柴油均价已跌至年内低点6603.49元/吨。柴油价格走势基本符合柴油市场淡旺季预期,但值得注意的一点,2024年中国0#柴油均价多数月份均低于2023年同期水平,原油消息面对柴油市场提振有限,供需基本面仍是主导柴油价格走势的根本因素。

消费量同比跌幅明显需求端利空占据主导

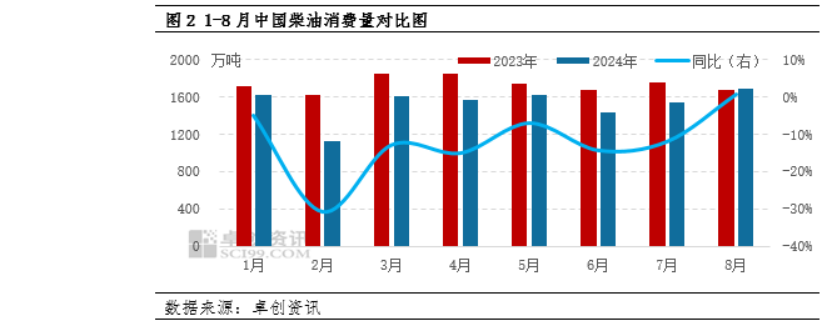

需求端,按照往年惯例,春节前后随着终端补库结束、厂矿基建基本停工、物流仓储行业活跃度下降等,柴油消费量降至年内低点。节后下游需求提升,柴油市场逐步由淡转旺。由图2数据显示,2024年2月,柴油消费量处于年内低点,同比跌幅超过30%。3月份柴油消费量拉升,但仍不及去年同期水平。

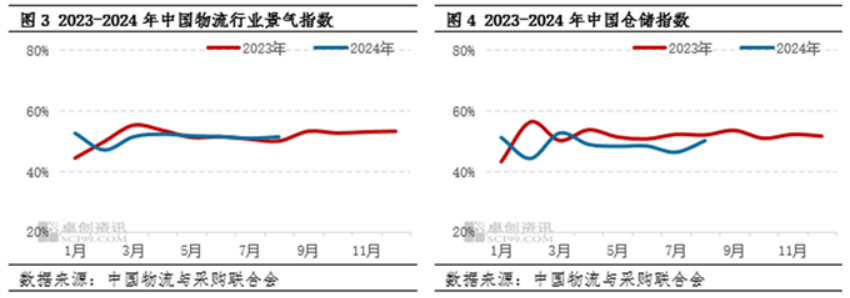

与2023年柴油消费量数据相比,2024年,仅8月份柴油消费量同比小涨,其他月份消费零均同比下跌。究其原因,2024年,我国国内经济呈现结构性复苏态势,但柴油消费需求因“预期强于实际”的现象而显著下降。首先,物流运输和仓储等主要柴油下游行业的表现逊色于去年同期,据中国物流行业协会数据统计,除了1月和8月的物流景气指数高于去年,其他月份均低于或基本持平与去年同期水皮;仓储指数方面,1-8月份有5个月位于收缩区间,远低于去年同期水平。其次,国内工矿及基建项目的建设进程缓慢,房地产开发景气指数连续下跌至6月份才有所回升,影响了基础建设项目和材料运输的用油需求。最后,随着LNG重卡经济性和环保性增强,对柴油的替代作用也在不断加强,加剧了柴油需求下降,消费量明显下滑。

8月份,国内高温和降雨天气较7月减少,户外工程、基建施工等行业活跃度小幅增加。月中休渔期结束,渔业用油有所增加。另数据显示,8月份物流指数及仓储指数均有回升,一定程度上给予柴油刚需支撑。“金九银十”理论传统旺季临近,原油上涨期间,部分下游展开备货,带动柴油消费量增长。

供应端降幅有限柴油库存量屡创新高

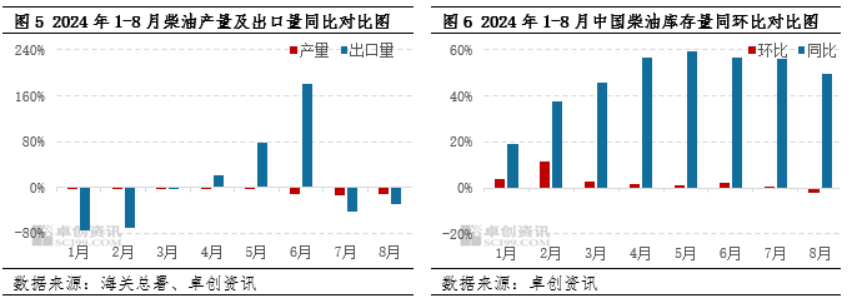

据卓创资讯数据统计,2024年1-8月,生产端灵活调整柴油收率,柴油产量较去年同期减少,但跌幅不及消费量跌幅明显。叠加柴油出口量下降因素,导致柴油库存率持续处于高位水平。其中8月份,产量、消费量、出口量等多重因素共同作用下,柴油库存量环比下降2.07%。

综合以上分析,来自原油消息面指引力度有限,供应端产量跌幅不及消费量跌幅明显,叠加柴油出口量下降因素,柴油库存量持续高位运行,利空柴油市场购销气氛,柴油价格承压下跌。

后期来看,9月份国际油价震荡下行,国内成品油零售限价连续两次下调,且终端需求跟进不足拖累,柴油价格跌至年内低位。10月份,国际油价有望呈现震荡偏弱行情,但下方空间相对有限。需求端,物流运输活跃度或有改善预期,户外基建、工程行业开工提升,柴油需求或仍保持缓慢好转节奏,但整体需求增量或十分有限,需求端对柴油支撑不足。业者操作仍趋谨慎,柴油价格或承压下跌为主,但整体回落空间或明显收窄。