- 小

- 中

- 大

- 超大

悲观情绪有所释放,叠加市场流出部分航司运价上调传言,今日集运市场交易氛围有所回暖,期价高开,截止发文,主力EC2412合约涨幅逾9%。

据一德期货,节后调整主要是由以下三方面因素驱动:一是节前市场把美东港口工人罢工预期打的太满,盘面对此定价进行了快速修复;二是欧盟将于10月底开始大幅加征中国制造的电动汽车关税,这将对我国出口形成明显抑制作用,不利于运输市场需求端的恢复;三是本周公布的期货标的指数延续大幅下滑,现货的弱势对盘面构成压力。本周现货交投清淡,由于市场货量进一步萎缩,航运联盟继续降价。

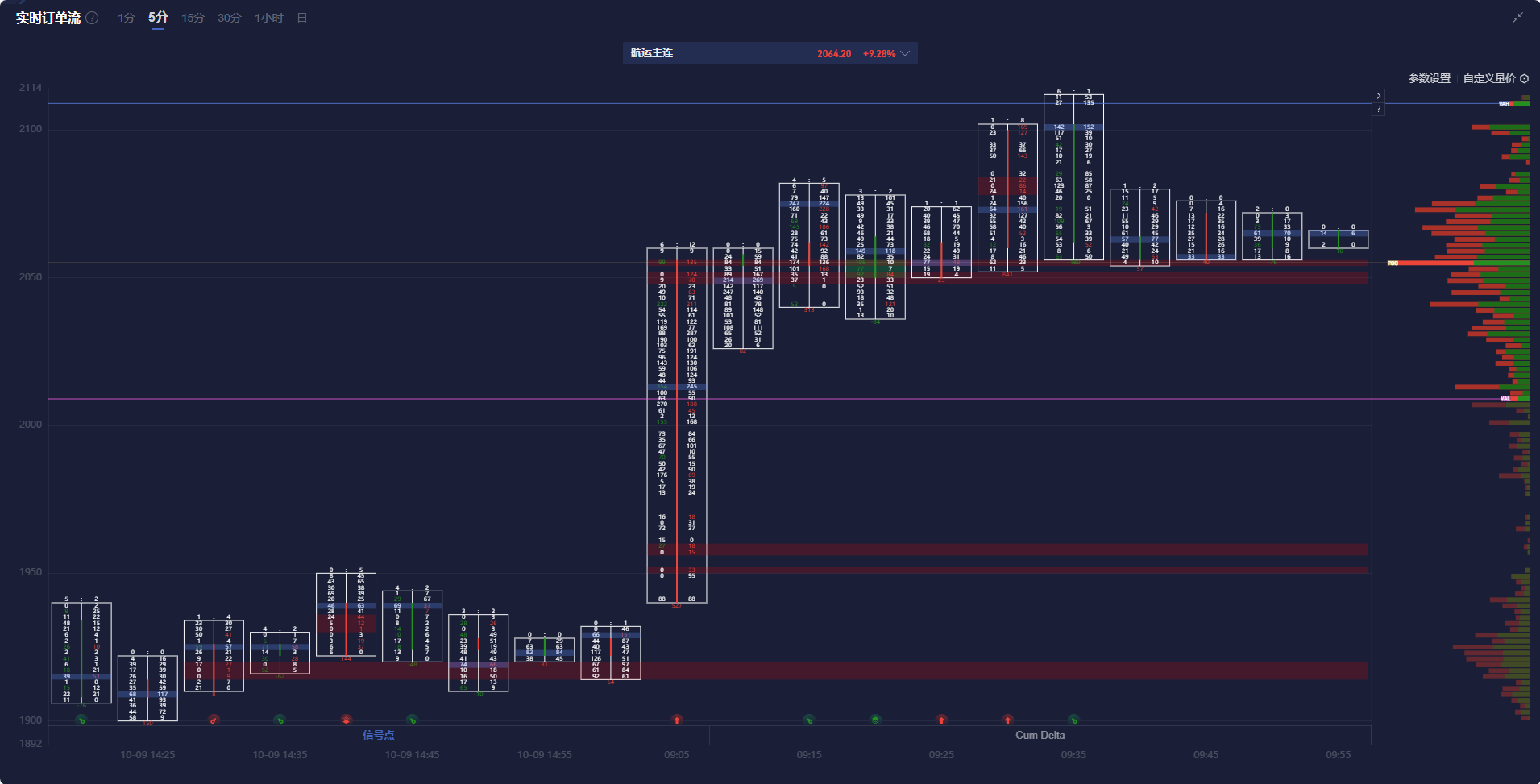

集运欧线盯盘神器·实时订单流功能(点击体验)5分钟图显示,集运欧线主力合约价格处于价值区域(VA)上方,且在多头堆积带上方运行。

机构如何解读集运欧线主力合约后续走势?

海通期货:短期盘面预计偏弱震荡

市场出现部分涨价预期,一方面在于节后船司尚未开始激进降价;另一方面在于参考23年国庆假期内船司确有喊涨:当时运价已经跌至接近成本线,船司具有较强的宣涨驱动;相比之下当前运价依水平然明显高于绕行后的成本,船司依然存有较大利润空间并且目前降价能够刺激出货量。后续需要关注涨价传言能否兑现,以及兑现后涨价能否切实落地,参考23年11月的涨价虽然宣告但实际未落地,基本面偏弱依然是压制运费的核心原因,尤其是当前运力供给宽松的情况下船司主动停航的意愿度并不完全一致且强烈。 短期盘面预计偏弱震荡,观察节后船司降价揽货的节奏,在无明显企稳信号前依然维持逢高空的观点。

一德期货:对于主力EC2412合约不宜过分看空

四季度欧线海运需求或将维持低迷,尤其在10月-11月的传统航运市场淡季,由于运价缺乏有效支撑,短期将延续下行趋势。不过值得注意的是最新数据显示,对比10月,11月上海至北欧运力有所下降,且考虑到年底签长约之前船公司仍有挺价预期以及按照往年惯例新年前有一波集中出货预期,因此对于主力EC2412合约不宜过分看空。

申银万国期货:目前到10月底运价基本明朗,盘面由于前期下跌预计延续宽幅震荡格局

周二马士基宣布下调自10月15日起针对欧线长协的旺季附加费,由10月1日起执行的小柜500美金、大柜1000美金调降至小柜250美金、大柜500美金,当天盘后第43周至欧基港开舱,大柜报价由42周的3000美金调降至2600美金,下降400美金,10月欧线运价大柜3000美金关口未能守住,同时也表明当前运价尚未看到企稳信号。目前美东港口罢工影响暂告一段落,国内宏观情绪对EC的影响预计边际减弱,EC回归欧线自身基本面情况。从往年情况来看,11月由于节假日出货及长协谈判,运价往往会出现企稳,关注节后运力供需能否对运价形成支撑。目前到10月底运价基本明朗,盘面由于前期下跌预计延续宽幅震荡格局。