- 小

- 中

- 大

- 超大

宏观政策和周四住建部会议预期下,玻璃主力合约连续第四个交易日走高,日内涨幅逾4%。据悉,国务院新闻办公室将于2024年10月17日(星期四)上午10时举行新闻发布会,请住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人介绍促进房地产市场平稳健康发展有关情况,并答记者问。

新湖期货分析指出,九月底起宏观政策端刺激袭来,对于市场情绪提振作用明显,外加终端地产销售近段时间有一定改善,带动盘面出现较强反弹。后续仍需持续跟踪供应端冷修/出清兑现进度以及地产终端需求实质性修复情况。当前主要刺激点依旧在于地产端政策力度、实际执行强度(若持续性得到推进,或能使玻璃得到较强支撑)。短期注意关注宏观消息面动向,以及产业逢高套保进展,盘面波动幅度或较大。

消息面上,上周隆众资讯公布的数据显示,截止到20241010,全国浮法玻璃样本企业总库存5884.4万重箱,环比-1403.4万重箱,环比-19.26%,同比+45.87%。折库存天数26.8天,较上期-5.7天。全国浮法玻璃产量114.01万吨,环比减少0.07%,同比减少4.67%。关注本周四公布的最新一期产量、库存数据。

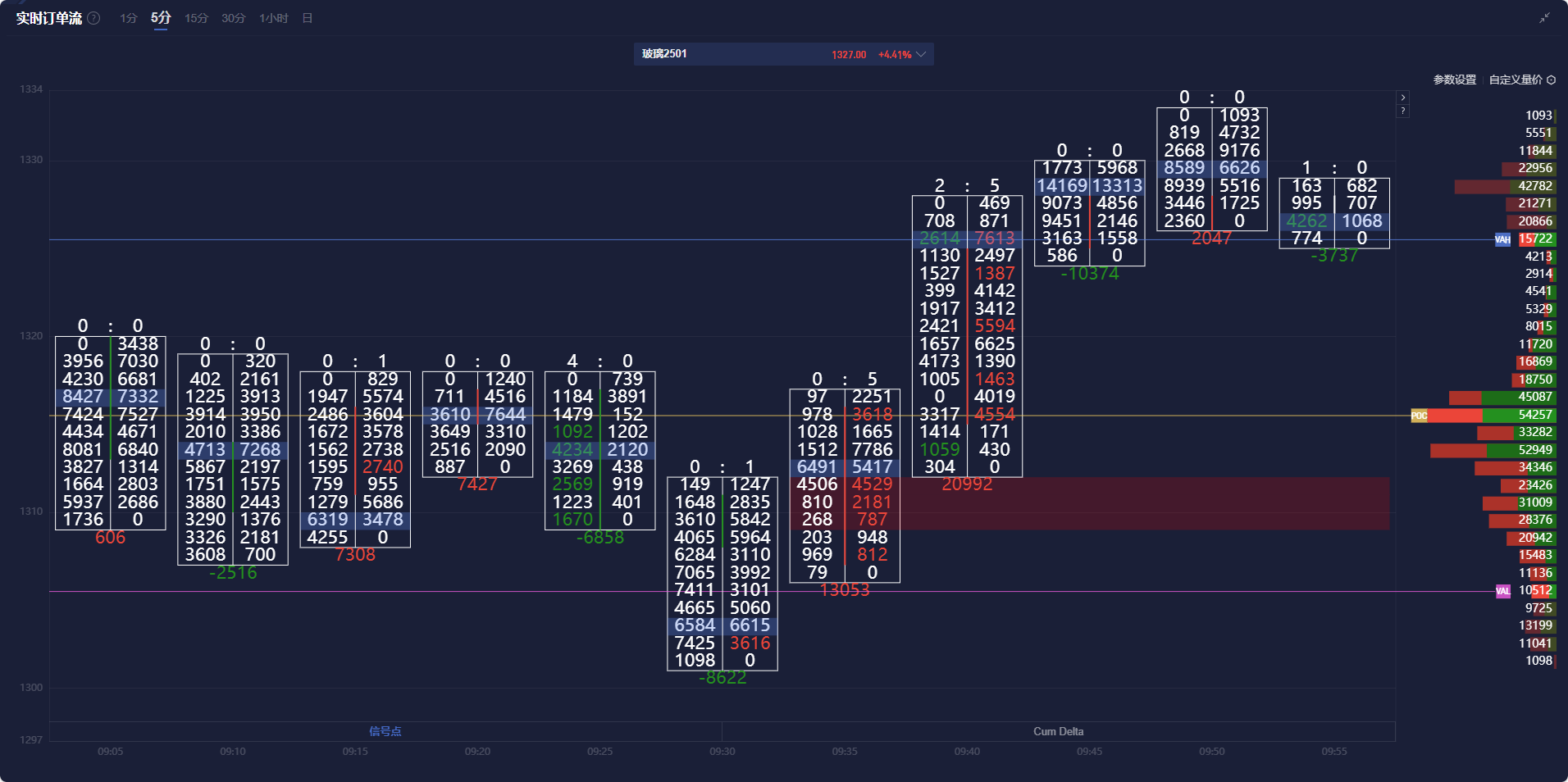

玻璃期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,玻璃主力合约价格处于价值区域(VA)上沿VAH附近,且在多头堆积带上方运行。

机构如何解读玻璃主力合约后续走势?

南华期货:上游的出清程度还不足以改变产业链的供需矛盾,玻璃仍面临一定下行压力

待宏观情绪消退后,预计交易重回基本面逻辑。当下玻璃供应端日熔仍位于16.2万吨左右的相对高位,9月开始供应端的冷修已有所加速,也出现了预期外的冷修情况。但目前上游的出清程度还不足以改变产业链的供需矛盾,这个角度看,玻璃仍面临一定下行压力。国庆假期前以及近两日盘面的大幅拉涨,给到了期现商很好的入场机会,从产销也能看出来,中游投机性显著增强,数据上也能看到玻璃厂内库存也有所转移,但现实的基本面跟不上盘面价格所反应的情况。后续,玻璃深加工情况仍需要进一步观察,9月底有数据显示深加工订单和原片库存均有超预期回升的情况,这一点要保持关注,这或许决定了在当前政策背景下能否给到玻璃价格更高的弹性。

华联期货:政策落地至实际需求改善仍需观察,预计行情反弹高度有限

目前供需矛盾依旧较大,高库存去库不佳,但受到地产政策影响,市场需求预期有所改善驱动盘面持续反弹,需注意的是盘面升水现货,警惕追高风险。上周玻璃产线存在点火和冷修,供应仍有小幅减量,厂家库存由于下游集中补库下出现大幅下降。目前玻璃行业进入亏损减产状态,供应量持续下降缓解压力,随着国内政策宽松提振市场情绪,不过行业仍存在产能过剩压力,短期需求修复预期带动玻璃价格反弹,但政策落地至实际需求改善仍需观察,预计行情反弹高度有限。操作上,玻璃关注1450附近压力,或轻仓卖出虚值看涨期权。

海通期货:目前盘面支撑利多因素来自宏观情绪面,谨防踏空

节后玻璃库存受假期中下游补库影响去化明显,且近期频繁有厂商停线去产能,叠加近期中央频繁出台经济刺激政策,对地产存在中长期利好,玻璃下方支撑有转好迹象,但是从基本面供需层面来看,由于地产目前数据依然未见起色,目前盘面支撑利多因素来自宏观情绪面的影响偏多,需要留心后续刺激政策的落地进度与地产及光伏的供需平衡数据变化,谨防踏空。

广发期货:需求的表现将对后市的行情至关重要

盘面情绪转好,对于未来地产政策市场有一定预期,盘面重新企稳反弹,带动沙河地区产销转好,但目前来看其余地区跟进不足。后市需要跟踪中下游拿货后的消化情况,以及终端需求能否看到实质好转。整个三季度玻璃都遵循基本面逻辑处于持续的跌势中,宏观刺激下盘面触底反弹后持续强势需要看到真实需求的转好或上游进一步冷修。如今市场情绪有一定转好预计冷修将进一步暂缓,因此需求的表现将对后市的行情至关重要。考虑到当前玻璃产能减量已经较为明显,且宏观有一定的预期之下可考虑低多参与。

国投安信期货:低估值下宏观的利好波动,期价或宽幅震荡

周四地产会议即将召开,盘面继续上涨。随着期货提振,近期现货再度好转,华北市场涨价,产销走好。玻璃厂去库,库存转移至中下游。玻璃厂大面积亏损,近期宁夏金晶600吨产能冷修,日熔量继续下行。金九订单环比改善,同比依然偏弱。地产销售回暖,观察持续性。现货端仍存在需求边际改善不够,供给收缩不足的困境,但同时也面临着低估值下宏观的利好波动,期价或宽幅震荡格局,谨慎操作为主。中长期,观察地产销售回暖持续性,若能企稳,玻璃或能得到强支撑的企稳。