- 小

- 中

- 大

- 超大

【导语】十一期间至今受疆煤外运以及主干线兰新线检修影响,新疆地区BDO铁路发运效率降低,致消费市场可售货源偏紧,市场价格缓慢抬升。

2024年冬季动力煤保供9月中旬启动,国庆假期前BDO运输减缓影响初显,国庆节后主干线兰新线安北至乌西至阿拉山口间在10月8日至10月26日间开展2024年第二阶段集中修,目前新疆主力工厂均反馈站点装车排队,部分工厂已更换站点发货,但整体装车效率仍较低,且暂无明确消息表明这种情况何时能够缓解。受此影响,BDO消费市场货源偏紧情况逐渐显现,市场价格重心也随之上移,国庆前市场前期低价减少,国庆节后首个工作日市场报价上调100-200元/吨,本周初市场现货报价再度上调100-200元/吨,部分紧俏货源如美克价格涨幅明显。

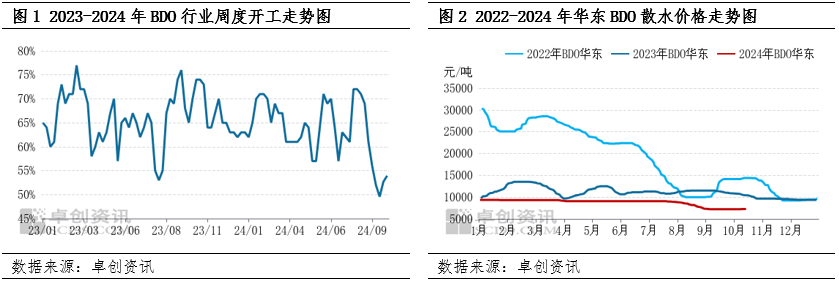

就历史经验而言,新疆阶段性运输紧张容易诱发BDO价格上涨行情,主要是因为新疆地区供应占比较高,2023年新疆产能占全国总产能的比例达到31.51%。但在2024年BDO疆外产能增长较迅速,新疆产能占比下滑至25.71%,内蒙古产能占比达到25.99%,超越新疆地区成为产能占比首位。为何新疆地区运输紧张仍能造成这么大的影响?

一方面是因为前期工厂减产,全国整体供应水平降低,这也是在当前产能基数背景下,BDO运输紧张诱发价格上涨的前提条件。经前期减产,BDO行业开工下滑至50%左右,工厂库存不断消耗,前期已降至相对低位水平。

另一方面是当前时间节点处于10月合约周期的尾声,贸易商现货余量较有限。从前期10月合约签订情况来看,整体供需均衡,工厂出货压力较小,签单积极性不高;贸易商对后市信心有限,且部分工厂10月合约返点收窄,商谈博弈,国庆节前仍有贸易商存小部分合约缺口。节后随铁路运输影响发酵,下游客户临时补仓需求增多,贸易市场可补充量有限,尤其是新疆货源,近期出现部分货未到站但已经预订一空的情况。

短线供应偏紧延续等待工厂新周期销售政策明朗

当前部分新疆货源仍有在途货源,且部分更换装车站点,后续到货或有一定缓解,但恢复正常水平仍需时间,并且仍有部分货源装车困难。新装车货源尚有部分10月合约量,运抵市场仍需一周以上的时间,运抵市场后对整体供应缓解程度或有限。新产能方面10月BDO新产能投产计划中已经投产的产能仅有新疆新业二期,宁夏惟远及安徽华塑可能要推迟到月末投产,短线新产能货源补仓有限。仍需关注产能占比首位的内蒙古地区的装置开工情况。

当前市场还面临一个特殊情况,那就是主力工厂之一发函11月合约返点取消,这预示着11月BDO市场整体合约返点政策或有一定变化,存在继续收窄的可能,在这种情况下贸易商预售较往月明显减少,销售节奏短期仍维持偏缓。

综上,在行业产量短期无明显提升、运输效率短线难恢复正常、市场整体销售节奏偏缓的情况下,月底前BDO现货供应偏紧的局面或延续,BDO价格大概率延续抬升趋势。