- 小

- 中

- 大

- 超大

近日三大油脂期货价格强势上涨,其中棕榈油2501合约走势最强,自9月低点7720涨超15%,创两年内新高,截至10月23日早盘10:40报价9142元/吨;豆油2501合约自9月低点7568涨超10%,10月23日早盘10:40报价8428元/吨。菜籽油近期虽受消息面影响有所回落,但自9月低点8299仍涨超10%,10月23日早盘10:40报价9594元/吨。

棕榈油

印尼棕榈油协会(GAPKI)数据显示,印尼8月棕榈油出口量同比增加15%至238万吨;产量环比增加至399万吨,7月为362万吨;库存环比减少至245万吨,7月为251万吨。

据马来西亚独立检验机构AmSpec,马来西亚10月1-20日棕榈油出口量为976822吨,较上月同期出口的892017吨增加9.5%。船运调查机构ITS数据显示,马来西亚10月1-20日棕榈油出口量为1036867吨,较上月同期出口的953986吨增加8.7%。 据船运调查机构SGS公布数据显示,预计马来西亚10月1-20日棕榈油出口量为851345吨,较上月同期出口的739697吨增长15.1%。

南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年10月1-20日马来西亚棕榈油单产减少6.63%,出油率增加0.06%,产量减少6.31%。

这说明棕榈油供应减少,需求增强,供需格局收紧。我们可以通过棕榈油盯盘神器-供需数据(立即体验)持续追踪棕榈油供需数据变化情况。

光大期货称,印尼农业部重申,该国计划明年1月实施B40生物柴油。现货端,棕榈油成交维持刚需,油脂总库存略低于去年同期水平。棕榈油是油脂上涨的领头羊,产区利多题材再出,令油脂回调嘎然而止,市场再次震荡偏强运行。

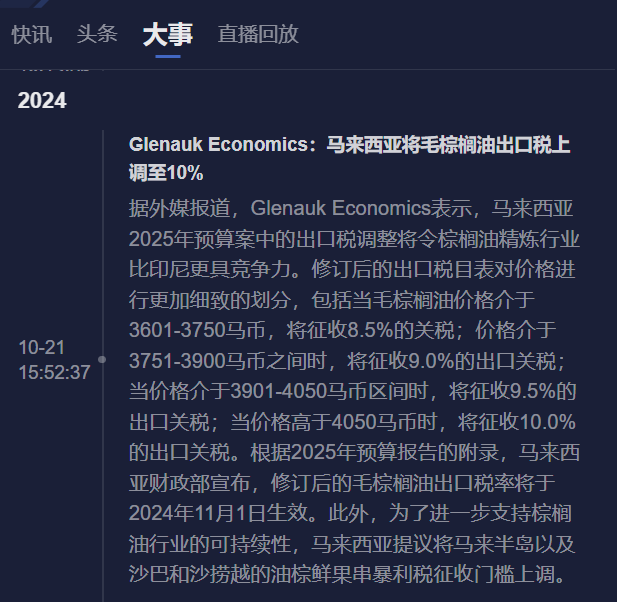

此外,据外媒报道,Glenauk Economics表示,马来西亚2025年预算案中调整了出口税,毛棕榈油出口税上调至10% 。详细包括包括当毛棕榈油价格介于3601-3750马币,将征收8.5%的关税;价格介于3751-3900马币之间时,将征收9.0%的出口关税;当价格介于3901-4050马币区间时,将征收9.5%的出口关税;当价格高于4050马币时,将征收10.0%的出口关税。马来西亚财政部宣布,修订后的毛棕榈油出口税率将于2024年11月1日生效。 这或将令马来西亚棕榈油精炼行业更具竞争力。

通过棕榈油盯盘神器-大事,我们能持续关注重要事件或政策对棕榈油供需格局的影响。

豆油

全国一级豆油成交量数据显示,10月22日,豆油成交量24300吨,环比上个交易日增加273.85%。数据表明豆油需求有所好转。且光大期货称,由于豆油性价比高,现货成交偏好。

三立期货称,供应端大豆产地来看,巴西天气正常,缺乏炒作;美国收获进度较快,丰产预期依然充足,成本端扰动暂时减弱。

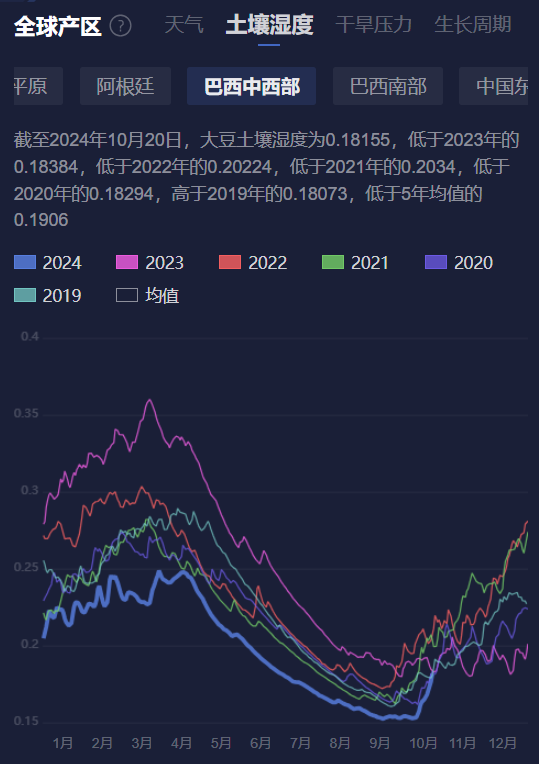

通过豆油盯盘神器-土壤湿度(立即体验)我们发现,此前有天气异常干旱问题的巴西中西部大豆产区土壤湿度数据已逐渐回归往年区间,说明巴西近期的降雨对干旱起到了缓解作用。

菜油

据卓创资讯,截止到10月22日10时,国内进口三级菜籽油均价在9347元/吨,较昨日上涨0.11%。短期内国内进口菜籽油供应充足,但下游需求量一般,预计短期内国内菜籽油价格仍有下跌空间。且叠加中加贸易关系出现缓和迹象,导致国内菜籽油价格从高位回落。

后续我们要通过菜油盯盘神器-大事(点击链接体验) 功能,持续监测中加贸易关系的变化情况,才能及时对消息面的影响做出反应。

机构观点

长江期货

短期国内宏观及原油端的利多气氛有所减弱,加上南美天气炒作和加拿大菜籽反倾销调查降温,使得国内整体油脂价格出现高位调整。但在国内外棕榈油供需紧张以及加拿大菜籽反倾销调查仍未有定论的支撑下,调整幅度预计有限。

品种上,国内外供需持续紧张的棕榈油预计走势最强,而豆油受美豆收割压力和南美天气炒作减弱拖累,菜油因为加菜籽反倾销降温,走势预计相对偏弱。中长期来看,2024/2025年度全球棕榈油及菜籽供需均同比收紧。北美大豆及菜籽的收割压力在11月后释放完毕,而棕榈油减产季和南美天气风险可能发酵,国外供应压力进一步减弱。叠加国内四季度进入油脂消费旺季,油脂去库进程有望加速,供需边际改善后价格底部或抬升。

申银万国期货

根据近期高频数据显示马棕产量环比下滑而出口加快,提振棕榈油价格表现。并且印尼农业部长重申计划于2025年1月实施B40生物柴油计划,在b40计划下预计相较现行的b35计划增加约300万升的棕榈油消耗量,全球棕榈油供需进一步趋紧。

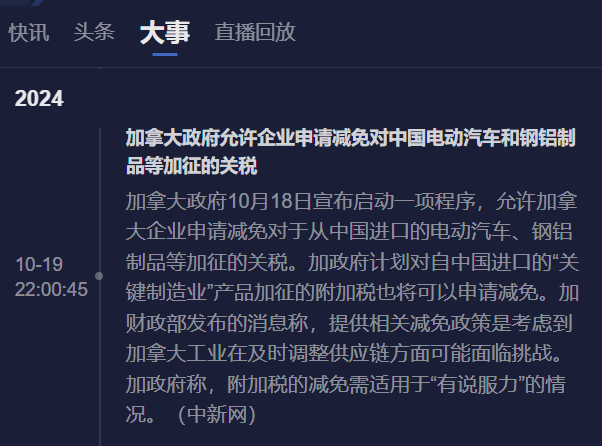

菜系方面,上周末加拿大政府表示允许其企业申请减免对中国进口的电动汽车、钢铝制品加征的关税,在一定程度上缓和了市场对于中加贸易紧张局势的担忧,因此进口菜籽供应偏紧预期改善。不过受到棕榈油强劲提振,菜油获得支撑震荡收涨。随着后期东南亚产地步入减产季,整体库存压力有限,油脂支撑仍存。