- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨少跌多。苹果涨超2%,豆粕、烧碱、沪银、沪金涨超1%;跌幅方面,集运欧线跌超7%,SC原油跌超4%,苯乙烯跌超3%,工业硅、对二甲苯、PTA、燃料油跌超2%,沪镍、PVC、焦煤、碳酸锂跌超1%。

资金流向

截至10月29日15:15,国内期货主力合约资金流入方面,中证1000 2412流入29.37亿,沪深300 2412流入18.05亿,沪银2412流入8.54亿;资金流出方面,焦煤2501流出5.19亿,铁矿石2501流出2.63亿,纯碱2501流出2.42亿。

成交量与持仓量

截至10月29日15:15,国内期货主力合约成交方面,玻璃主力成交262.19万手,纯碱主力成交203.34万手,螺纹钢主力成交192.80万手;国内期货主力合约持仓量方面,螺纹钢主力持仓176.25万手,豆粕主力持仓156.71万手,PTA主力持仓124.90万手。

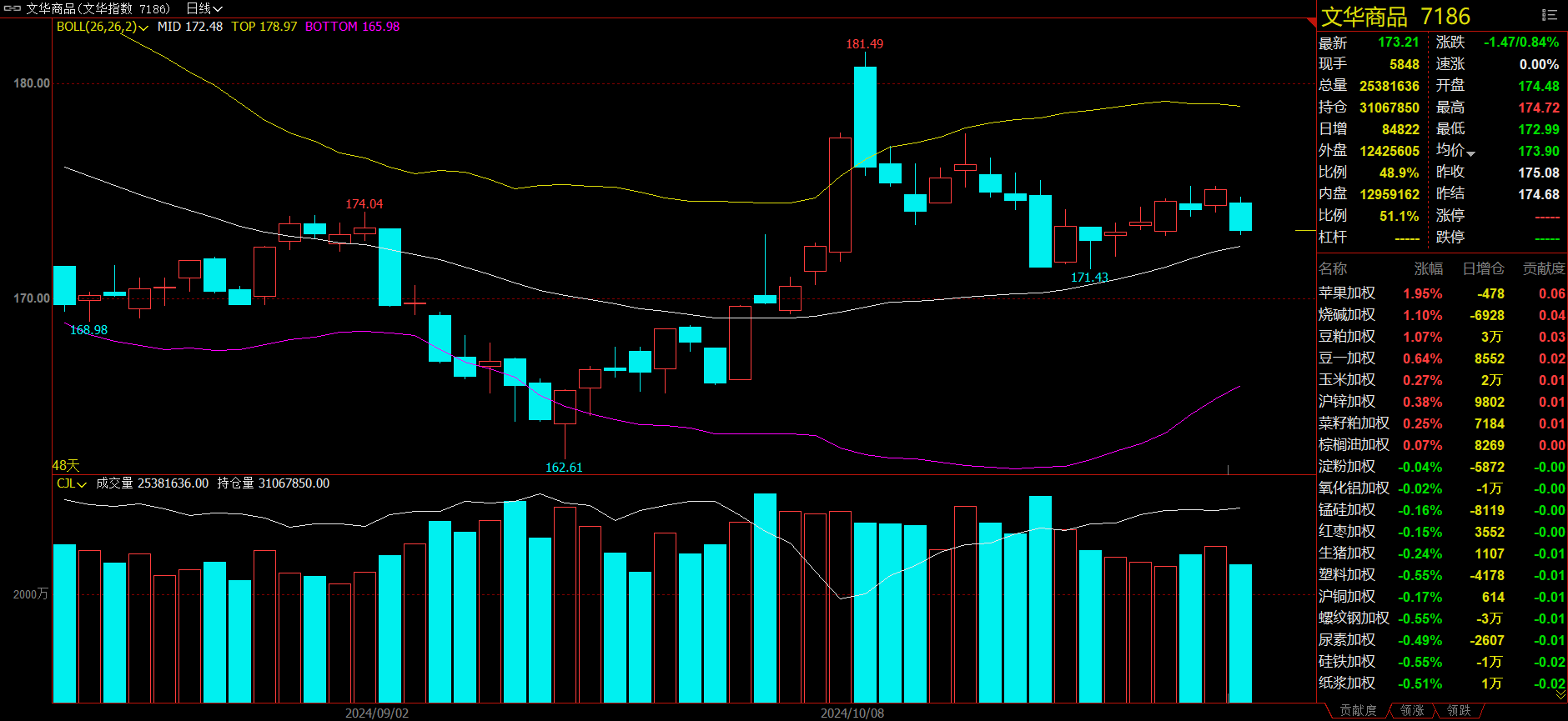

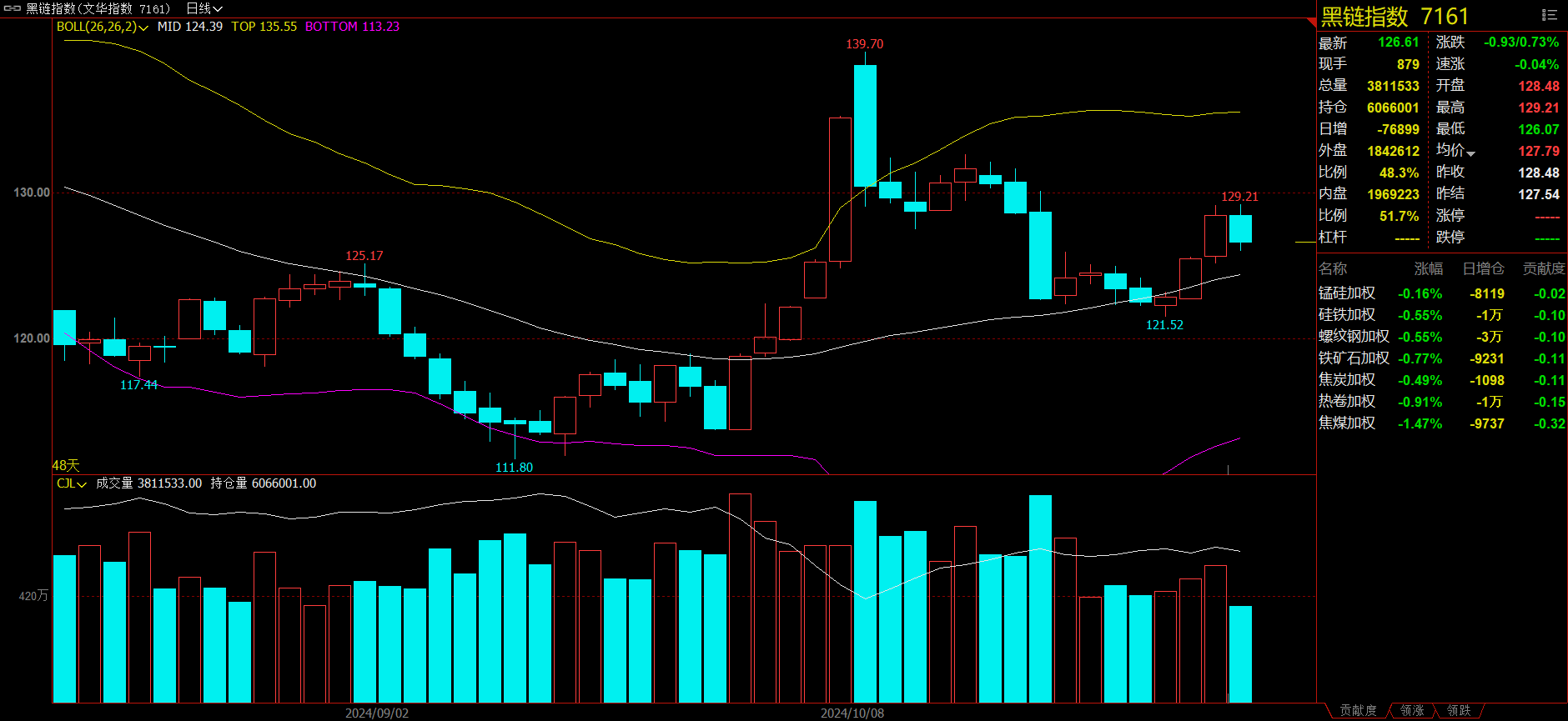

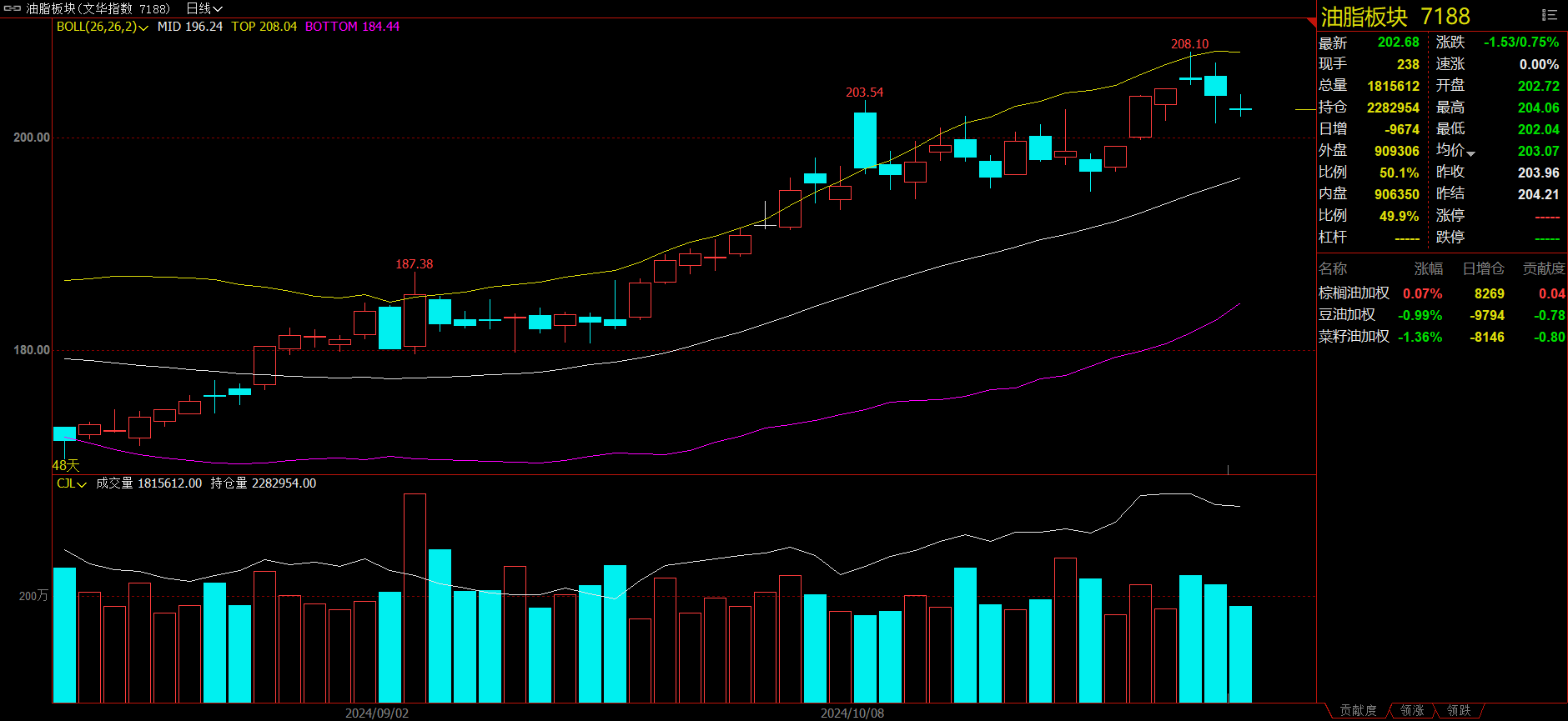

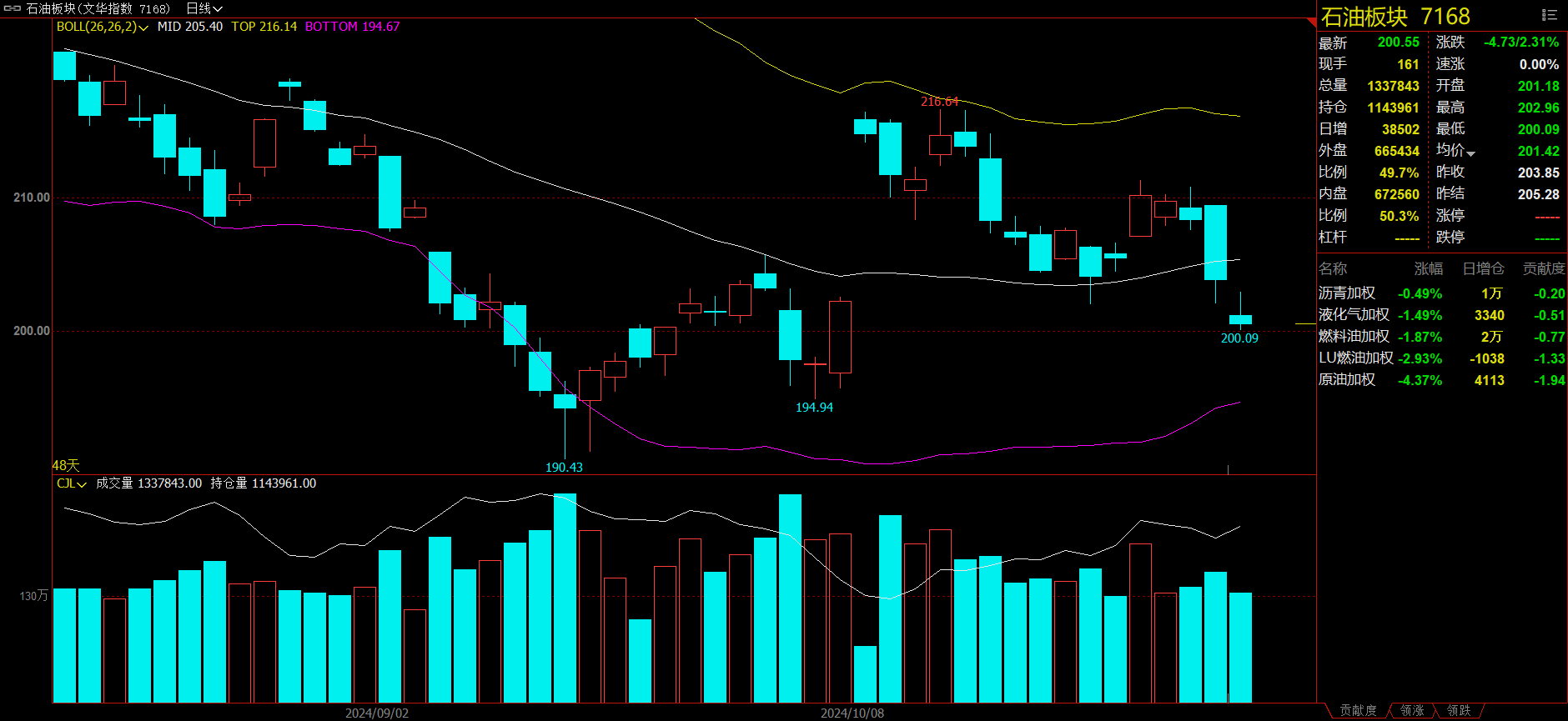

板块指数方面

文华商品指数跌0.84%,国内期货主力合约涨少跌多。

黑链指数跌0.73%,铁矿石加权跌0.77%。

油脂板块跌0.75%,菜油加权跌1.36%。

石油板块跌2.31%,SC原油加权跌4.37%。

有色板块跌0.58%,工业硅加权跌2.32%。

今日热门品种回顾

玻璃主力合约:玻璃市场估值偏高,但下跌驱动尚不够明确

玻璃主力合约震荡下行,最终收跌1.09%,报1367元/吨。

国泰君安期货分析指出,近期市场上涨以来,期现贸易商采购积极,但现货成交在周一未能进一步扩张。当然也要看到目前市场在近月交割因素、乐观预期因素、减产因素并未明确终结,因此目前市场估值偏高,但下跌驱动尚不够明确。未来需要关注政府刺激因素带来的乐观预期支撑与基差持续偏弱、而01合约交割临近春节之间的矛盾。

方正中期期货表示,近一月来国内浮法玻璃生产企业库存显著下降有多方面因素,重要的一点是受盘面上涨影响,期现商表现较活跃,与下游贸易商加工厂补库行为共振,对现货销售起到显著提振作用。期货盘面在乐观氛围中持续升水现货,存在可观的期现无风险套利空间,推动现货库存向贸易商期现商转移,是企业库存去化的主要原因。玻璃现货市场和期货市场的交投依然活跃,盘面及现货反弹后行业亏损面收窄,供应出清或被延后。从大的供需格局看,行业大面积亏损的态势在供应有效减量前可能有反复但很难逆转,预期和现实拮抗带来的高波动行情仍将延续。

碳酸锂主力合约:碳酸锂基本面变化不大,中长期仍以逢高卖保思路为主

碳酸锂主力合约尾盘跳水,最终收跌1.9%,报收74900元/吨。

恒泰期货分析指出,本周碳酸锂震荡运行为主,基本面暂未出现较大变化,供需错配主导锂价走势。从基本面来看,青海盐湖季节性减产难以撼动碳酸锂供给宽松格局,叠加预计10月智利进口持续增长,短期内供给过剩格局难以改变。下游产量周度小幅下滑,整体仍然以刚需采购为主,集中补库需求暂未释放,难以支撑锂价强势上涨。

中金财富期货表示,基本面变化不大,受商品情绪转强和股市相关板块上涨的影响,近期碳酸锂期货小幅反弹。往后看,本次旺季接近尾声,且受到高库存和套保需求较大的压力,预计锂价震荡偏弱。短期建议区间操作,中长期仍以逢高卖保思路为主。

山金期货认为,供需缺口逐步改善,库存趋势由去库转为累库。期货仓单库存4.3万吨,富宝产业库存去化至5.6万吨,SMM产业库存7.3万吨。辉石提锂再次进入亏损区间,矿端相对坚挺形成底部支撑。预计2501合约价格区间在7-8万元/吨,需关注欧盟对中国新能源汽车出口关税政策变化。

棕榈油主力合约:产地棕榈油的利多题材尚未退场,棕榈油中长期仍有上行空间

棕榈油主力合约宽幅震荡,最终收涨0.15%,报收9270元/吨。

方正中期期货分析指出,原油回落对短期棕油期价产生一定压力,11月至2月棕榈油将步入季节性减产季,印尼将在25年施行B40政策代替目前的B35,远期棕榈油价格支撑仍存。期价短期预计震荡调整,中长期仍有上行空间,短期如有明显回调,可尝试做多。

国投期货认为,由于产地棕榈树在2000年大幅扩张之后,产能端首次遇到重新种植问题,市场如何定价还需要去博弈。要注意未来油脂端的工业和食用需求存在争夺,如果各国大幅度去调整工业需求政策,那么行情预计会缓和。如果工业需求政策调整慢,那么预计价格涨势会激烈,因此要谨慎长周期棕榈油价格表现强势,并要谨慎突破历史极值的极端情况发生。

中金财富期货表示,产地棕榈油的利多题材尚未退场,棕榈油在全球油脂市场中保持坚挺。周一国内油脂期货市场受原油暴跌拖累整体收低,但盘中因部分短线空头获利减持而收复部分跌幅,涨势有所放缓。产地棕榈油利多题材犹在且拒绝跟随原油调整,国内棕榈油进口成本居高不下且进口利润严重倒挂,库存短期难以有效恢复,供给担忧仍吸引低位买盘,为棕榈油期货提供抗跌支撑。

今日期市热点及未来焦点