- 小

- 中

- 大

- 超大

早盘苹果主力合约延续昨日强劲态势,现涨超4%,报7625元/吨,创四月份以来新高!

西南期货分析认为,国内苹果期货大涨,因产地收购价有所反弹。陕西地区入库进入尾声,入库量同比有所下降。山东方面,今年山东地区入库进度偏慢,特别是果农入库意愿较低,直接发往市场的比例有所增加。 整体而言今年苹果入库量或将低于去年同期。

卓创调研数据显示,预计2024年全国苹果产量约为3862.22万吨,与2023年最终产量3554.11万吨相比增加308.11万吨,同比增幅8.67%。

现货销售情况,据中果网,山东烟台产区晚富士上货高峰已过,果农卖货积极性尚可,好货偏少,客商拿货积极,以质论价成交,果农入库有所增多。西部陕西、甘肃大部地面货交易收尾,部分客商问价库存货源,果农卖货心态平稳,少数地区库存果报价流出,零星成交。预计冷库主流交易11月上旬即可展开。

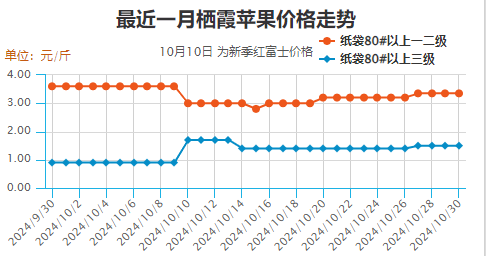

山东产区:栖霞产区晚富士上货高峰期已过,货源质量下滑,客商拿货积极性尚可,主流成交以质论价,优果优价明显。纸袋晚富士80#以上价格在3.00元/斤左右(片红,一二级);纸袋晚富士80#以上价格2.00元/斤左右(片红,统货),纸袋晚富士80#以上三级价格0.80-1.50元/斤,条纹80#以上一二级价格3.50-4.00元/斤左右。沂源产区目前晚富士持续下树中,基本以果农自行入库居多,行情稍显沉闷,价格稳定。当前75起步晚富士统货价格2.00元/斤左右。

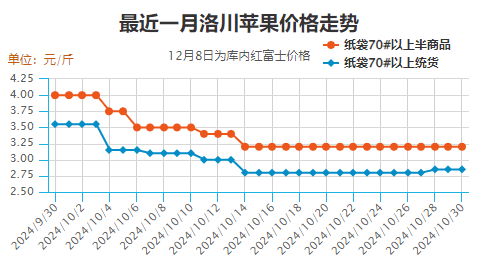

陕西产区:洛川产区晚富士地面交易基本收尾,余货不多,以质论价。部分客商询价冷库货源,果农卖货心态尚可,预计库存交易即将展开。目前晚富士铲园货70#起步价格2.30-2.80元/斤。库存70#以上纸袋晚富士好统货价格3.30-3.50元/斤。渭南产区晚富士地面交易基本结束,余货量不多,客商拿货积极性尚可,以质论价为主。当前晚富士70#起步片红半商品价格在2.70-2.80元/斤。

机构如何解读苹果主力合约后续走势?

西南期货:当前收购价有所走强,预计今年全国入库量低于去年

综合来看,西部地区入库进入尾声,山东地区好货偏少,当前收购价有所走强,预计今年全国入库量低于去年,当前市场交易的逻辑在此。策略方面:建议观望。

瑞达期货:建议苹果2501合约短期短多交易为主

晚富士上市量继续增加,霜降过后,产地货源质量有所下滑,优质货源有限价格偏硬,一般货源弱稳运行。西部晚富士交易陆续进入中后期,客商发市场交易较为积极,入库工作陆续推进,入库量预计高于去年。山东产区果农卖货较为积极,优果优价明显,客商入库为主,入库量预计偏低。销区市场成交氛围仍显清淡,走货速度相对偏慢。近期受冷库入库偏低预期,且直发市场交易良好,市场情绪高涨,提振苹果市场。操作上,建议苹果2501合约短期短多交易为主。

国信期货:盘面宽幅震荡概率较大,操作建议以区间震荡思路对待

西北产区收储进入后期,未被订购的货源已经不多,剩余货源质量普遍欠佳。山东部分产地反馈存在一定质量问题,果锈、水裂纹等占比高于去年,总体质量不及西北产区。当前处于山东苹果上市高峰期,山东地区果农销售积极性良好,自行存储的意愿不高。果农更倾向于按照统货销售,单独分选销售的占比偏少。客商数量比之前增加,采购积极性良好,条纹及部分质量较好的片红货源需求良好,成交旺盛。条纹货源价格小幅上涨,片红货源价格区间未变,货源质量与之前相比略有下滑。关注11月初的入库数据,预计入库量有所提高,但货源质量或表现不一,好货价格或稳中偏强,差货价格难见起色。盘面宽幅震荡概率较大,操作建议以区间震荡思路对待。

国投安信期货:盘面将继续反弹,操作上以偏多思路为主

昨日苹果期价全线涨停。现货方面,目前主要的矛盾是山东、陕西的入库量低于预期。今年山东地区入库进度较慢,果农入库意愿较低,直接发往市场的比例有所增加,冷库入库量不及去年同期。客商在采购时对质量要求较高,客商货的入库进度也偏慢。需求方面,近期市场需求增加,走货较快。短期来看,山东、陕西的入库量低于预期,盘面将继续反弹,操作上以偏多思路为主。

一德期货:期价冲高后进入高位震荡期可能性较大,建议投资者暂时观望为主

当前库外交易集中在山东产区,果农出货意愿良好,自行入库意愿较低,小单车和直发市场的客商采购积极,前期观望的存库客商也开始采购,成交旺盛,截止到目前客商货为主的冷库存储进度尚可,果农货为主的冷库入库进度比较缓慢。西北产区进入收储尾期。日内现货主流成交价格稳中有涨。自苹果大量下树开始,由于低质货源价格低,地面货走货快,引发市场对入库量偏低的预期,综上01合约日内受资金及后市看涨情绪推动涨停,但随着近期现货价格上涨,开始有抑制需求的迹象,多空双方仍在博弈,期价冲高后进入高位震荡期可能性较大,建议投资者暂时观望为主,重点关注11月下旬入库数据。

华创期货:苹果期价短期或宽幅震荡运行为

山东产区苹果货源充足,但果农偏向直接出售,存储意愿不高。栖霞和陕西地区优质苹果价格稳定在较高区间,而普通货源采购需求较低。现阶段晚熟富士交易情况未见明显起色,近期市场整体交易速度一般,现货市场氛围平淡,但是苹果批发价格较高,期货市场多头活跃,资金驱动期价涨停。综合分析,苹果期价短期或宽幅震荡运行为主。