- 小

- 中

- 大

- 超大

10月初,聚丙烯市场9月底向好的宏观氛围,市场涨幅明显,但随着利好逐步消化,市场再度回归基本面弱现实,价格高位回落。预计11、12月份,PP价格将在基本面弱势和宏观向好的博弈下进行,价格重心或小幅下移。

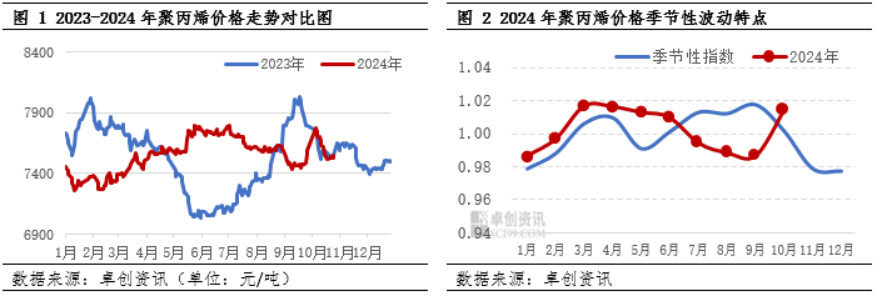

10月PP价格先涨后跌均价重心环比上移

10月份国内PP市场呈现先涨后跌的态势,但均价重心环比上月上移。以华东拉丝为例,10月份均价在7605.00元/吨,环比上涨1.43%,月均价由跌转为上涨。从价格季节性波动特点来看,10月份价格季节性指数在1.01左右的位置,较9月份0.99回升0.02,符合历年季节性上涨的特点。

驱动10月份市场价格走势的主要原因:月初市场延续9月底向好的宏观氛围,同时国庆假期期间原油持续上涨,节后首日,PP期货涨幅明显,带动现货出现相对较大幅度上涨。但随着市场情绪的消化,市场回归理性,基本面偏弱令市场价格高位回落。现货基本面的压力,一方面在于受国庆假期的影响,上游企业存在小幅累库,另一方面,节后下游工厂消化库存为主,部分前期低价订单亦在交货中,现货采购意愿不高。下旬,随着PP价格跌至低位,市场下方的风险减弱。但因工厂订单持续性不足,叠加利润状况仍在低水平,现货采购延续刚需,对PP价格支撑相对有限。

11、12月份PP基本面偏承压,新产能的冲击及弱需求的压力或时刻影响市场偏谨慎的心态,但宏观政策宽松预期驱动国内商品属性向上,预计PP价格将在基本面弱势和宏观向好的博弈下进行。11月初人大会议召开,宏观预期走强,或阶段性支撑市场价格;但中下旬随着新装置陆续投放,供给压力逐步放大,且下旬逐步过渡到需求淡季,市场来自基本面支撑减弱,价格仍有走弱的压力。12月份宏观面仍有支撑,但政策实际落地仍需要时间的验证,预计市场受宏观预期支撑和基本面偏弱交替影响偏弱震荡。

供应端:新产能投放叠加检修装置减少11、12月份供应压力增大

供应端,进入11、12月份,聚丙烯将面临多套新装置产能投放压力。同时进入11月份,PP装置检修减少,目前统计内的11月份检修装置不多,预计PP开工负荷率将保持在相对高位。新装置产量释放叠加存量装置产量增加,预计11、12月份整体供给压力将逐步增大。

需求端:季节性现货需求旺季进入尾声后期需求存走弱可能

目前国内PP主要下游领域工厂新订单连续差,原料采购延续刚需。进入11月份,家电、汽车领域受春节需求支撑,或保持稳中有增的态势,但塑料软包装领域逐渐进入淡季,管材领域受天气转冷影响,北方需求亦开始逐步转弱。因此11、12月份国内需求端对价格支撑不强。出口方面,出口方面,10月上旬国内货源出口价格优势不明显,出口订单放量有限,中下旬虽然报盘重心逐渐走低,但海运费上调使得海外买盘观望情绪浓厚,因此,月内生产企业出口接单并不理想,11月份出口交付量较10月份或有小幅下滑。往年12月份出口体量环比小幅下降,今年重点看海运费情况。总体11、12月份需求存走弱的可能。

宏观面:政策宽松预期或对市场存阶段性驱动

国内市场关注点依旧在政策端,国家政策力度和政策态度非常明确。目前11月初人大会议政策端预期也在升温,或对短期市场形成阶段性偏强驱动。但总体政策效果是否可以在11、12月带动经济的上涨仍有疑虑,商品价格上行的信心依然不强。