- 小

- 中

- 大

- 超大

市价及出厂价双双上调

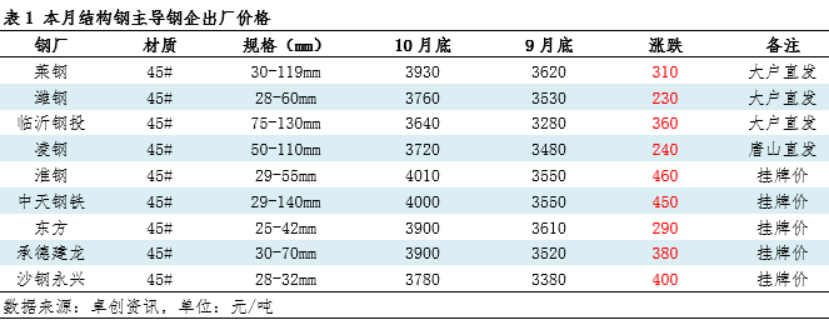

月内结构钢主导钢厂价格上涨,单次调整幅度在-100元/吨到300元/吨不等,整体上旬、中旬上涨居多,下旬下跌居多。具体来看45#产品旬度调价企业,淮钢上旬涨260元/吨,中旬涨300元/吨,下旬跌100元/吨;中天钢铁上旬涨400元/吨,中旬涨100元/吨,下旬降50元/吨,补差90-100元/吨;调价相对灵活的日度及不定期出价企业,东方特钢累涨290元/吨,凌钢累涨240元/吨,临沂钢投累涨360元/吨。

产量高位运行开工率维持正常水平

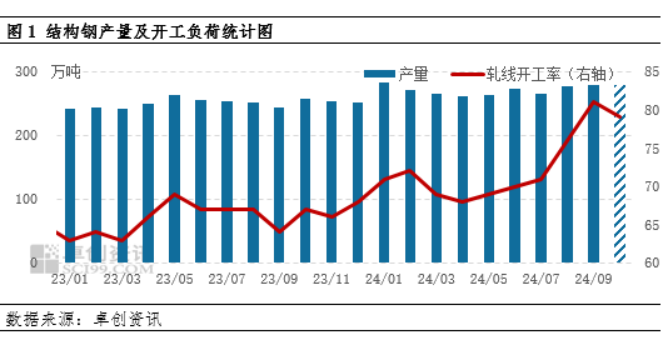

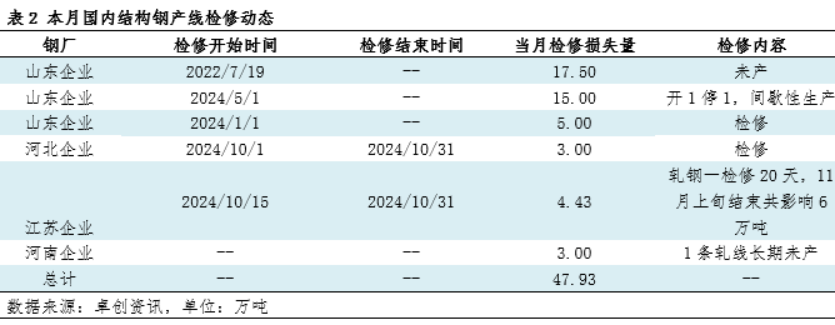

卓创资讯数据监测,截至目前本月结构钢生产企业开工负荷均值为78.89%,较上月开工负荷下降1.95个百分点,较去年同期开工负荷提升11.47个百分点。预估2024年10月结构钢产量为278.10万吨左右,较2024年9月产量下降0.11%。10月钢厂生产利润有所增加,价格先增后降,钢厂检修影响产量稍增,多数企业稳定生产,产量变化不大。供暖季即将来临,11、12月份预期产量或稍有减少。10月涉及5家结构钢生产企业产线有检修、停产任务,检修损失量共计47.93万吨,较2024年9月增加4.43万吨,检修企业总数量较上月增加1条,目前结构钢类企业检修限产仍不多。

需求方面:政策支持支撑刚需

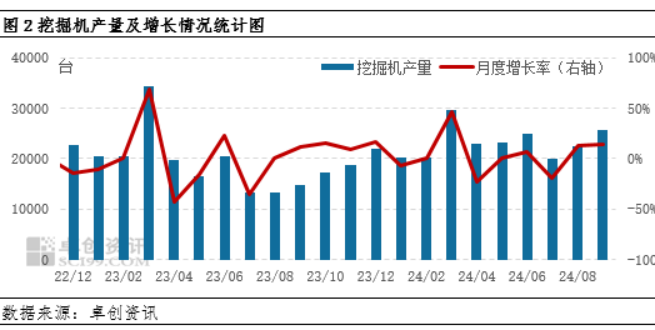

机械方面:国家统计局最新数据显示,2024年9月,我国挖掘机产量25699台,同比增长69.1%。我国挖掘机产量增速已经连续三个月超过50%。2024年1-9月,我国挖掘机累计产量217461台,同比增长21.9%。2024年1-9月,我国主要机械设备产量表现不一。其中,挖掘机产量增长亮眼,小型拖拉机产量下降明显。挖掘机产量猛增,增速背后,设备更新补贴和大型基建项目加速建设功不可没。

汽车方面:根据中国汽车工业协会公布数据,9月,汽车产销分别完成279.6万辆和280.9万辆,环比分别增长12.2%和14.5%,同比分别下降1.9%和1.7%。1-9月,汽车产销分别完成2147万辆和2157.1万辆,同比分别增长1.9%和2.4%,产销增速较1-8月分别收窄0.6和0.7个百分点。国内汽车受到汽车以旧换新政策加码带来的利好提振,汽车产销明显好转。汽车报废更新补贴申请量加快增长,有效带动汽车销量提升。金九银十期间,国内汽车销量可观,考虑到以旧换新政策对拉动汽车消费已起到的积极作用,后续政策的稳定性、延续性和可预期,可能关系后续汽车消费增长。

近期宏观政策方面发力明显,11月利多政策刺激仍具有期待值。而宏观面美联储11月降息概率继续下降,对包括结构钢在内的大宗商品形成偏空影响。12月年末检修增多或供需两弱支撑价格,1月春节前不排除有少量备货的情况。年末结构钢类企业主动检修限产会稍有增加,供暖季来临,临近年底钢厂年检或增多,部分企业生产指标也基本已耗尽。不过天气渐冷,下游开工率下降,需求方面也在逐步萎缩。当前社会库存和钢厂库存仍待消耗,从基本面来讲整体不具备大幅度拉涨条件。取暖季来临,后续市场的关键在于政策及限产,供应端增量较难,但目前仍旧偏强,需求延续不温不火。多空博弈,整体而言市场或先弱后强。