- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少,氧化铝、集运欧线、菜油涨超3%,沪镍、棕榈油、沪铝涨超2%;跌幅方面,丁二烯橡胶跌超3%,红枣跌超2%,菜粕、豆粕、玻璃、铁矿石、豆二跌超1%。

资金流向

截至11月8日15:15,国内期货主力合约资金流入方面,中证1000 2412流入30.57亿,菜油2501流入4.08亿,中证500 2412流入3.9亿;资金流出方面,沪深300 2412流出14.38亿,上证50 2412流出12.71亿,沪银2412流出5.9亿。

成交量与持仓量

截至11月8日15:15,国内期货主力合约成交方面,螺纹钢主力成交362.4万手,玻璃主力成交243.1万手,豆粕主力成交200.26万手;国内期货主力合约持仓量方面,螺纹钢主力持仓177.76万手,豆粕主力持仓144.4万手,PTA主力持仓125.01万手。

板块指数方面

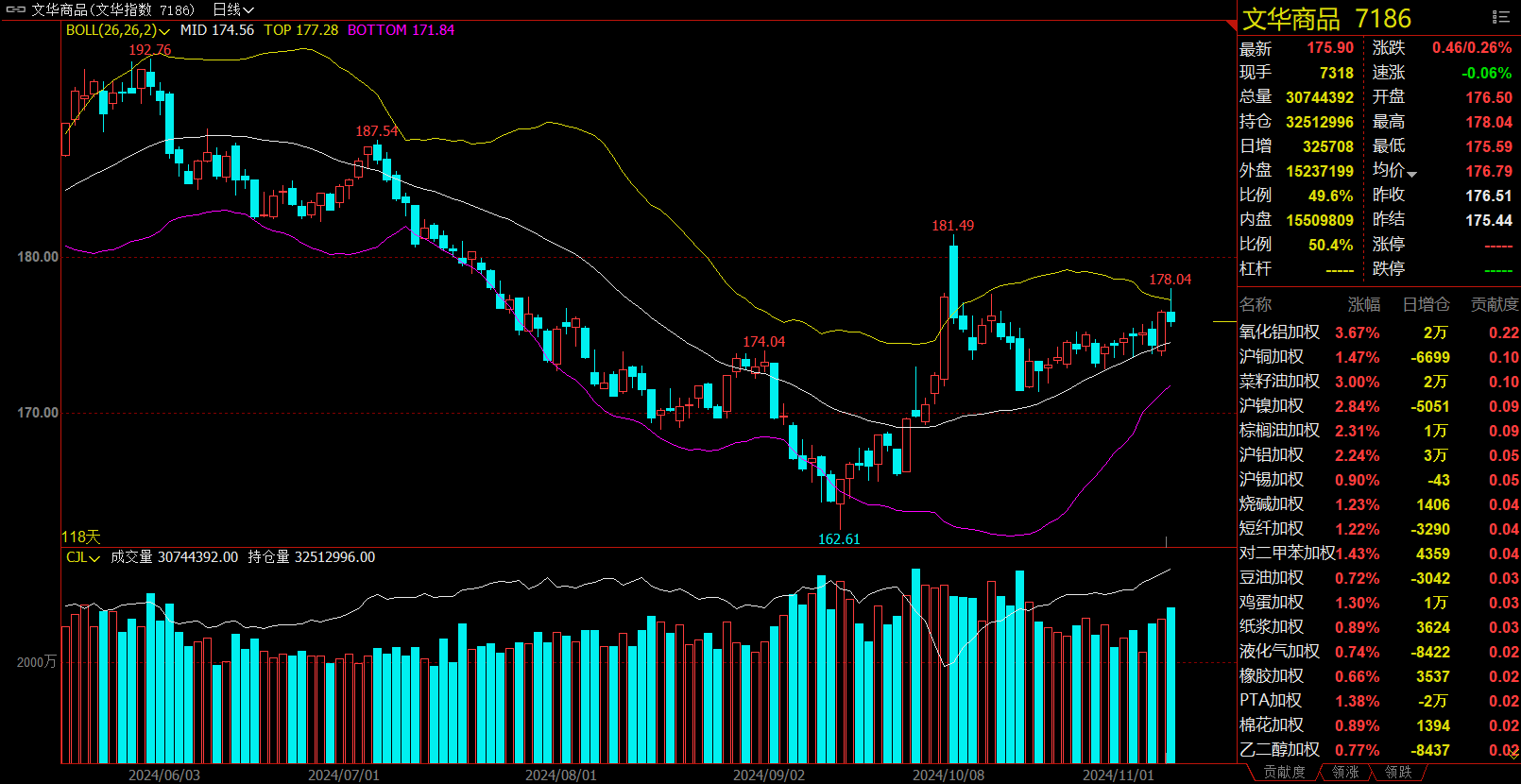

文华商品指数涨0.26%,国内期货主力合约涨多跌少。

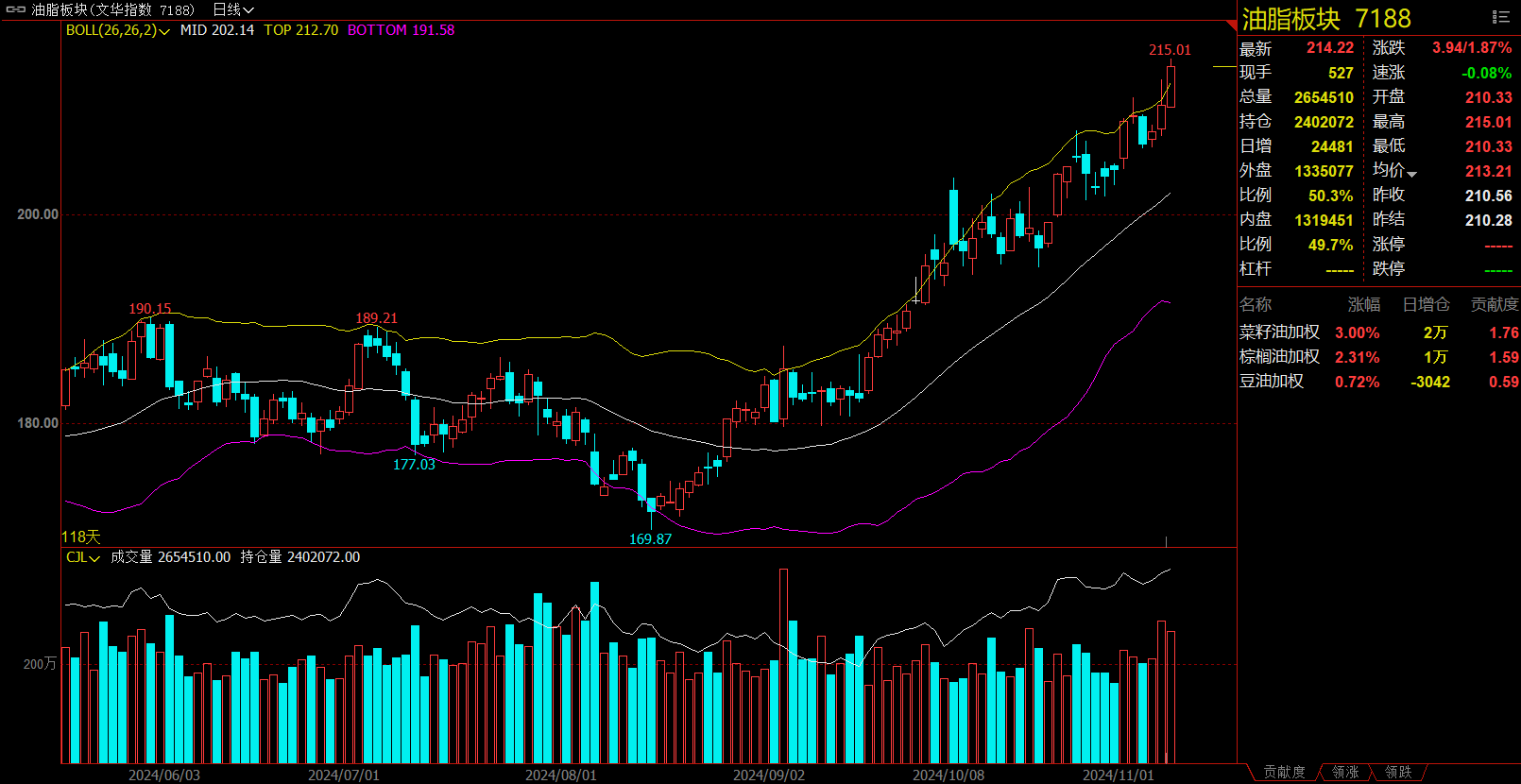

油脂板块涨1.87%,菜油加权涨3%。

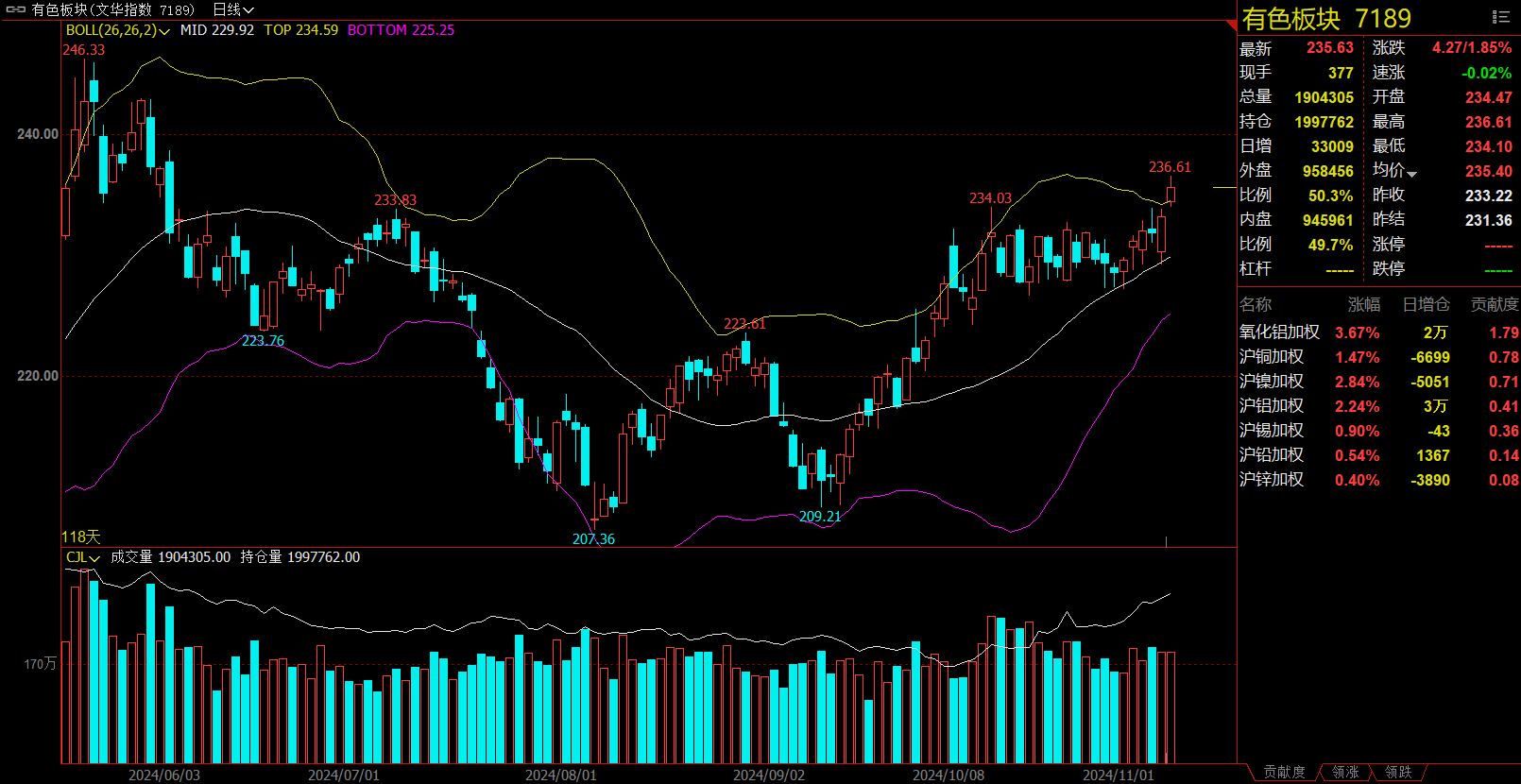

有色板块涨1.85%,氧化铝加权跌3.67%。

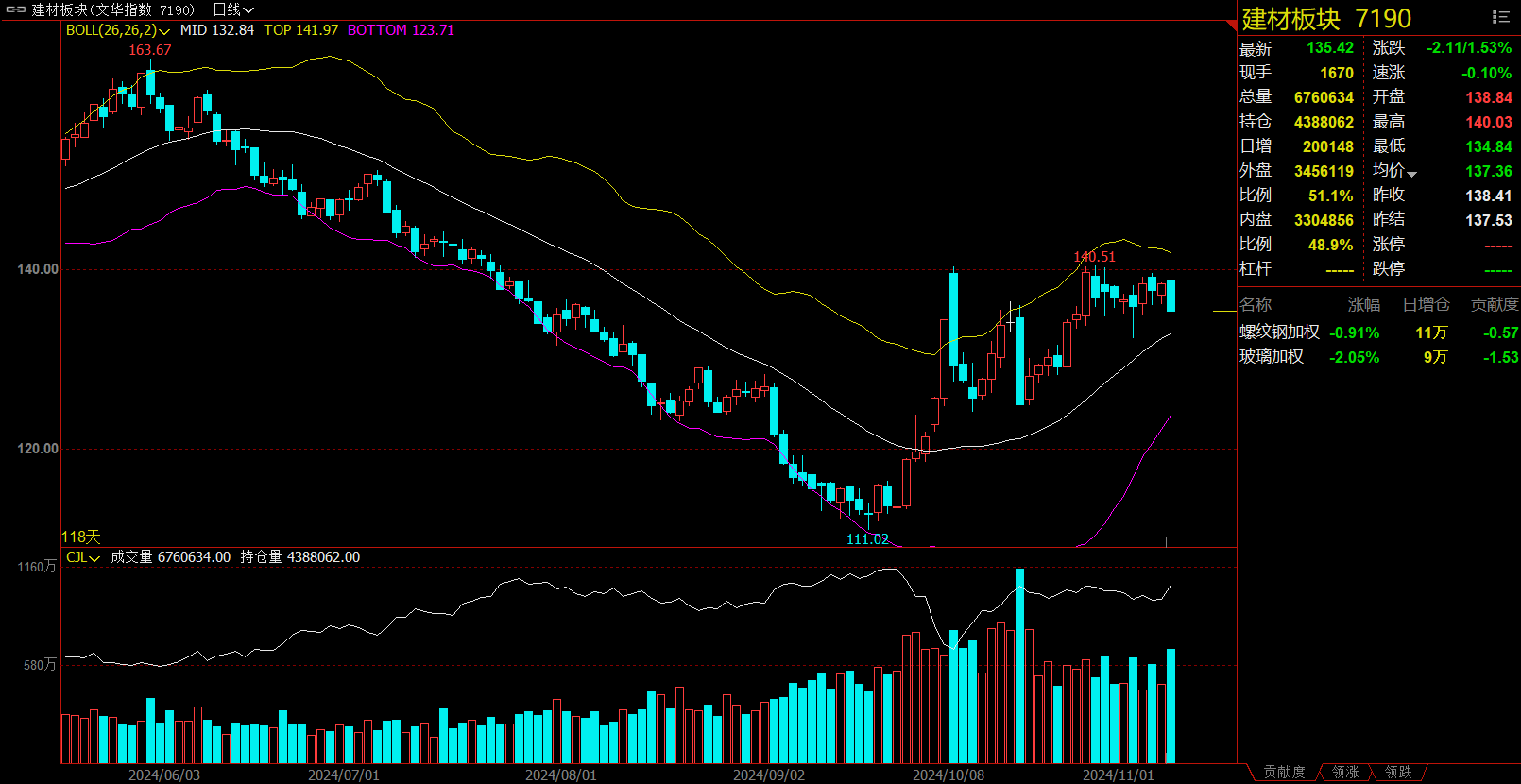

建材板块跌1.53%,玻璃加权跌2.05%。

饲料板块跌1.07%,菜粕加权跌1.18%。

今日热门品种回顾

沪镍主力合约:短期需求改善,沪镍持续走高

沪镍主力合约今日高位运行,最终收涨2.87%,报129580元/吨。

中财期货分析指出,宏观方面,美国仍有降息预期,美国大选靴子落地,有色近期可能会有一波情绪提振,但特朗普进出口关税对镍中长期预期影响不大,国内降准后开启一系列政策刺激消费,整体宏观情绪偏强。基本面方面,一级镍产量环比增长,镍供给在年底前仍有一定增量。俄罗斯表示或限制镍出口,但是目前未落地,10月底开始的Prabowo Subianto领导的下一届政府将继续推进印尼矿产资源下游发展议程。海外镍仍有较大的变动预期,需持续关注。国内需求方面,不锈钢厂仍处亏损状态,宏观回暖带来的需求实质性回暖未证实,目前仍处于负反馈阶段。新能源方面,三元材料开工持续提升,前驱体订单提升有限,整体需求提振有限。库存方面,LME库存提升,上期所库存环比降低。总而来看,需求短期改善难以成为主要驱动,供应压力仍较大,宏观面消退重归基本面,近期偏弱。

混沌天成期货表示,后市来看,印尼产业政策目前有转向趋势,而菲律宾雨季临近,后续镍矿价格或出现反弹,短期镍价具有反弹的动力。基本面,前期镍一直维持宽松格局预期,若供应端印尼后续减少了镍矿释放的数量,需求端随着海外宽松与国内刺激下出现显著回暖,则镍的基本面会有所改善。短期建议观望印尼产业政策的具体方向,国内政策刺激的内容与效果以及下游需求回暖的节奏。

一德期货表示,镍矿价格坚挺,镍铁价格回落至1022元/镍点上下,国内镍铁厂利润尚可,不锈钢厂利润情况不乐观,11月排产量环比增1.07%,整体看镍铁维持过剩格局;新能源方面,11月三元正极材料以销定产,排产环比下降,日内硫酸镍价格微跌,现货升水坚挺,折盘面价12.38万元/吨。纯镍方面,国内外库存续增,过剩格局延续。

铁矿石主力合约:市场情绪降温,黑色金属集体回调

铁矿石主力合约今日开盘小幅上扬,随后持续下挫,最终收跌1.65%,报收776元/吨。

光大期货分析指出,周五早盘,受美联储如期降息影响,市场对今日财政政策的落地预期较强,黑色板块内全品种强势运行。不过随着地产系股票盘中回落,市场情绪降温,黑色金属集体回调,铁矿跌幅一度超2%。

从铁矿基本面情况来看,近期全球铁矿发运继续小幅回升,澳洲及非主流发运小增,巴西发运略降。不过,受前期发运回落影响,近日国内铁矿到港量有所减少,叠加压港上升,本周港口铁矿库存明显下降,铁矿供给压力不大。需求方面,本周钢联高炉开工率小幅回落,日均铁水继续下降1.41万吨至234.06万吨。钢厂铁矿库存有所增加,进口矿库销比进一步上升,近期钢厂对铁矿仍维持按需采购节奏。整体来看,铁矿石供需对价格尚未构成明显拖累,价格盘中巨震更多为担心政策不及预期。短期财政政策规模及方向对铁矿价格的影响权重或高于基本面,需耐心等待政策指引。

混沌天成期货表示,供应端,近期全球铁矿发运继续小幅回升,澳洲及非主流发运小增,巴西发运略降。不过,受前期发运回落影响,近日国内铁矿到港量有所减少,叠加压港上升,本周港口铁矿库存明显下降。国内矿方面,近期国内铁精粉产量略有回升但仍低于去年同期。

需求端,本周钢联高炉开工率小幅回落,日均铁水继续下降1.41万吨至234.06万吨,同期钢厂盈利率也继续下降1.3%至59.74%的水平。随着钢厂盈利率持续下降,铁水也见顶回落,进口矿日耗也继续小幅下降,钢厂铁矿库存有所增加,进口矿库销比进一步上升,近期钢厂对铁矿仍维持按需采购节奏。昨日铁矿港口现货成交有小幅回升,远期美元货成交也略有增长,目前PB粉落地亏损继续扩大,显示国外需求仍强于国内。

综合而言,当前铁矿市场供稳需弱,但受益于近期国内外宏观情绪向好,短期矿价走势偏强震荡。

国信期货表示,铁矿石供需仍弱,季节性淡季临近,钢厂产能回落,铁水产量高位见顶,铁矿石需求转弱,铁矿石供应偏高,矿山发运积极,库存压力较大。宏观方面,国内重要会议结束,刺激政策临近出台,预计仍将主导盘面波动,关注政策落地力度。操作建议:短线参与。

玻璃主力合约:玻璃延续去库,但玻璃整体供应量依然较高

玻璃主力合约早盘开盘持续冲高,最高一度涨超2%,随后持续下挫,最终收跌1.89%,报收1353元/吨。

光大期货表示,本周玻璃行业在产日熔量小幅提升200吨/天,但企业库存持续去化给玻璃厂提供挺价驱动。需求端维持高成交状态,昨日各地区产销率均在100%以上,个别地区超过120%,短期在年底赶工需求支撑下玻璃成交或仍较积极。再加上市场对国内财政政策力度、地产持续回暖存在较强预期,预计玻璃期货价格维持坚挺运行状态,不排除政策出炉后期价中枢进一步上移可能。市场波动幅度依旧较大,注意控制持仓风险。另需关注国内政策力度、后续落地情况。

东吴期货分析指出,玻璃延续去库,本期环比上周减少213.6万重量箱,基本面继续改善中。但价格接近天然气制玻璃成本,在宏观政策还未明朗时,上方仍然存在一定压力。预计玻璃震荡略微偏强运行。关注今日会议的结果公布。

瑞达期货认为,近期国内浮法玻璃日熔量小幅回升,整体供应量依然较高。随着北方赶工需求的增加,上周国内浮法玻璃企业库存整体下降。华北地区中下游刚需采购备货,厂家出货加快,整体去库力度较上周减小;华中市场企业整体产销向好,周内库存继续下降,但较上周去库速度略有放缓;华南区域企业日度产销普遍超百,企业库存整体下降,但降幅减小。地产政策提振玻璃需求预期,后市关注落地情况和实际带来的增量以及国内财政政策力度。FG2501合约短线建议在1350-1470区间交易。

今日期市热点及未来焦点