- 小

- 中

- 大

- 超大

【导语】2024年锌精矿供应紧张的情况不断发酵,冶炼厂成本不断上升,与此同时炼厂炼锌利润亏损逐步扩大,但近期随着进口的增加,海外tc指导价的上调,矿紧预期逐步缓解,那么冶炼厂利润能否恢复?

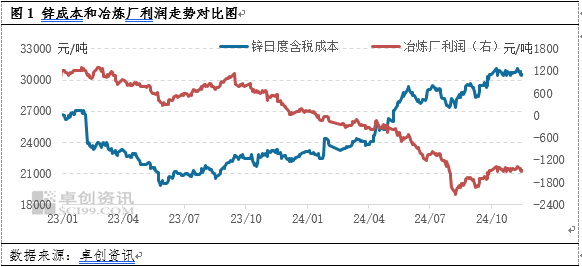

冶炼厂炼锌利润主要受原料价格和加工费影响。2024年锌矿供应持续紧张,加工费承压走低,导致冶炼厂利润持续下滑,年内冶炼厂炼锌利润一度降至-2000元/吨以下。然而,随着沪伦比值上升,进口窗口开启,进口量增加;叠加2025Q1锌矿TC指导价的上涨,市场预期矿紧表现将逐步缓解,加工费有望止跌反弹,冶炼厂利润也有回温预期。

前三季度矿紧情况发酵,冶炼厂利润亏损

2024年以来,锌精矿供应紧张情况不断发酵,国内外矿山受矿石品位下滑、极端天气、意外情况、设备技术问题和停产项目未恢复等多重因素影响,矿山整体产出出现下滑。因此,锌精矿加工费下滑,锌精矿价格上涨,冶炼厂成本上涨,与此同时,冶炼厂利润被压缩。根据卓创资讯监测,截至2024年11月份,主流冶炼厂炼锌利润在亏损1500元/吨附近,8月份亏损一度达到2000元/吨以上。因此,冶炼厂整体开工积极性下滑,8月下旬更是宣布了联合减产计划,锌产出同时受影响下滑,价格得到上涨支撑,逐渐上行达到年内高位。

四季度进口流入增加,矿紧预期缓解

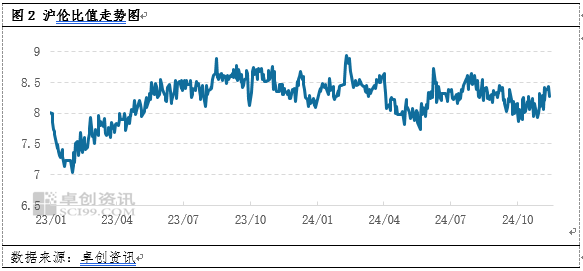

尽管年内经历了较长时间的锌精矿供应紧张情况,但近期锌精矿供应有增加预期,原料紧张情况或能够得到缓解。首先,近期CZSPT发布了2025Q1锌矿TC指导价,较当前TC上调,显示出锌矿紧张有缓解预期。其次,海外部分锌矿山近期陆续复产,Buenavista、Kipushi和Aripuan等矿山有投爬产情况,海外锌矿供应增加。最后,沪伦比值自10月开始进入上涨通道,目前接近近两年高位水平,进口盈利窗口打开,锌精矿进口流入增加,一定程度上弥补了国内锌精矿的供应缺口。

未来来看,进口的增加将使国内市场上的锌矿供应量随之增加,进口锌矿的流入不仅有效弥补了国内锌矿供应的不足,同时也增强了原料市场的竞争态势,给冶炼厂带来更多的选择空间,因此,锌精矿价格有望逐步回归理性,对锌价支撑减弱。此外,原料进口增加的同时,锌进口也有增加表现,共同导致现货市场供应超预期增加,锌供应压力增大,反观需求端,北方进入采暖季,冬季气温偏低等情况影响下,下游需求转弱,市场供强需弱格局逐步凸显,价格走势承压,或有高位回落可能。

未来冶炼厂利润有望恢复,利润链或向下传导

预计未来随着冶炼厂利润逐步修复,锌产业链利润或将由上游原料端向下游传导。当前,产业链利润主要集中在锌精矿环节,据卓创资讯调研显示,部分矿山一金属吨锌精矿的利润曾高达7000元/金属吨,而下游冶炼厂却面临亏损,其利润空间极为有限。随着锌矿供应量的增加,锌精矿价格或将逐步回到合理区间,并出现下滑趋势,同时利润也将有所减少。另一方面,当冶炼厂成本回落,其利润有望回升,锌价同时可能呈下降趋势,下游采购成本随之降低,利润空间或将扩大。综上所述,未来锌产业链利润有望由上游向下游传导。