- 小

- 中

- 大

- 超大

【导语】2022年前,国内二甲苯主流市场围绕在江苏和广东市场,而随着国家十三五规划方向的引导以及部分产能投产使得山东市场出现在二甲苯市场参与的重要环节中。近几年,山东市场从供不应求向供大于求开始转变,企业销售的灵活性及周边市场的变化也使得当地市场的活跃度提升,对国内市场价格波动影响增强。而分期投产的裕龙石化装置,也将助力山东市场成为国内二甲苯主力市场。

虽然近几年非一体化新增产能中,山东区域十分有限,但在国内油转化大方向的转变,以及生产企业发展方向调整影响下,山东地区于2023-2024年新增10家生产企业外销二甲苯,区域内供应量呈现快速增长,外销企业数量增加,企业间竞争力增强,区域内由供不应求逐步转向供需紧平衡,叠加调油需求的不稳定性,山东地区价格振幅逐步高于其他区域,山东较江苏地区的价差变化使得两地间货源流通性增强,山东市场的变化对国内二甲苯市场影响也随之扩大。

2023-2024年二甲苯行业产能及产量增速较快,山东涨幅居首

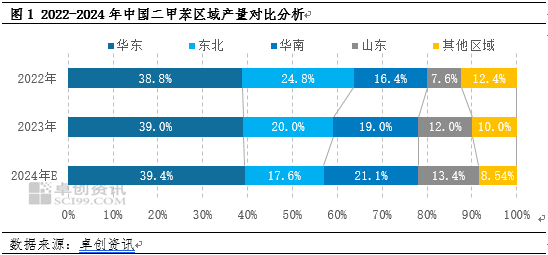

2023-2024年,中国二甲苯产能及产量增速较快,市场新增产能依旧以一体化产能为主,区域分布在江苏、广东及山东地区,占比较高,非一体化生产企业中,新增产能则继续在山东及东北区域。而对于山东市场,除去新增产能外,亦有部分生产企业将甲苯、二甲苯单独抽提外销,使得当地产量呈现较快增长。如图1所示,江苏地区因新增产能集中,不论是产能还是产量,依旧是全国首位;东北区域虽于2024年新增2套48万吨/年的二甲苯装置,但近两年装置检修涉及部分损失量,另外因为其余区域增幅高于当地,使得当地产量占比下降;在总产能及产量增速较高的情况下,山东地区产量占比依旧维持较快增长,2023年产量占比增加2.6个百分点,2024年当地产能利用率下降的同时,产量占比依旧处于上升趋势,预计较2023年继续增长2.1个百分点。

山东地区供应分散,企业竞争压力大,影响周边区域

山东地区二甲苯生产企业超过20家,其中有超过半数的企业外销,数量远超全国其他区域,另外企业分布较为分散,菏泽、东营、潍坊、青岛、淄博等地均有涉及,其价格及货源流向对周边如京津冀、东北等地影响大,企业性质以民营的地方性炼厂为主,销售灵活性较高。

山东需求增速较快,下游领域涉及范围逐步扩大

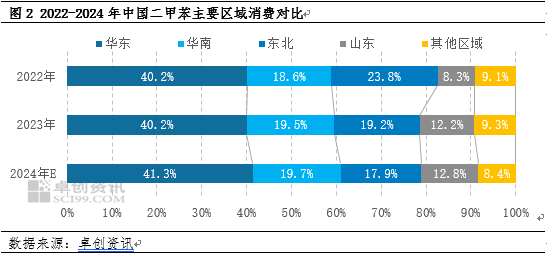

山东地区是比较特别的存在,往年当地市场消耗更多的依赖于调油需求,华北及东北区域货源均流入至山东区域销售,因而往年区域消费占比高于产量占比。但近两年山东地区二甲苯产量不断攀升,当地供应压力随之提升,不过调油需求存在不稳定的特性,受国际油价变化、汽油出口以及相关调油料价格波动带来的替代性强弱等因素影响较重,从而影响当地市场供需变化。

另外,随着国内汽油市场饱和度提升,以及十三五规划下,国内油转化方向的转变,近两年当地供应量的增加后,因当地生产企业销售灵活性更高,部分下游PX生产企业也开始从山东地区购买部分原料二甲苯,使得当地市场需求涉及范围逐步扩大,当地货源部分流出,也是当地消费占比下降的原因之一。

山东区域货源流通性增强,对全国市场价格影响力提升

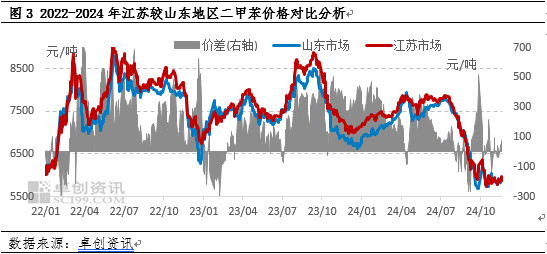

国内异构二甲苯市场区域化价格走势呈现出高度的一致性,差异相对较小。江苏地区作为国内市场的核心枢纽,山东、广东、东北、京津和华中等地的货源都会流入该市场,使得市场流动性极强,从而成为其他地区的主要参考依据,当然因运输便利性较强,价差拉大后货源相互流通,因而价差难维持较长周期。广东地区由于交通运输的便捷性,市场货源的流动性也相对较高。广东至江苏区域一般以船运为主,3000吨的船只费用约为200-300元/吨,山东至江苏一般以汽运为主,运费约为150-250元/吨不等,因此在两地之间价差超过此价格时,会存在区域间的套利机会,进而对当地市场产生一定的影响。然而,随着两地价差的扩大,其可持续性较低,价格差异逐渐缩小。随着下游PX装置的集中投产,广东地区从供大于求逐步转向供需紧平衡,货源流出量逐步下降,尤其2024年仅有少量货源流出,反观山东区域因供需差异的变化,其流出量增多,另外受调油需求多变的特点影响,也影响东北等地货源流向,市场价格变化频次较快,顺势也影响周边市场价格。

2022年3月前,江苏及山东区域价差多在200元/吨以内,两地之间套利窗口基本处于关闭状态,两地呈现相对独立的市场。随后,在2022年3月至2022年末,江苏地区市场价格逐步高于山东地区,但因山东地区生产企业外销量有限,因而山东区域流入至华东区域货源依旧维持低位,仅前期以流入至山东为主的东北区域货源路线流入至江苏地区。2023年开始,山东区域企业外销量增多,在套利依旧开启的同时,山东区域货源开始流入江苏地区,甚至于10-11月江苏地区主要货物均来源于山东地区,对江苏市场价格影响增大;进入2024年,山东-江苏地区价差跟随需求变化而差异增大,市场参与者也从中找寻新的交易模式。

2024年末及2025年,山东地区新增装置因企业配套PX装置投产搁置,企业自用量有限,随着此装置陆续投产,山东区域将呈现阶段性供大于求的局面,进一步扩大对市场价格的影响力。而后期其配套PX装置投产后,山东区域供需格局将逐步转至供需紧平衡,因而预估2025年,山东市场仍是市场关注重点。