- 小

- 中

- 大

- 超大

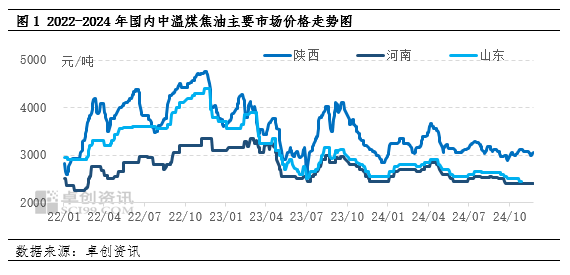

11月价格跌后反弹,整体小幅上涨

11月国内中温煤焦油市场震荡运行,价格走势先跌后涨。据卓创资讯统计,截止到本月27日,主产区陕西市场月度均价收于3056元/吨,环比上涨0.43%,同比下跌5.00%。本月来看,需求及成本面多空博弈左右价格走势。受油价下行指引,自月初至下旬主产区煤焦油价格持续回落,但下游中温煤焦油加氢装置开工较高,刚需偏强支撑下煤焦油价格跌幅受限。进入下旬后,随着国际油价止跌反弹,市场交投氛围回暖,主产区兰炭工厂积极挺价,价格由此出现止跌反弹,但北方地区寒潮天气来袭,气温下降利空终端柴油、烧火油产品消耗,自下而上制约煤焦油价格反弹幅度。

成本面影响先弱后强

本月国际油价整体呈现宽幅震荡行情走势,美原油主流波动区间67-72美元/桶之间,美原油均价69.68美元/桶,环比下跌2.63%,同比下跌9.96%;布伦特原油均价73.47美元/桶,环比下跌2.54%,同比下跌10.44%。原油市场波动频繁,且波动幅度较大,主要影响因素是地缘扰动。中东局势不确定性较大,前期冲突不断,后期随着即将达成停火协议,地缘溢价回落;此外,美国同意乌克兰袭击欧洲某国境内设施,市场担忧可能是石油设施,欧洲某国进行了导弹回应,导致油价一度上涨,后期随着事态紧张情绪消退,各方保持克制,风险消退后油价同样回落。巴以和俄乌地缘扰动频繁,轮番上演各种冲突,市场情绪跟随左右,油价波动较大。其他因素,比如美联储降息25个基点,以及沙特延长减产等宏观和基本面消息,对油价影响有限。

11月国际原油期货价格偏弱震荡,均价明显回落,国内零售限价受此影响先后兑现一次下调和一次搁浅,对油品市场影响整体偏空,但下旬后稍有好转。

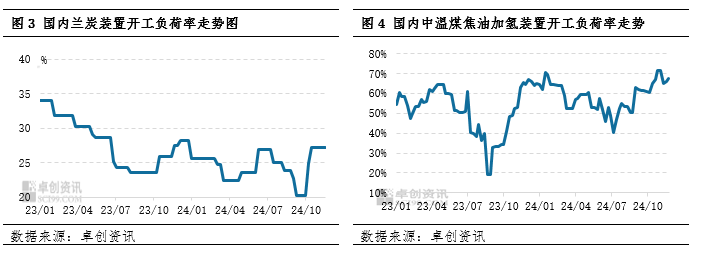

供需面支撑力度整体尚可

供应方面,主产区焦油供应相对平稳。11月兰炭工厂装置开工平稳,整体较上月明显提升,煤焦油产出量环比增加,但月内变动不大;需求方面,整体表现较好。月内中温煤焦油加氢装置开工负荷率虽然小幅回落,但仍处于近两年高位水平。新疆宣东50万吨/年加氢装置于11月上旬停工检修之后至下旬恢复运行,内蒙古赤峰博元负荷略跌,新疆疆纳50万吨/年加氢装置临近月底短期停车,而陕西神木天元增至满负荷。截至11月27日月度开工负荷率均值达到67.40%,环比提升3.42个百分点,同比提升1.91个百分点。月内下游加氢企业刚需表现较好,对中温煤焦油价格起到了托底和推涨的作用,但下旬后北方地区遭遇寒潮天气,导致部分户外项目开工下降,终端柴油及烧火油等产品消耗转弱,对中上游产品存在利空传导。

从供需角度来看,11月国内兰炭装置开工变化不大,煤焦油产出相对平稳,而下游煤焦油加氢装置开工虽有下降但处于近两年来高位水平,刚需支撑偏强。

成本及需求支撑力度或有下降,12月行情预期将偏弱运行

12月来看,国际油价或波动位置,缺乏明确方向性指引,下游加氢装置开工或继续处于较高水平,但终端油品需求或有转弱,对中上游原料产品支撑可能不足。综合来看,预计下月国内中温煤焦油价市场或整体偏弱运行为主。

成本方面,地缘溢价回吐,美联储依然降息,国际油价或波动为主。下月来看,油市价格有望呈现震荡调整行情,暂无明确方向,随着中东停火协议的即将达成,地区局势基本趋于平静,虽然俄乌依然存在不确定性,但是整体可控,地缘溢价逐步回吐。宏观上,美联储依然将延续降息政策,但是后续降息节奏料将放缓,美债收益率走高,美元偏强施压油价下行;但是从基本面来看,沙特减产有望延长,增产恐将进一步延后,市场对于沙特支撑油价信心较强,油价底部存在支撑。美国原油累库和需求弱化,基本符合季节性变化,对油价影响有限。因此,宏观施压,但是产业支撑,市场选择观望,暂时没有方向,基本维持区间波动行情。

供应方面,煤焦油供应或变化不大。预计12月西北地区兰炭生产企业开工负荷率或持稳为主,煤焦油产出也将缺乏变化;需求方面,预期偏弱。从下游来看,新疆疆纳50万吨/年加氢装置计划于下月上旬开车,煤焦油加氢装置开工或继续提升,仍将处于近两年高位水平,刚需支撑预期依然偏强;从终端来看,12月继续缺乏节假日支撑,且冬季气温较低,居民驾车出行以通勤为主,汽油消费或延续清淡态势,而随着冬季深入导致的气温持续下降,北方地区存量工程基建活跃度或有降低,柴油、烧火油等消费或有转弱,终端油品需求或整体呈现下滑态势,若届时油品价格下跌,对中上游原料价格也将形成利空传导。