- 小

- 中

- 大

- 超大

2024年已经进入尾声,建筑钢材市场价格重心下移,整体较去年来看,整年行情偏弱,而价格则是供需博弈的表现,我们来回顾一下2024年安徽市场价格走势和驱动因素,并对2025年行情做出简要分析。

2024年价格重心下移

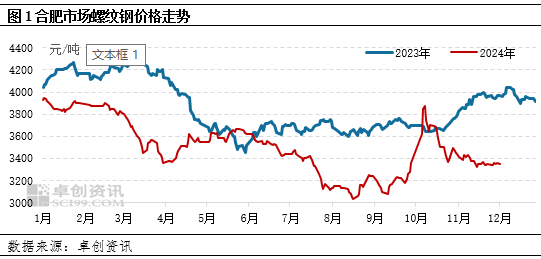

2024年,安徽建筑钢材市场价格呈现先跌后涨再跌的走势,其中螺纹钢全年均价达到3500元/吨,较2023年减少9.42%。2024年迄今为止主流规格螺纹钢价格高点存在于2024年1月6日,价格为3940元/吨,较去年高点减少9.01%,低点在2024年8月19日,价格为3030元/吨,较去年低点减少12.17%,高低值之间差距910元/吨。

具体分时间段来看:1月份到2月份,市场处于冬储期间,冬储成本高位,叠加市场对后市存有较强预期,整体价格高位震荡市场。春节过后,市场强预期被证伪,需求恢复缓慢,价格开始下跌。4月份以来,随着工地陆续开工,需求逐渐恢复,市场价格由跌转涨。6月份以来,全国各地高温多雨天气增加,叠加产量增加,对市场价格产生压制。国庆节前,各地宏观消息频出,提振市场信心,市场价格开始出现上涨。国庆节后钢厂陆续复产,需求表现较弱,市场价格开始出现下跌。

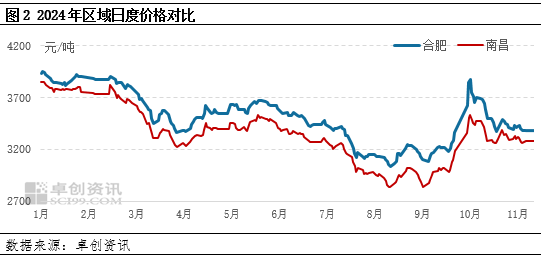

与其他区域价格对比情况来说,江西地区价格持续处于洼地,资源会投放到安徽市场,但是随着2024年建筑钢材市场需求量的萎缩,资源流入量较去年有所减少。

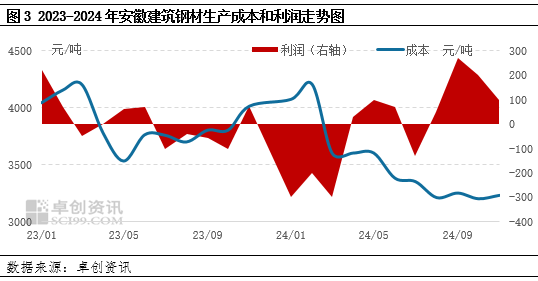

建筑钢材价格重心下移,与成本下移、需求减少有较为直接的关系,供需矛盾仍存。

钢厂生产成本有所减少,市价支撑力度不足

安徽长流程生产企业主要原材料焦炭和铁矿石,2024年1-11月份国内焦炭(山东准一级现汇)均价1939.46元/吨,同比下滑15.44%。2024年1-11月份,港口铁矿石(日照港PB粉、现款现汇、自提、含税)均价为830.92元/吨 ,同比下滑7.06%。焦炭和铁矿石价格下调,原材料价格重心下移。从安徽省建筑钢材生产成本来看,11月份建筑钢材成本3230元/吨,较年初跌幅为20.64%,较去年年底跌19.45%。2024年整体生产成本较2023年有所下降,市场支撑力度有所下降。

总供应量大于总需求量,供需矛盾仍存

据卓创资讯样本企业统计统计,供应方面来看,2024年1-11月份安徽省建筑钢材总供应量1800万吨,较去年同期下降0.77%,2024年安徽建筑钢材产能为2735万吨,较去年下降6.50%。2024年安徽钢厂利润情况较2023年收缩,钢厂亏损现象进一步增加,建材整体生产积极性有所降低,整体供应量缩减。

需求方面来看,建筑钢材的主要下游为房地产和基建。房地产方面,2024年1-10月安徽省房地产施工面积27519.68万平方米,较上年同期相比减少了6789.54万平方米,同比下降19.8%。基建方面来看,据安徽省统计局消息,1-10月份,全省固定资产投资同比增长4%,增速比全国高0.6个百分点,基建保持高位发展,但对建筑钢材整体带动作用有限。整体来看,2024年1-10月份安徽省表观消费量累计值为1575万吨,同比下降4.55%。目前总供应量大于总需求量,供需矛盾仍存。

综合来看,2024年安徽省建筑钢材成本有所下移,供需矛盾仍存,整年整体建材价格重心下移。

2024年来看,影响安徽建筑钢材价格的主要因素集中在供需变化方面。

供应方面:《2024—2025年节能降碳行动方案》提出加强钢铁产能产量调控,严格落实钢铁产能置换,随着建筑钢材整体需求的下滑,钢铁生产企业缩减自身产量来匹配需求端变化,或成为未来的发展目标,预计2025年安徽整体供应量或继续减少,降幅有限。

需求方面:由于房地产市场预计仍处于下行周期,需求端表现偏弱,存量房市场的影响开始显现,新房销售压力增大,房地产在2025年表现趋弱。基建方面,基础建设在稳定经济增长中发挥着重要作用,预计基建需求量的占比可能会提高,这主要得益于政府加大基础设施投资力度的政策背景。但综合来看,2025年整体需求量仍会下滑。

综合来看,供需双降,需求降幅相对较高,整体来看,2025年价格重心或下移。